背景

最近A股市场加速下跌,除了抓紧时间研究未来可以重仓的高胜率和高赔率的投资标的以外,我们也加大了对外交流的力度:一来,寻找自己思维的盲点,刺激我们的思辨思维,强化我们的逆向思维;二来,感受市场情绪,规避“不识庐山真面目,只缘身在此山中”的窘境。我们交流的对象,大致分为学界和业界。我将感受和心得记录下来,以便日后反思和精进。

接触到的学术界的观点和判断

近日同复旦的一些经济学者交流,他们分享了自己对于“贸易战”(我个人倾向于用“贸易摩擦”这个词。现在的互联网时代,标题党们深怕用的词不能引起足够注意。)以及中国经济未来的看法。

学术界的悲观者认为:

1, 中美之间的“贸易战”的最根本原因是两国意识形态的差异,比较大的概率会陷入“修昔里德陷阱”;

2, 全球化的分工和中国的比较优势决定了中国在产业升级和科技创新这条道路上需要很长时间的积累,目前的产业扶持政策都是急功近利和徒劳的;

3, 中国的历史、文化和政治体制决定了如果让市场再发挥更大的资源配置作用是有相当的难度和挑战的;

4, 继续深化“改革和开放”将面临更大挑战和风险,主要矛盾是国内体制的羁绊、经济转型的挑战和外部环境的恶化。

而学术界的乐观者认为:

1, 中美“贸易战”的最终结果不会是以中国的不稳定或者衰退而告终。从博弈论的角度来分析,中国依然是包括美国在内许多国家之企业所垂涎的市场。许多经济学家预测,再过5年,中国将产生世界上最大的中等收入人群。美国的工业界和金融界要么在中国市场已经有了很多投资和布局,要么期望中国为他们开放更大的市场。虽然目前美国的“民粹主义”盛行,但是我们不能忽视美国的工业界和金融界对于美国政治的影响力。不稳定和衰退的中国,一样不符合美国和其他很多国家的长远利益。更大力度的改革和更加包容的开放,才是中国应对美国“单边主义”的最好方法;

2, 中美之间的博弈由来已久,中国经济长期基本面仍然良好。类似现在中美的博弈几乎在所有大国崛起的道路上都有发生,英国在美国崛起的道路上设置过障碍,欧洲列强在英国崛起的道路上也设置过障碍。世界足够大,容得下两个超级大国。且中国经济的长期基本面仍然健康,主要体现在:

a) (Labor)人力资源充足:中国人重视教育的传统和中国政府的举措将让中国从“人口红利”逐渐过渡到“工程师红利”;中国自古就不缺乏勤劳和有强烈创造财富意愿的人民;

b) (Capital)资本积累充足:过去30年的发展,中国积累了一定的资本,可以支撑未来的转型和升级;这里的资本不仅包括土地资本,更加包括金融资本;

c) (Technology)科技发展意愿强烈:虽然有一些体制上的困难,但是中国政府和人民对于科技升级的必要性有高度一致,而且意愿非常强烈,手段也多种多样。

3, “去杠杆”(我更愿意将其称为“降杠杆”)是“短空、长多”的政策。全球化和过去30年的高速发展,的确导致了中国贫富差距的拉大。08年金融危机后,中国政府出台的“四万亿”政策导致地方政府和国企杠杆上升,也变相导致了贫富差距的加大。现在的“去杠杆”政策,大方向和目标是对中国经济和社会的长远发展有利的,即减少金融市场崩溃的风险,又防止贫富差距继续加速扩大,更减少了中国陷入中等收入陷阱的概率。但是短期而言,由于执行层面的“政治正确”、行政化色彩过于浓重和执行力过猛,导致了市场参与人员的紧张和短期经济数据不太好看。

我认为中美“贸易战”终极推演的结局不会是中国的不稳定和衰退

对于我这个资本市场参与者而言,我更加认可我接触到的学术界乐观派的观点。我尤其认可的乐观派对于中美“贸易战”终极推演的结论,也就是说“贸易战”的最终目的并不是让中国衰退和不稳定。逻辑也非常简单,中国如果最终变得不稳定和衰退,美国及其盟友将失去一个巨大的统一市场,这不符合他们的长远国家利益。在美国的政治献金和政治游说的制度下,我们不能忽视传统工业、高科技和金融这些产业集团对于美国政治的影响力。这些产业集团几乎都在中国有布局或者希望中国能进一步开放市场,他们不会希望看到一个不稳定和衰退的中国。

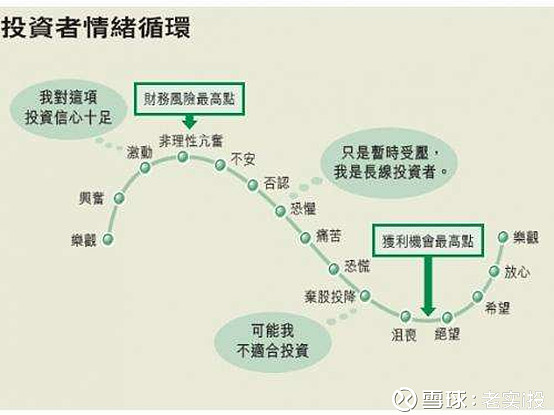

市场情绪的规律往往是对于“坏消息”反应过度

行为金融的研究告诉我们人往往对于坏消息是反应过度的。这也很好理解,因为在近亿年的进化过程中,那些对于危险不够敏感的猴子或者人猿早就被自然界淘汰了,所以现存的人类一定存在对于危险高度敏感的基因。记得2008年,我还在纽约的德意志银行工作,当时整个华尔街弥漫着整个美国金融业和世界经济即将崩溃的悲观气氛。我记得那时我特别关注财经媒体的报道,尤其是任何悲观的观点我都会特别注意,唯恐漏掉了哪一个。给我影响最为深刻的就是纽约大学的经济学教授“末日博士”鲁比尼。他被财经媒体誉为“曾经准确预测2008年金融危机的学者”,所以他的一切悲观言论都特别能引起市场的关注。今天,他依然活跃在媒体上高调唱空。在08年金融危机过后10年的今天,在美国股市自08年金融危机后走牛9年后的今天,我得到三个结论:1,宏观经济的预测是超高难度的工作,任何一个停止的时钟在一天中也会对两次;2,任何重度依赖宏观经济预测的投资方法也将是高难度的投资方法;3,在市场情绪的最低落的时候,往往是投资获利概率最大的时候。

每一次市场的危机都不应该被浪费

在金融市场中,由于市场对于坏消息的过度反应而产生的悲观情绪,从而导致的资产价格大跌的现象屡见不鲜。而每次市场情绪导致的大跌,往往是少数人迎来财富升级的良机。或者说,在市场极度悲观和萎靡时期的操作,是区分一个投资人成熟与否的一个很重要的评判标准。回想起来,今天中国市场的悲观氛围有点类似我2008年在美国经历的恐慌时刻。希望这一次我和我的团队能够吸收08年的教训,学会认清人性、欣然接受、从容应对。最终,我们希望能借助这次市场的动荡和暂时的熊市,在长久的未来让客户收获财富增值、团队收获成长、市场收获成熟、社会收获进步。总之,每一次市场的危机都不应该被浪费!