自从国九条可以看出,政策更多的引导资金趋向于价值投资,基本面投资,看业绩看估值是未来的投资主流。而国内公司走出去,出海是真正能体现业绩,能成长的一个方向。

目前国内各个行业,特别是制造业竞争激烈,内卷严重,要破除这种内卷,特别是企业凭自身能力去改变的,那只有尽可能的出海一条路,打开更多的市场,企业才可能持续的成长。

划重点:这出海产品最好是要避开欧美国家和欧美国家原有优势产品直接竞争的,可能会因为贸易保护而出现摩擦风险。

中国作为世界工厂,以前的出海方向是欧美发达国家市场,很多出海产品本身也是欧美国家在我们国家投资建设的厂生产的产品出口。

而现在不同 ,更多的是我们国家的企业去海外发展中国家,一带一路沿线国家建厂,输出品牌和产品,当然也包括国内企业直接输出产品。当初日本在上世纪90年代也是同样的模式制造业出海而持续成长。

当前南亚、东南亚、中东、非洲区域的新兴国家经济正处快速发展期,城镇化、工业化发展显著提速,水泥钢铁类基础建材、化工品、金属、能源电力等产能建设需求旺盛,我国专业工程建造优势有望持续输出,加速“走出去”发展潜力巨大。

国内企业出海,主要看好未来在发展中国家的经济持续增长的同时,从农业国变为工业国期间带来的对基础设施、低技术含量的工业品的需求,想想我们国家从80年代到2010年之前,最需要的是哪些工业品就有迹可循了。

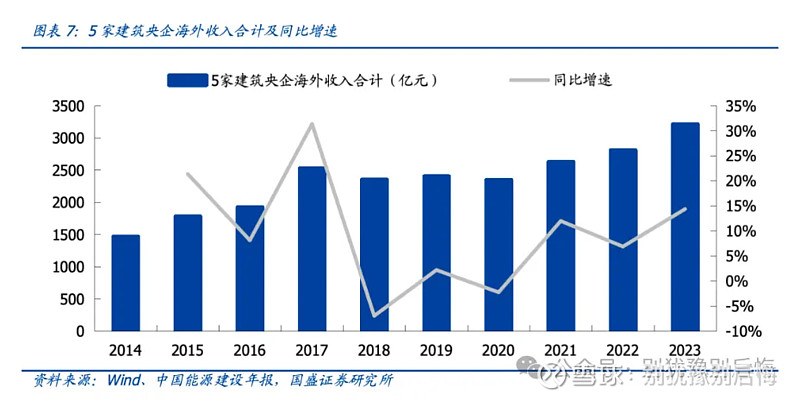

一、从基建行业角度看,自从去年一带一路10周年以来,我国对一带一路沿线国家的持续的资金投入,对国内出海的基建公司带来的业绩提升,订单大幅增加开始明显体现。

基建行业在对外扩张上已经先行一步,且未来空间极大,这也是国家意志不可逆,也只有走出去,才能实现业绩的可持续增长。

从我国最新进出口数据的区域对比,以及3月份的PMI数据的回暖,从侧面反映出发展中国家的经济也在快速回升中,需求在持续增加。

要想富,先修路,民生基建先行,我们来看看从国内这些走出去的基建公司的对外营收及新增订单量。

600970中材国际——境外2023年实现营业收入200.87亿元,同比增长14.41%,占比43.86%,境外新签合同额333.07亿元,同比增长55%,占比54.03%。同时,一季度新签合同,境外金额同比增长70%。

002051中工国际——公司国际工程承包收入同比增长 67.93%,境外收入同比增长 46.45%,报告期内,国际工程承包业务新签合同额 23.09 亿美元,同比增长 27.99% 。

601800中国交建——公司2023年新签合同额为17532亿元,同比+13.7%,完成年度目标的103.5%,其中海外新签合同额同比+47.5%至3197亿元,占总新签合同额比重同比+4pct至18%。

601868中国能建——公司2023年完成新签合同额12837.3亿元,同比增长22.4%,连续三年超过万亿且保持增长。境内境外新签合同额分别增长23.9%、17.1%。“一带一路”沿线市场新签合同额2673.8亿元,同比增长62.0%。

601618中国中冶——公司全年新签合同额14247.8亿元,同比增长6.0%,其中海外新签合同额同比增长43.7%,实现高增速。

601390中国中铁——2023年公司实现境外营业收入622.56亿元,同比增长6.54%,新签境外合同金额为1997.9亿元,同比增长8.7%。

另外,这些出海公司的海外经营毛利率普遍提升,由于管控因素放松,2023年海外经营环境大幅改善,项目营销及执行成本下降,央企海外收入增速普遍加快。

二、从工程机械角度看,和基建相关联的就是工程机械领域了,随着发展中国家基建的大量投资建设,对于工程机械的需求也持续增加,出口也持续走好。

000528柳工——21-23 年公司海外收入分别为 59.8/86.9/114.6 亿元 ,收入占比达20.8%/32.8%/41.7%,海外市场拓展持续扩大;海外市场盈利能力明显超过国内市场,23 年公司海外市场毛利率达到 27.74%,比国内市场毛利率高出 11.86%,海外市场销量增速跑赢行业20 个百分点。

000680山推股份——2023 年海外出口收入实现 58.78 亿元,同比增长 33.73%,出口收入占比达 55.77%。相比2022年的43.96%同比大幅增长。

000157中联重科——2023年,公司海外业务实现收入179 亿元,同比增长 79%。其中国内出口154 亿,同比增长了 95%。海外业务收入占比达到了 38%,同比提升了15%。

600761安徽合力——公司海外收入占比34.99%,同比增长5.43%,其中整机出口同比增长 21%,高毛利海外业务占比持续提升。

另外包括三一重工、厦工股份、山河智能、杭叉集团等工程机械公司还没披露年报,但是,从半年报以及三季报可以看出,同比去年国外营收都同比大幅增加,显示出口业务持续扩张。

三、从家电行业角度看,家电行业前几年受原材料价格上涨成本上升,同时,最近几年国内因房地产低迷而受到一定的抑制,也同样非常卷。

尽管国内也有以旧换新、家电下乡的刺激,但是总体来说从长远角度考虑,走出去才是国内家电行业能得到持续成长的必由之路。

000333美的集团————2023年海外市场收入1509亿元,同比增长5.79%。其中,在北美市场,美的集团变频窗机销售收入同比增长超120%,变频移动空调销售收入同比增长超140%,多门冰箱销售收入同比增长超300%。

600060海信视像————2023年海外业务主营实现247亿元,同比+20%。根据年报,在公司运营的北美和欧洲研发和制造中心的支撑下,北美和欧洲成为境外收入第一和第二大增量市场,同比均实现较高双位数增长。

688169石头科技————2023年公司在境外的营业收入进一步增长,营业收入42.29亿,同比增长21.42%。仅仅去年第四季度,石头科技旗下的Roborock扫地机线上销售额增长了35%。从市场来看,这一季度海外市场收入占比达到65%,其中欧洲占40%、亚太约25%、北美约35%。石头竞争力够强,数据稳健扎实,强竞争力下有望持续收获海外红利。

600690海尔智家————2023年,海尔智家来自于海外的主营业务收入为1357亿元,同比增幅位7.60%。2023年,在欧洲、南亚、东南亚市场,海尔智家收入分别增长23.9%、14.9%、11.6%,其中在欧洲市场创收285亿元。

688036传音控股————2023年,公司在保持非洲和南亚等传统优势市场领先的同时,积极开拓新兴市场,2023年传音控股在中东、拉美和欧洲的市场出货量增长率分别达到54%、110%和68%。

其他的一些如客运汽车、电力设备、机电设备、游戏类、短视频、跨境电商、出口类的纺织服装、家私家具类、橡胶轮胎等等,未来出口比例持续提高走出去是趋势。

从2022年3月开始的这一轮加息周期,尽管美联储的加息收割高利率对一些发展中国家带来沉重的经济负担,让这些国家的生活生产成本大幅提高,但是,总体来说比以往任何一次美联储加息带来的后果要好的多了。

同样的,未来在美联储降息之下,经济也会快速的复苏。

加上最近几年我们国家的低端产业的转移,对这些国家的大力投资,带动的就业提高收入,经济复苏会继续加快,需求也会持续增加。

对出海这些公司来说将会得到极大的业绩提升,是值得长期投资的一个板块。

注意:我以上提到的行业公司只是反应出来出海是一个大方向投资机会,但是短期有些个股已经涨了很多,甚至到历史高位,短线者谨慎追高,中长线投资,必然需要一个相对低位的介入点,可以选择那些当前还在低位,未来又更有预期的板块和个股。

以上仅代表个人观点,不做投资操作依据~~~

@今日话题 $美的集团(SZ000333)$ $三一重工(SH600031)$ $中国交建(SH601800)$ #渣男又跳水!首创证券等券商股午后走低# #港股爆发!腾讯带领新经济连续大涨# #中际旭创Q1净利润10亿元,符合你预期吗#