熟悉的我的球友应该都知道,我现在重仓中工国际。我以前也分析过看好中工国际的逻辑。但是,为了避免情人眼里出西施的盲目看多,今天再更客观的审视,分析一下它的机会与风险,也让自己未来可能的买卖操作给予一定的依据。

在了解它的机会与风险之前,需要了解整个我们国家的战略走向,以及中工国际本身的主营业务构成和利润增长点。

去年一带一路中特估主题火,所以我也发了很多帖子探讨,总的逻辑依然没变,从国家的角度看甚至会加强,这里就不细说,具体可以看我置顶帖。

虽然说,总体行业公司逻辑没变,但是很显然从炒作的情绪热度看是变了,所以还得从公司基本面上看未来预期带来的成长性去分析机会与风险。

先说说机会吧:

一、从行业上来看,国内去年发行特别国债1万亿,今年在三大工程、新型工业化、乡村振兴方面的持续投入,基建行业的投资总体来说投资也保持稳定增长,也是作为平衡地产投资下滑,保持一个经济复苏的一个举措。

二、从公司经营面上看,公司主营业务工程承包和设计业务,主要聚焦以及擅长的项目包括医院、养老院、学校、污水处理,都属于民生刚需性项目,特别是在人口老龄化加快进程下,各地医院和养老院建设未来需求加大。

三、从公司成长性看,目前作为中特估小盘股,跌破净资产,相比其他同行来说,盘子相对较小,疫情之前的业绩曾达到14亿年净利润,公司基本面其他资料参看 网页链接 这个文章。

四、从业绩预期上看,今年一季度业绩看,最近一系列公告显示,公司目前执行中的大合同,好几个大项目收到预付款开工,之前施工的几个大项目施工进程关键节点完工(工程款结算按照项目进程分批结算),今年一季度业绩同比应该保持不错的增长。

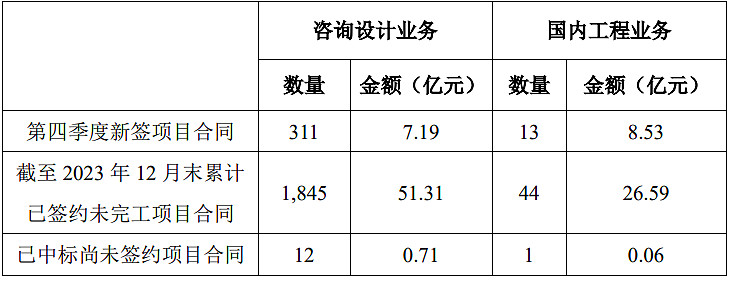

从最新披露的四季度经营数据看:新签合同、在手合同,不管是国内的还是国际的,不管是设计业务,还是工程业务,又或者装备制造业务,环比三季度都有不小的提升:

1、公司国际工程业务主要在执行项目 35 个,在手合同余额为 90.72 亿美元。

2、公司装备制造业务累计已签约未完工项目合同额为 57.14 亿元。

3、国内设计和工程业务如下图

五、从一带一路方面看,公司当前主营国外占比60%,充分受益于国家对一带一路项目的加大投入,这个属于国家战略性的布局未来只会强化加大投入,相关内容我以前写过网页链接,可以看看这个。

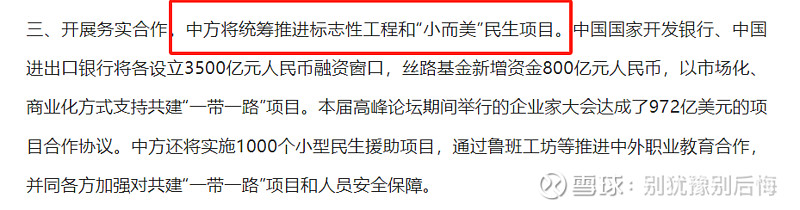

同时,对于国外项目,公司也正好契合国家对一带一路沿线国家一些“小而美”民生工程的援助,基本上就是这些项目工程都是国家出钱建设,资金大项目多1000个,也是公司擅长的领域,坏账率基本没有。

当然,公司在国际市场也有如机场、水电站、体育场、能源化工领域也长期获得订单,应该说未来订单长期没有问题。

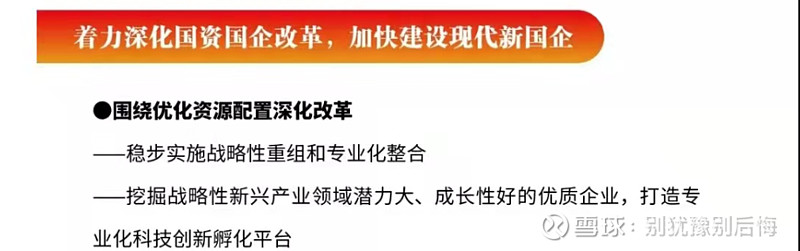

六、 从国资委的角度看,不管是去年提出的中特估,以及对央国企考核指标转变为“一利五率”,支持央国企利用上市公司平台进行收购兼并重组,还是今年继续深化国企改革,推进专业化重组整合,整个央国企的预期向好依然不变。

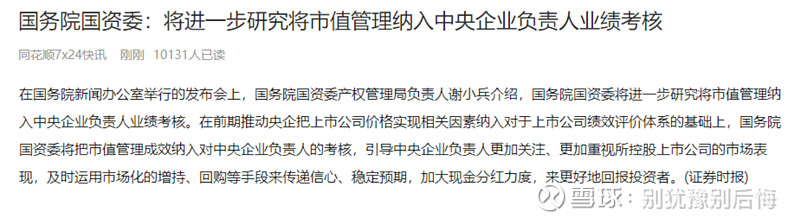

2、国资委对于央国企负责人考核指标的转变:

国务院国资委表示进一步研究将市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。

我认为跌破净资产的央国企,后续应该都有机会修复,中工国际每股净资产在9.1元,后续随着公司盈利的稳定增加,还会继续提高。

不管是说公司本身回购,还是母公司增持,或者加快用资产注入的方式做大做强上市公司,后续业绩持续盈利还会增加,具备较大的上涨空间。

七、从母公司的角度看,这也是我套牢不怕,敢于长期拿的最根本逻辑。最重要的还是未来从母公司手里收购兼并资产注入的预期。这个预期我以前有写过文章,网页链接,今天再更新几点。

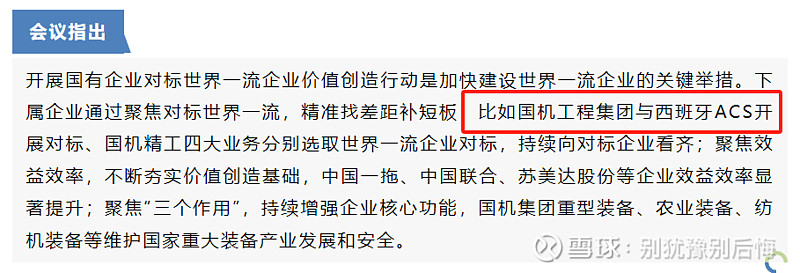

最近一段时间,母公司也一直在似有似无的进行一些动作,比如说针对集团公司的深化改革,旗下产业的布局,旗下国机工程集团和国际同行西班牙ACS进行对标(该公司就是不断的通过收购兼并从小公司持续成长)等等。

尽管,国企的工作效率没有民企高,内部可能也比较复杂,可能需要一些时间,但是,总体的方向还是在做的。十四五规划到了最后2年,有些事情还是需要加把劲了。

说完机会,那么下面说说风险,可能存在的风险:

一、目前公司动态PE21倍,相较于同行国际工程类公司而言稍微偏高,不过PB却是最低的,负债率50%,现金流是负的,当然可能和行业有关系。

二、销售毛利率偏低只有13.89%,要知道疫情之前2017年销售毛利率高达26.15%,显示最近2年公司行业竞争激烈。

三、目前股价走势大幅震荡,虽然放量了,但是大盘整体还没走强,趋势还没走好,中工也难免受到影响。

四、商誉规模2.45亿,2019年收购子公司中国中元和北起院而产生,不过已经过了三年业绩承诺期,都已完成业绩承诺。

五、国际工程类公司属于传统基建行业,业绩增速虽然稳定,但是,成长性相对较慢。通常不太受主流资金待见,人气差,没有多少群众基础。

六、计提资产减持风险,我看过中工国际早前几年所有的公告,2017年到2020年都没有资产减持,2021-2023年有资产减持(后续也有部分回冲),去年2023年业绩预告显示利润增加同比不大,应该四季度也有资产减持了。显示应该是疫情期间一些项目合同问题,后续应该回归正常,但是也不排除有其他风险可能。

七、汇兑损益风险,公司目前有60%的业务在国外,多数收益用美元结算,公司采取“风险中性”管理方式,开展远期结售汇方式锁定利润,美元汇率的浮动对汇兑收益产生影响。

八、当前存在的国际环境看风险,不管是俄乌冲突、巴以冲突都还没结束,而且可能还有进一步扩大外溢的风险,这也是公司今年下半年表现欠佳的原因之一(实际到目前为止,公司所有项目都未受影响)。(当然,反过来说如果各地冲突结束的话,又变利好。)

另外,全球其他地区可能还有混乱与冲突的可能,也会影响全球经济复苏,进而影响公司未来预期。

另外,可以排除的一些风险:

1、公司经营财务稳健,信批规范,中工国际荣获“2023上市公司董办最佳实践”奖和“2022年报业绩说明会最佳实践”奖,中工国际入选上市公司董事会和ESG最佳实践案例,中工国际荣获“主板上市公司价值百强”奖等。

说这些不能说明其他问题,但是,可以说明公司不会因为各种信批违规,财务方面的违规而被突然ST,这个风险基本可以排除。

2、全流通,大股东没有资产抵押且占比高,也没有其他大小非减持的风险。同时,因为股价在净资产之下,大股东也没有减持的风险(低于净资产减持算贱卖国资)。

3、管理层基本不持有公司股票,没有减持风险,当然,未来也有可能出台股权激励措施。

4、国企背景,管理层都是只拿薪水,对于财务造假之类的可能性低,造假对管理层本身没有什么好处,这个风险也可以排除。

5、管理层出事,通常来说国企的管理层出问题换人对公司的经营都不会有什么问题。

6、公司在美国没有业务,业务和美国产业也不形成竞争关系,基本上也不会受中美摩擦影响,不会被制裁。

当然,我分析的这些也仅仅是从公开资料所能查到的信息,肯定还有一些无法预见的机会和风险。

一个公司的股价未来走势受到影响的因素也有很多,不管是利好还是利空,可能在不同时期所表现出来的涨跌都会有很大的差异性。

因为我自己重仓持有该股,我自己的观点是:机会大于风险,下有保底,跌破净资产,主营业务增长,属于低估的中特估,行业在一带一路基建方面也具有一定的成长性向好,上去如果真的资产注入,那么空间非常大,但是时间未知,涨幅未知。

申明:以上仅是自己在自己能力范围内的分析,仅代表个人观点,不做操作依据,投资买卖还需要靠自己的认知来决定。

@今日话题 #雪球星计划# #你看好“中字头”接力“华字辈”吗?顺势而为还是等轮动?# $中工国际(SZ002051)$