年报我就不解读了,基本上利润预告过了,相差不大

就说一下一季度这个亏损的问题吧,一季度显示亏损387万,说真的这个是出乎我的意料的。

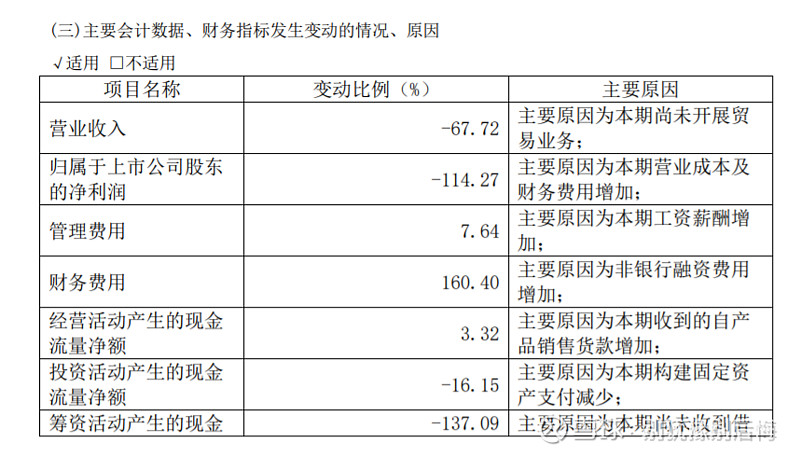

首先,今年一季度营收大幅下降为营收8855万。主要是去年的藏历新年是2月,今年的藏历新年是3月,基本没开工,而且21年年报只有6489万库存,一季报没有贸易业务,扣除库存中的辅料、备料等,差不多今年一季度算是吃老本没增产能。

其次,一季度亏损387万,原因报表上也大概说一些了,但是我再说几个重点的地方,

从母公司利润表看,公司其实是实现利润714万,加上今年一季度财务费用大幅增加900万左右,如果不算塔金的亏损,那么西藏本部本来应该有1600万的利润。

再次,塔金项目在一季度增加人员,生产建设加快,各种费用增加,开始计提各种费用,合并利润表,亏了670万,归母净利润亏了387万,交所得税228万,主要是塔金项目投产,开始计提各种费用,亏了2500万左右。尤其是先期挖了几十万吨矿的费用在一季度要计提。

不过,总的来说,一季度的这个业绩是过去式,业绩的亏损也是情有可原,西藏那边全年的生产计划在65万吨左右的选矿量还是会继续保持,全年的生产量不会有太大的变化。所以,只要矿价保持上升态势,那么全年的业绩依然还是会有较大幅度的增长,业绩会在今后几个季度里面体现,这是可以预期的。

另外,在说一下早前我通过塔金人员的消息称,塔金投产最快下个月底就可以满产,同时向提供给塔金球磨机这些大型设备的美卓工作人员得到的消息,塔金计划的日产5000吨/天的产量它不是一个上限,他的上限其实有7000吨/天的处理能力,只要现场管理领导人愿意,完全可以超负荷生产。

最重要的一点就是,今年公司发布了向上交所申请撤销其他风险警示标志,申请摘帽的条款,立信会计师事务所关于西藏华钰矿业股份有限公司上期非标事项在本期消除的专项说明中写了,公司的各项财务指标健康,经营现金流保持充沛,抗风险能力提高,融资能力增强。

所以,未来华钰矿业在塔金投产之后营收利润大幅增加,真正的实现困境反转,摘帽之后也会恢复融资融券功能,也会吸引场外各大公私募机构的进入,特别是作为全球锑金属储量龙头,也会受到外资机构的关注。以及会有一些被动跟踪配置有色金属以及贵金属板块的公募基金的配置。

$ST华钰(SH601020)$ $华钰转债(SH113027)$

本文首发于:“别犹豫”