本周二晚17点至18点,我们邀请到了格雷资产的创始人张可兴先生,通过大类资产配置方向,权益市场未来的展望,当下市场投资策略及互动问答等环节给大家带来了投资分享,内容非常精彩,一起来了解下吧!

【本期看点】大类资产配置方向

今天跟大家分享的主题叫乘风破浪——拥抱核心资产的黄金十年,起这个主题有三层含义。

第一层,大家最近可能比较关心中美关系,前一阵中美关系表现得更加紧张,相信大家都会有一个判断,至少我自己判断是这样。中美关系可能从长期的角度来说,比如说未来的五到十年,我估计一直处于一个相对比较”紧张-平衡-紧张“这样的一个不断调和的阶段,可能这个持续的时间会比较长。所以,这个风和浪是第一层含义。

第二层,我们从中国的这个经济发展大环境来看,从当下到未来的五年甚至十年,也不是那么一帆风顺,也会有很多的坎坷。比如说我们结构化制度经济的转型,有些行业表现的会更加好一些,有些行业可能会在未来的发展当中会增速下降,甚至是衰退,所以也会经历风浪。

第三层,我们在投资的过程中,在今天这样一个相对分化的市场里面,有些行业估值比较高,有些行业的指数或者估值比较低。在这种情况下,相信未来也不会那么平坦,也会有风浪。

所以我的结论是:不管未来是大风大浪,我们都要坚持一个主线就是拥抱核心资产,然后坚定的持有黄金的未来五到十年,这是我的主题含义。下面跟大家具体分析一下我的看法。

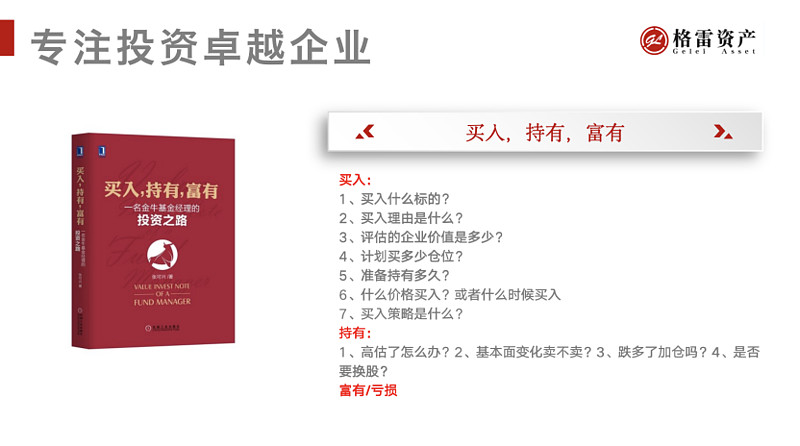

上面是我之前写过的一本书,书的名字叫做《买入,持有,富有》,虽然这本书看上去道理比较简单,买入中国最好的、最卓越的企业,并长期持有,那你最终的结果肯定不会差,会富有的。从另一个方向就是说买入一些差的企业或自认为卓越的企业(但实际不是),那么长期持有下去可能会面临比较大的风险。

道理很简单,但是我们在做的过程中会发现出现很多问题,比如买入什么标的、标的值多少钱、买多少仓位等等,我现在所列的问题只是冰山一角,实际上大家如果仔细看我这本书上,在企业投资策略研究这方面,有将近上百个问题。如果要深入的研究一个企业,我们必须要问问自己是不是所有的问题都经过了一个比较深入明确的解读或答案。所以从这个角度来讲,投资企业绝对不是那么简单的,而且是非常非常复杂和艰难的,特别是想要持续的做出比较好的业绩。

同理,买入时选择优秀的基金也很艰难,因为市场上参差不齐,所以无论买股票,还是买基金,这都是一样的,要找最卓越的一些股票或基金公司,道理是一样的。那么我们这个基金,本质上就是把中国最优秀的最卓越的企业,可能这个卓越的意思是未来三年五年甚至是更长期内,持续的确定的高速增长,那我们获得企业基金的业绩就是一个企业股票组合的一个净值的表现,这个我们的一个基本想法。

简单我先跟大家分享几个观点。一个是我们当下对一些大类资产,如何去配置,或者怎么去买。第二个是中国历史数据的对比我们可以展望我们的未来是不是也有一个很好的受益预期。第三个就是我们格雷的一个简单介绍,包括当下我们怎么去看市场,怎么去做投资的策略展望。

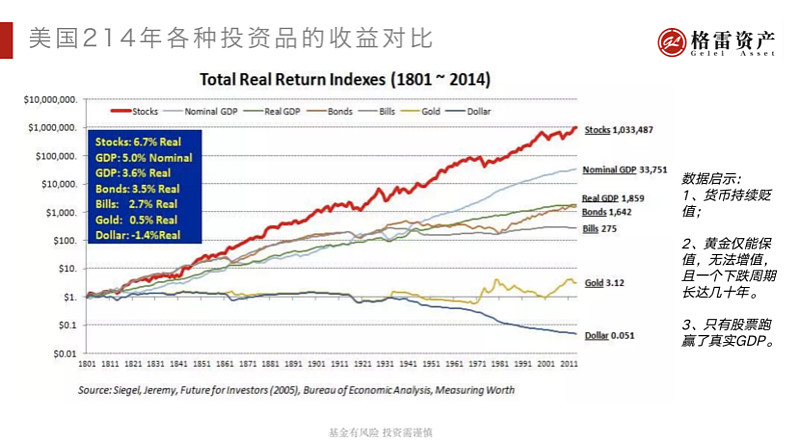

我们可以看这张图,最上面的红线就是股票的收益,它展现的意义就是我们长期投资,一定是远远好于很多大类资产,比如房产证券,现在的黄金。大家可能会觉得在这些不太平的时代里,黄金今年获得了30%的涨幅,是非常不错的,因为这里面有一个博弈和大家对避险的保持的投资想法。

但是我们看到这张图里面的黄色线,实际上放在美国这两百多年的历史里面来看,黄金基本上是围绕在 $1附近,上下波动的,而这个幅度是非常小的,所以最大的涨幅可能也就是几倍。而且有的时候在长达几十年的周期里是持续下跌的,所以从黄金投资的属性来看,具有增值的属性。

但是大家可能会觉得中国和美国发生的一些比较大的冲突,当然是要买黄金,大多数人都会觉得很有道理。但我们的判断是中美之间的这种对抗确实是存在这种概率,但我认为大概率上会处在一种相互摩擦,保持一定的竞争或对抗,但不会出现全面的军事冲突。如果真的发生了,那么黄金确实有点点保值的作用。而我们持有一些优质的权益股票,我觉得也会获得不错的收益,这是我想说的对整个大类资产的看法。

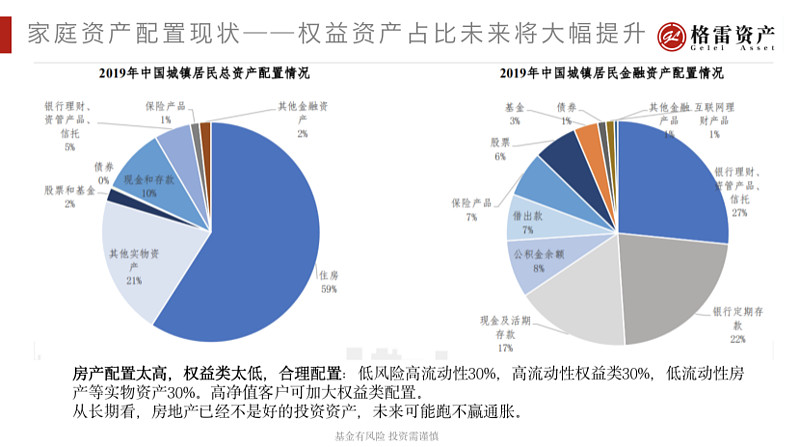

还有一个就是最近房地产,房地产市场是否也有很大的一个上升空间呢?是不是也应该去买房子作为一个抵抗通胀的一个投资呢?我的观点是:大家不要侥幸的认为未来的房地产,特别是全国性的房地产还有比较大幅的上升空间,这种概率非常非常低,有非常大的危险。第二点就是我们整个房地产城市化率基本上快接近尾声了,而每一年新屋的销售量的套数是1600万,基本已经到顶,长期来看很难超越1600万套,这种情况下投资房产的空间是非常有限的。

第三点我们看中国的居民房地产的持有量占比是60%,而股票基金只占2%。对比美国的数据,美国居住资产的占比只有10%-20%,股票和基金的持有量接近40%-50%,中国和美国正好调了个个,所以我认为中国目前发展阶段,加上财富驱动的过程,已经步入了欧洲和美国的这种财富驱动的阶段,未来很可能步入“房产向权益资产慢慢转移的大趋势”,而这个大趋势可能会持续十年二十年甚至更久。如果有朋友还是想去通过大量房地产的配置去获得高的投资收益是的话,我的观点是要保持谨慎,甚至我不建议这么做,风险是比较大的。

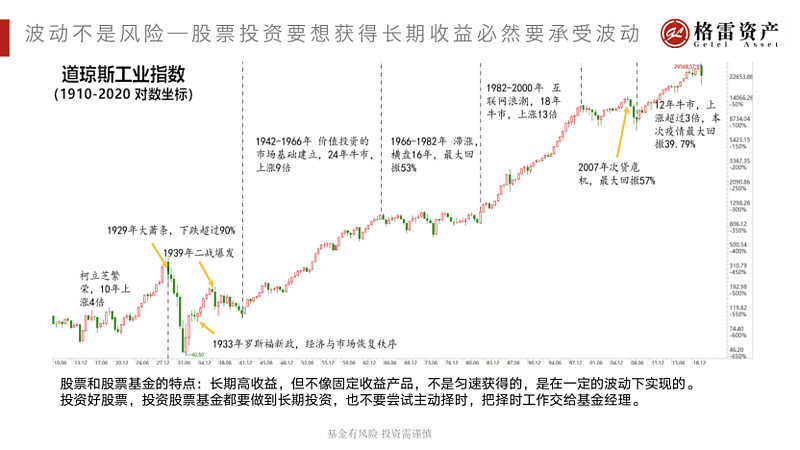

往下看,长期的持有虽然有很大的波动,但是收益率是非常非常大的,我想用这张图展望一下未来,中国也会面临很多很多的风险,包括指数,包括核心资产,但是我们还是要坚定的去看好我们刚才说的这些,这是我想说的通过这张PPT所展现的观点。

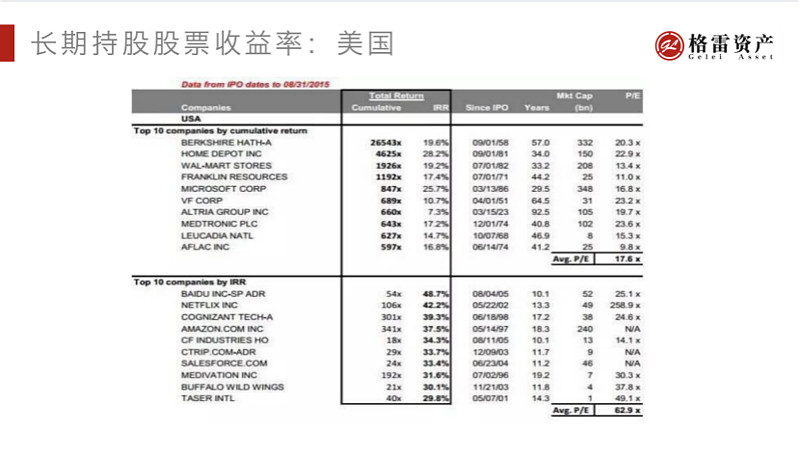

这张图所展现的有点小,是美国的公司,上市了五十多年,收益率是两万六千多倍,基本上回报率每年19.6%,但是已经成为非常高的。我们可以看到长期持有,复利的威力是非常巨大的,而这张图只是部分的优秀企业股价上涨的倍数,所以说很少有人获得这么高的收益,实际上是做不到长期的持有卓越企业的股票。我想表达一点,可能很多人都是买过股票的,可以观察一下,从买过股票开始,你持有的那支股票从长期上看,基本上都是5倍10倍的回报,但是我们真正投资来说却赚不到,至于为什么赚不到,是因为人呢总想去核实,卖掉一些,再加上炒热点等等原因造成根本做不到长期持有并获得更高的收益。我觉得无论中股,包括港股,像腾讯、生物制药等等,这都是中国非常非常优秀的企业。说实话,优秀的企业只要你能坚定的看准它的未来的话,它的长期业绩是非常非常优秀的。

上面跟大家展示了美国中国港股很多股票的收益倍数,包括每年复合股价的收益率,这几张图综合表现了一个特征和结论:就是优秀的企业他们所表现的特征是商业模式很优秀,超长期的业绩增速都非常高,可以达到20 、30甚至50,每年这么高的利润的增速,且拥有非常强大的护城河或者叫壁垒,可能行业的分布更多的集中在消费医药和科技领域。这是我们为什么在坚定看好未来10年5年这样的一个赛道的很重要的原因,长久股基本都是在这里。

以上是我跟大家分享的第一部分,我们在面对当下的时候怎么去做一个资产的配置,更多的资金可能更多的应该集中在权益市场里面,找最优秀的一些最卓越的企业、股票,如果你找不到,可以持有最卓越股票的一些基金,这是一个基本的思路。

更多内容,请点击: