本期我们邀请到雪球人气用户 @初善君 做客雪球直播,与大家分享财务角度如何快速判断企业优劣,直播于周六(7/11)晚上19:00 开始。

》 》 》 点此查看直播回放 《 《 《

【路演主题】 财务角度如何快速判断企业优劣

【路演时间】 7月11日(周六)19:00-20:00

【路演嘉宾】 @初善君

【路演回顾】

1、阅读三张报表的先后顺序

利润表和现金流量表有什么关系呢?

其实两者都是期间报表,从两个不同的角度讲述了公司赚钱的能力,用会计语言的话,一个是权责发生制,一个是收付实现制。利润表是按照权责发生制编制的,只要权利义务转移就可以确认收入和成本费用了,而现金流量表则是按照收付实现制编制的,必须有现金流的收支才会记上一笔。

因此两者之间没有必然的勾稽关系,而是一个硬币的两面,他们的存在就是帮助我们更好地认识和理解资产负债表。不过在进行财务分析时,我们还是需要结合这两张报表的,比如体现盈利质量的收现比和净现比,就是结合利润表和现金流量表的指标。

那么如何看待和认识三张报表之间的关系呢?

虽然主要报表分为三种,其中最重要的报表不可否认是资产负债表,即使没有利润表,通过分析所有者权益的变动可以判断公司的盈利情况,即使没有现金流量表,通过资产负债表的货币资金变动也可以判断公司现金流的情况。

我们可以把利润表和现金流量表当做资产负债表的进一步解释。

虽然如此,三张报表还是紧密相连的,无论是做投资还是发放贷款,都需要把三张报表结合起来看。

不知道大家有没有想过,了解一下公司,我们看三张报表时,究竟应该按什么顺序?现在资产负债表还是利润表还是现金流量表,内心有没有过小纠结?

我们举个例子,找对象时,第一眼看的是什么?当然是这姑娘俊不俊,小伙子帅不帅,如果对方颜值比较低,那么你可能根本就没有了解的欲望。

那么哪张报表可以告诉我们上市公司帅不帅、性不性感呢?

当然是利润表啦。

第一眼看利润表,发现营业收入和净利润增速100%以上,连续三年都是,这种成长性性不性感?第一眼看利润表,发现毛利率90%以上,净利率50%以上,就问你这种盈利能力爽不爽。

只有样子不错的美女、帅哥我们才有了解的欲望,只有体现不错成长性和盈利能力的上市公司我们才有了解的欲望。这就是始于颜值或者叫始于利润表吧。

那么觉得对方不错,我们如何了解对方呢?

当然是关心小伙子人品咋样啦。

那么我们看上市公司,当然比较关心上市公司盈利的质量,最能反映上市公司盈利质量的就是现金流量表。

比如净现比,收现比=销售商品、提供劳务收到的现金/营业收入,表示1元的营业收入收回了多少现金,一般情况下考虑增值税(假设增值税税率为16%),收现比应该约等于1.16。

比如净现比,收现比=经营活动现金流量净额/净利润,代表实现1元净利润带来了多少现金,当然,这个比例也是越高越好。经营活动现金流出除了支付购进的原材料、人工成本、税费之外,并不包含固定资产折旧、利息支出等内容,即经营活动现金流出小于营业成本+期间费用+所得税,因此经营活动现金流量净额应大于净利润。长周期来看(10年以上),经营活动现金流量净额/净利润应该大于1。

比如自由现金流,自由现金流越好,说明公司创造现金的能力越强,不仅赚的钱多,关键是赚的都是真金白银,而不是前男友那种天天嘴炮。

大概现金流量表就是最能体现上市公司的人品吧。

你们陷于人品,我们投资则陷于现金流量表。

资产负债表最重要,反而要留到最后。

就像谈对象如何考虑结婚呢?当然是互相盘点一下,有没有房子,贷款是多少?地段怎么样,是否有潜在升值空间?有没有车,车贷是多少?如何还款?有没有潜在的负债啦?

而资产负债表恰恰可以提供这些信息,账上都有哪些资产,负债和所有者权益分别是多少?是否存在潜力资产,是否存在贬值资产?

资产负债表也是需要我们花大力气去看、去了解的,因为资产负债表是公司自成立以来所有家底的反映,好与不好,资产负债表最清楚。

以上就是笔者总结的看三张报表的顺序:始于利润表,陷于现金流量表,忠于资产负债表。

当然,对于一家第一次见面的公司,我们需要多看几年的数据,一般五年起,看十年的长度是非常正常的,而且也要跟踪了解,不要着急买入。

这就像处对象,怎么也要处个几年了解一下,闪婚的往往没有好下场。

2、五位一体财务体系

评价一家公司是否优秀,我们可以从五个方面来分析:成长性指标、盈利能力指标、盈利质量指标、有息负债指标及运营能力指标。

成长性指标。成长性是投资者最为关注的指标,我们看一家公司年报、季报的时候,第一眼关注的就是公司的收入、利润又增长了多少,因此成长性指标一般可以使用用营业收入增长率和归母净利润增长率来表示。

事实上,我们一般情况下分析都是公司的历史成长性,比如过去三年公司净利润增长了多少,过去五年公司净利润增长了多少。但更重要的是,我们需要预测公司未来的成长性,明年可以增长多少,未来两年可以增长多少,这是非常困难的。好在对于大部分公司来说,成长性具有一定的惯性,分析过去就可以简单的假定未来了。

总之,成长性指标分析虽然是分析历史的数据,但是对我们了解公司具有非常大的帮助,依然值得我们花时间。后面我们单独说如何预测营业收入和净利润。

盈利能力指标。盈利能力体现的是公司的赚钱能力,是非常值得关注的指标,一般可以用毛利率和净利率来表示。需要注意的是,影响净利率的因素太多,体现盈利能力的最好指标是毛利率,但是毛利率未考虑三费等情况,净利率也很重要,因此一般情形下,毛利率和净利率需要结合考虑。

盈利质量指标。同样的1亿元净利润,对于不同公司来说,差异可能很大,因此我们需要关注盈利质量。,一般可以用经营现金流净额(净现比)或者自由现金流,如果是成长性比较强的个股,还可以用收现比。

有息负债指标。有息负债指标是偿债能力指标的一种,对于上市公司来说,我们需要重点关注有息负债带来的财务费用压力。

运营能力指标。运营能力体现了公司的管理能力,一般指存货周转率、资产周转率等,这里具体公司具体分析,可能关注存货周转率多一些,也可能关注应收账款周转率多一些,还可能关注固定资产周转率多一些。

需要注意的是,理论上盈利能力指标、盈利质量指标等较为稳定,每年变化不会太大,但是成长性指标受到行业发展、公司竞争等因素影响大,呈现出较大的波动性。再牛的公司也有成长性失速甚至下滑的时候,因此成长性指标虽然最重要,也最难预测。

关于以上指标的具体概念和分析,已经在相应章节讲解过,比如成长性指标、盈利能力指标已经在利润表章节详细介绍过,盈利质量指标已经在利润表及现金流量表章节介绍过,有息负债率和运营能力指标均在资产负债表相关章节介绍过,这里不再重复阐述。

3、举例

本节的内容重点在于通过分析几家A股最优秀的几家公司的指标情况,让大家对这五大能力有一个清晰地认识:食品饮料代表贵州茅台、海天味业,地产界代表万科等。

1)完美的海天味业

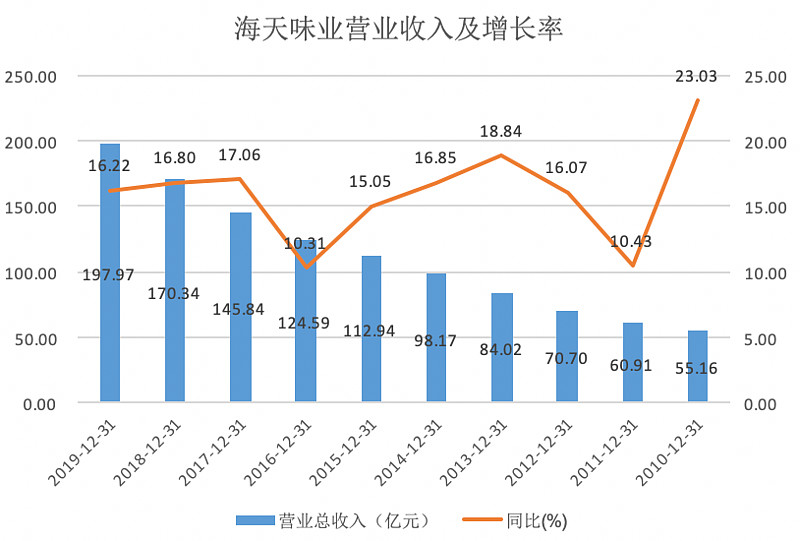

首先是成长性。先看营业收入,从2010年至今,海天味业的成长性虽然有波动,但是相对比较稳定,过去10年均大于10%,近三年基本稳定在15%以上。这种稳定的成长性一般只会出现在消费、医药领域,肯定不会出现在周期性行业。

数据来源:WIND,作者整理

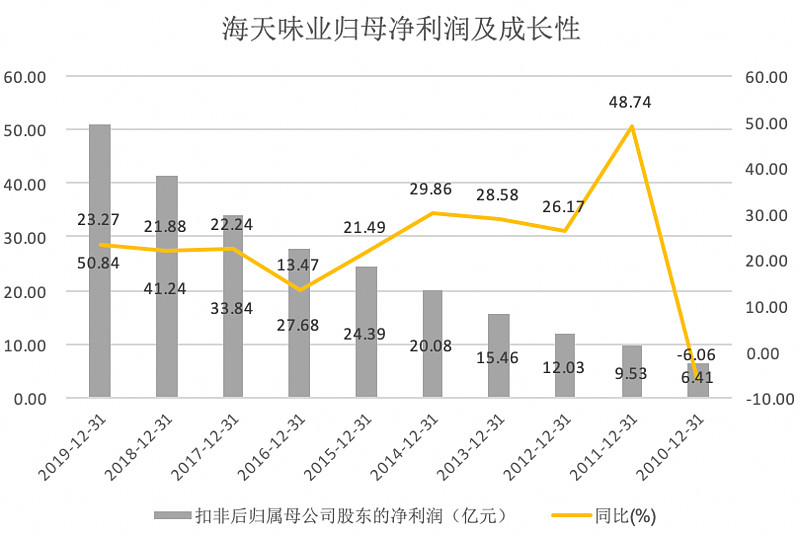

再看归母净利润,海天味业的归母净利润增长率不仅比营业收入高,而且更稳定。2010年以来海天味业的归母净利润增长率绝大部分年份维持在20%以上,近三年增长率均高于20%。

数据来源:WIND,作者整理

归母净利润增长率大于营业收入增长率是最好的成长性,说明公司的净利率在不断地提高,可能的原因是毛利率持续再提高或者费用率在降低。这就需要我们抛开财务数据,去商业模式中寻找了,对于海天味业来说,改善产品结构提高毛利率是净利率提升的根本原因。

有朋友会说,海天味业20%的成长性不高啊,一年只有20%不高,但是10年如一日的20%,可以跑赢了99%的A股公司。这等于年化20%的投资收益率,多牛逼啊。

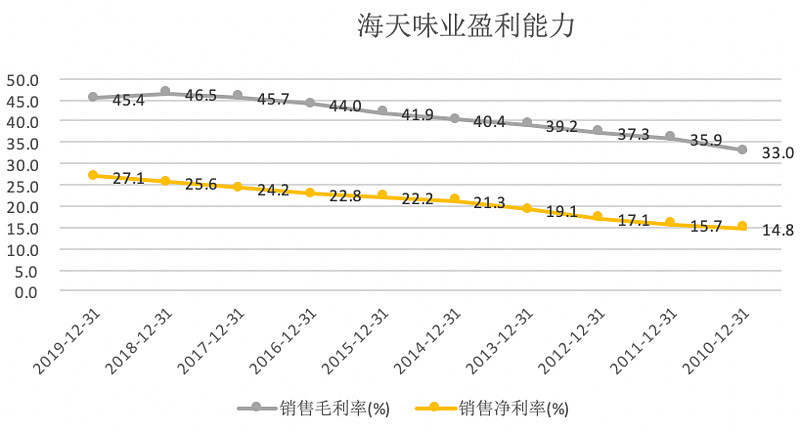

其次是盈利能力指标。根据上面的分析,海天味业的毛利率、净利率肯定在持续提升,果然,毛利率从2010年的33%提升至2019年的45.4%,净利率由2010年的14.8%提升至2019年的27.1%。25%以上的净利率水平不算太高,但是也不低了,考虑到还在持续提升,鬼知道上限在哪里?不仅很赚钱,还能更赚钱。

数据来源:WIND,作者整理

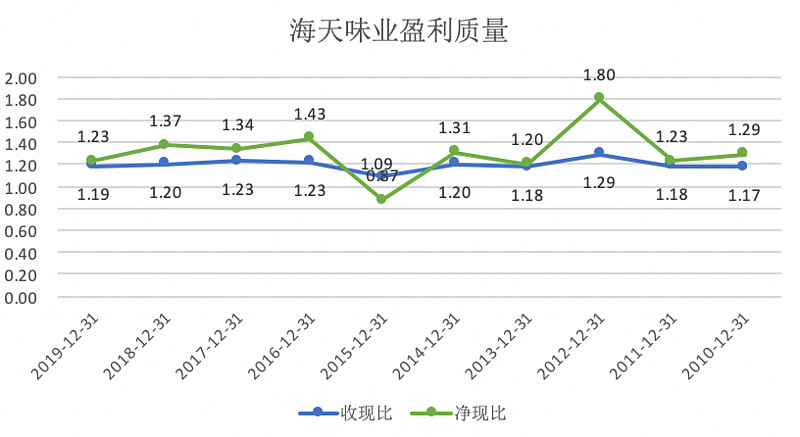

再次盈利质量指标。海天味业的收现比平均1.2左右,异常稳定,跟造假似的。净现比波动较大,这也这更合理,但是整体看净现比绝对值基本大于1.3,盈利质量非常高。

数据来源:WIND,作者整理

再看有息负债指标。海天味业上市至今,基本都是零有息负债,这样子的财报能不爱吗!

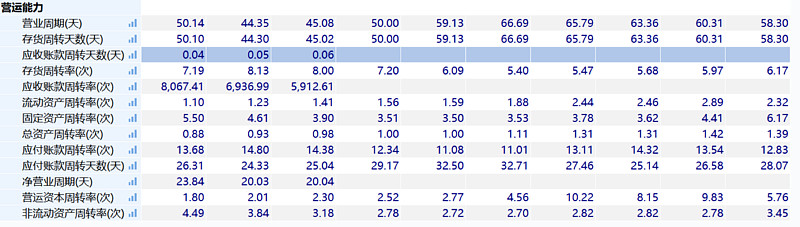

最后看运营能力指标。对于一家制造业来说,一般看应收账款周转率、存货周转率和固定资产周转率。海天味业应收账款几乎为零,可以不需要分析。一般情况下,随着公司的快速成长,存货周转率、固定资产周转率会下降,但是海天味业的存货周转率和固定资产周转率总趋势是向上的,这就说明了海天味业在运营能力方面非常优秀。

数据来源:WIND,作者整理

但是我们发现海天味业的总资产周转率由2010年1.39持续下降至2019年的0.88,为什么总资产周转率还在下降?

这个问题太好了。

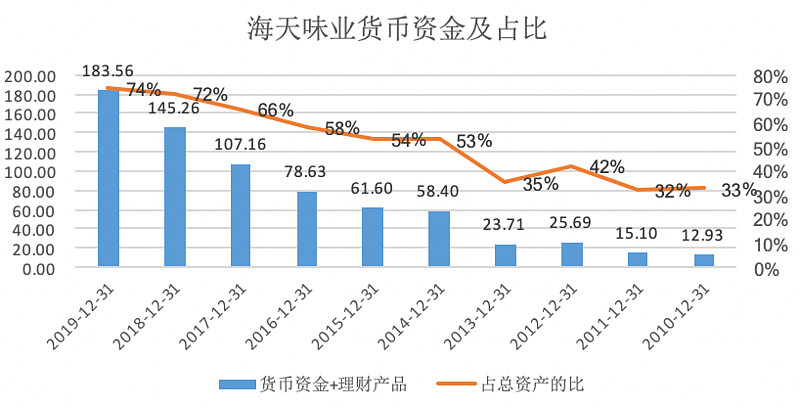

因为虽然2014年至今海天味业分红率高达60%以上,但是赚的现金太多了(净现比高),导致公司账面现金逐年增多,占总资产的比例逐年上升,拉低了总资产周转率。

数据来源:WIND,作者整理

整体看,在五大方面,海天都是完美的,是笔者见过A股最优秀的财报,可能没有之一。至于完美财报的背后,究竟是人性的丧失还是道德的沦丧,就需要大家使用SWOT、PEST、波特五力等角度在分析了。

可是对于我们财报爱好者来说,那些分析有什么意义呢?

2)贵州茅台的周期性

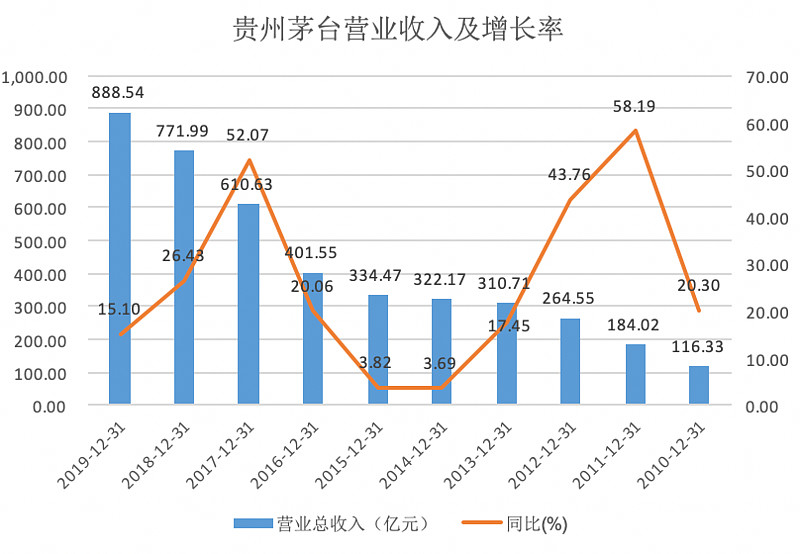

贵州茅台的报表其实没有想象的那么好,它的成长性并不稳定。可以看到,贵州茅台营业收入增长率2014年和2015年只有个位数,当然那两年白酒行业遇到了塑化剂危机,但是跟海天味业比起来,成长性不稳定,有很明显的周期性。

数据来源:WIND,作者整理

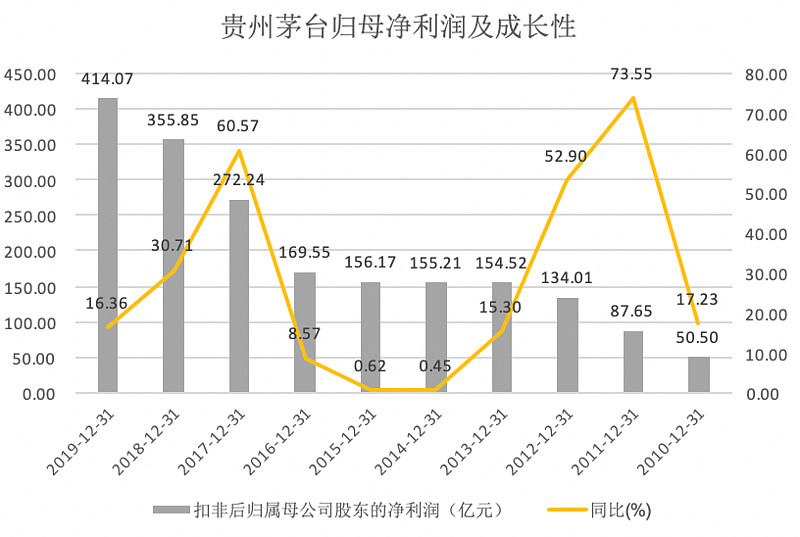

贵州归母净利润增长率更明显,2014年和2015年分别增长了0.45%和0.62%,几乎零增长,而2017年增长率则高达60.57%,然后2018年和2019年连续下滑,分别为30.71%和16.36%。大家思考一下,为什么消费的茅台业绩会有周期性呢?

数据来源:WIND,作者整理

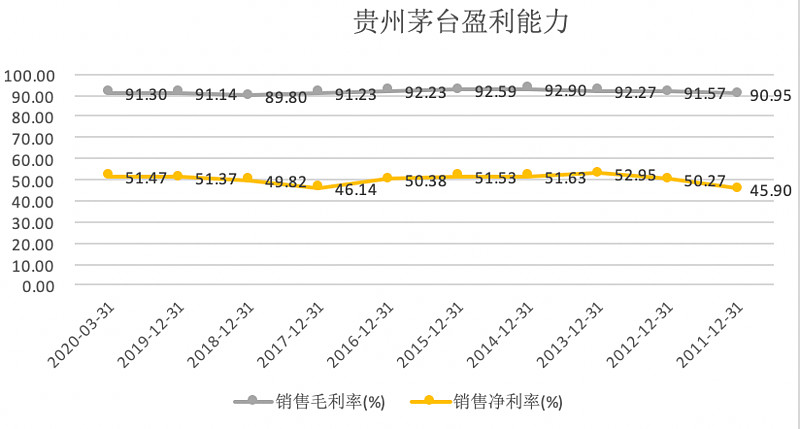

说道盈利能力,贵州茅台则睥睨A股,笑傲江湖了,毛利率、净利率分别稳定在90%和50%左右,堪称赚钱机器。

数据来源:WIND,作者整理

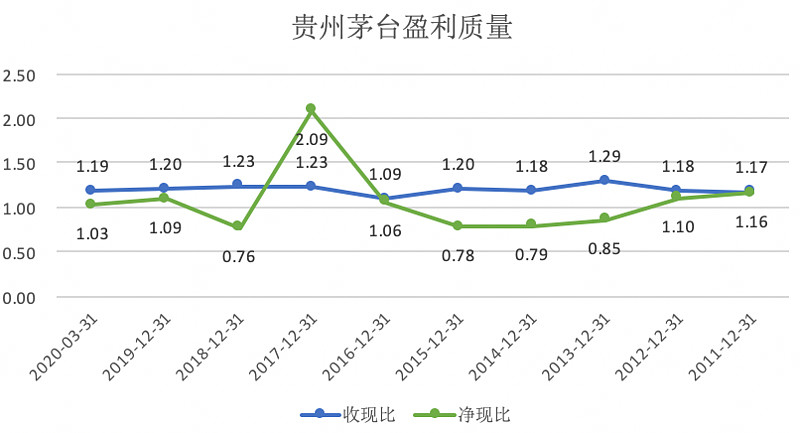

再看盈利质量,贵州茅台收现比平均1.2左右,异常稳定,相对较高。净现比波动较大,2017年高达2.09,而营业收入和利润没有增长的2014年和2015年,净现比则比较低。

数据来源:WIND,作者整理

有息负债方面,多年都是零有息负债,其他负债中也就是预收账款多一些。

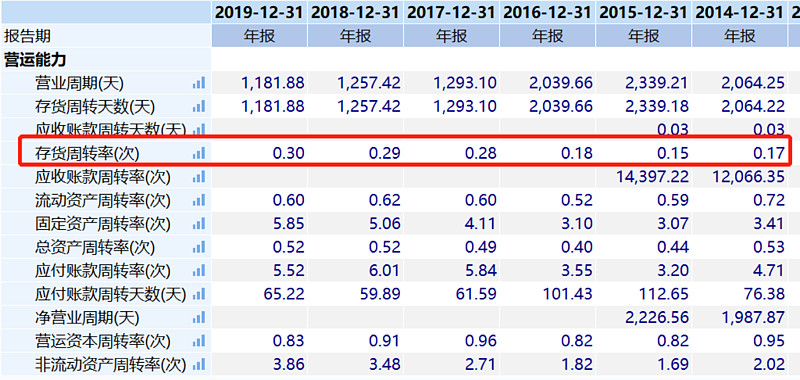

营运能力方面,应收账款很低无需分析。关键是存货周转率,虽然很低,只有0.3,换句话说,基本要3年时间存货才能周转一次,这或许就是茅台高毛利率的一个体现。

数据来源:WIND,作者整理

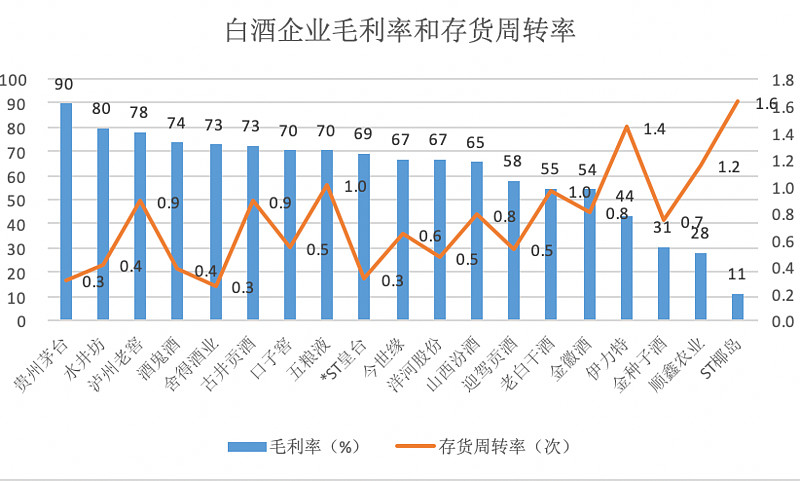

这里就谈到了传统指标第一个悖论:毛利率高的公司,存货周转率往往较低。对比整个白酒板块,基本呈现出毛利率越高,存货周转率越低的特点,只有存货周转率低且毛利率比较低的公司,业绩一般都存在问题。

数据来源:WIND,作者整理

整体上看,贵州茅台在成长的稳定性和存货周转率上不如海天味业,但是盈利能力高于海天味业。存货周转率则是行业商业模式决定的,假如茅台有高的存货周转率,那他就不是茅台了。

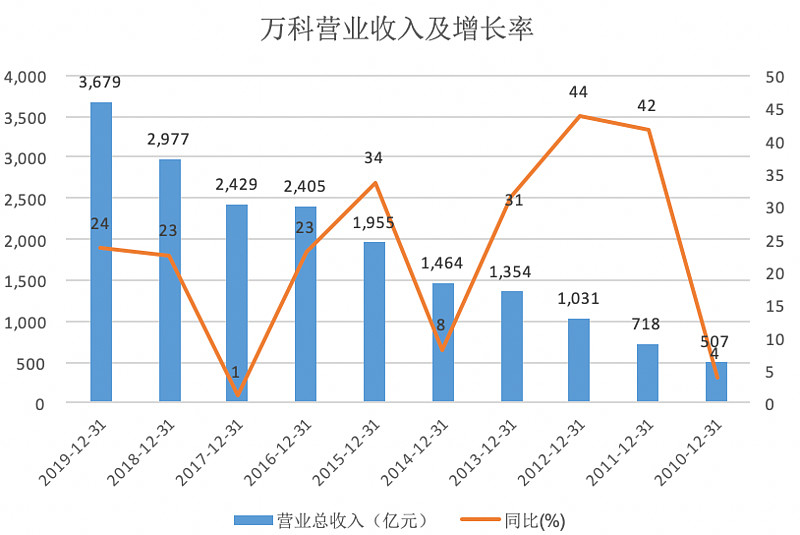

3)万科的有息负债

首先成长性方法,万科的业绩具有明显的周期性,这里的周期性不是收入增长为正或者为负,作为行业龙头,万科的营业收入是持续增长的,但是受到房地产的调控,增速有高有低。可以明显看到,2010年、2014年和2017年营业收入增速只有个位数,其他年份营业收入增长率基本高于20%。

数据来源:WIND,作者整理

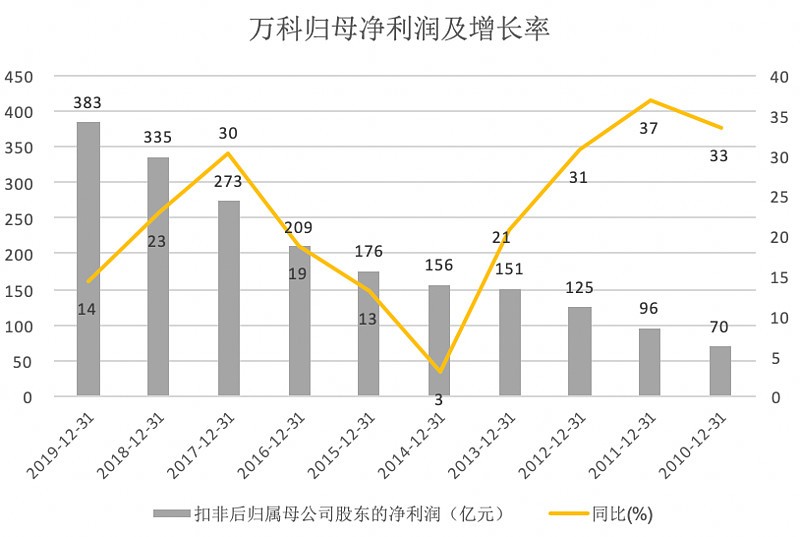

万科归母净利润增长率方面,相对平稳,只有2014年归母净利润增速是个位数。与营业收入增长率匹配性差的原因之一就是房地产调节利润手段较多,同时房价的持续上涨,总体结算毛利率差异也比较大。

数据来源:WIND,作者整理

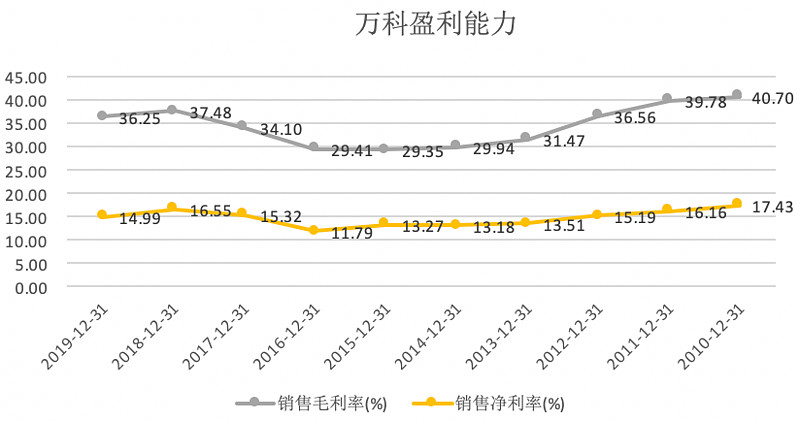

再看盈利能力,我们房价最近的涨价周期是2015年-2016年,万科的毛利率2017年和2018年是比较高的。原因是地产的预售制,收入确认较房价上涨有比较大的延迟。虽然房价持续上涨,但是万科的毛利率并不是持续上涨的,原因嘛,房价上涨最大的受益者是土地所有者。整体看,万科的毛利率和净利率都稳定在一个较高的水平。

数据来源:WIND,作者整理

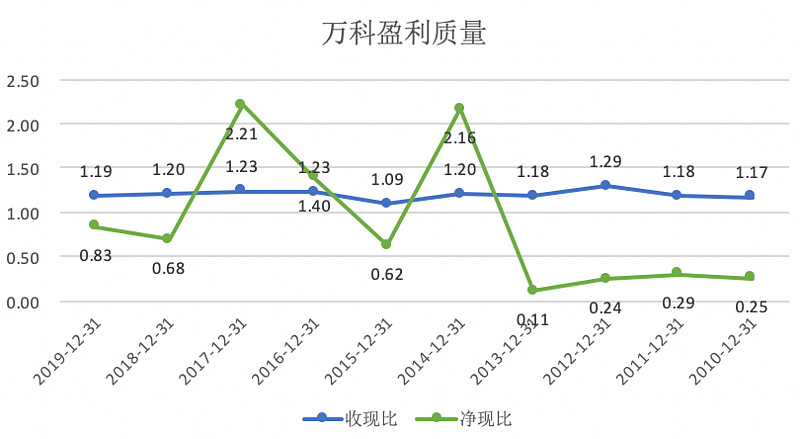

再看盈利质量,首先收现比方面万科是真的好,长期在1.20以上,当然这个可以理解,房子都是预售制,预收账款或者合同负债金额都非常高,因此收现比非常好。但是净现比方面,则呈现出非常大的波动,2014年和2017年分别高达2以上,而很多年份也低于1。这一点也不难解释,房地产公司需要支付大量的土地购置款,这些拿地支出记在了经营现金流出里,因此随着拿地金额的多少呈现出较大的波动。

数据来源:WIND,作者整理

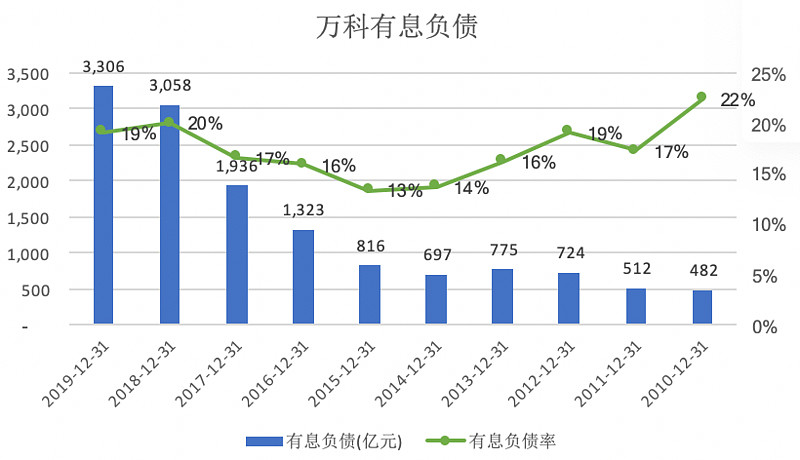

与贵州茅台和海天味业相比,万科不仅有有息负债,而且金额非常高,这是地产公司的共性。房子开发周期较长,从拍卖土地要预售再到确认收入,可能会3-5年的周期。因此房地产公司几乎都是高有息负债,短期借款、长期借款、应付债券,甚至信托、表外等等,能用上基本都用上,因此有息负债金额非常高。

通过计算万科的有息负债(包括短期借款、一年内到期的非流动负债+非流动负债),可以看到有息负债金额持续增长,2010年还只有482亿元,2019年底达到了3306亿元。规模虽然持续增长,但是看有息负债率(有息负债/总资产),万科有息负债率基本维持在20%左右,2019年只有19%,低于2010年的22%。

数据来源:WIND,作者整理

因此我们可以给出判断,虽然万科有息负债规模持续增长,但是有息负债率则稳定在一定区间,并没有持续增长。这也是万科在资本市场以稳健著称的一个原因。很多房地产公司的有息负债率会突然增加,然后导致现金流危机。

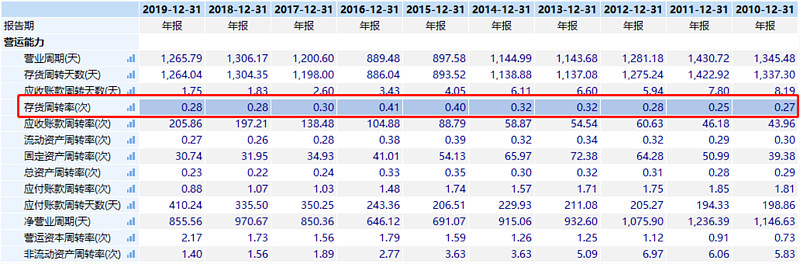

最后看运营能力。地产公司的运营能力指标非常重要,尤其是存货周转率,建议大家再去看看存货章节。整体看,万科的存货周转率比较稳定,2015年至今略有下降,约0.28次每年,意味着从拍地到确认收入约3.57年,建的房子大家也敢住。

数据来源:WIND,作者整理

对比茅台和海天,万科的财报特征还是具有鲜明特点,一是周期性更明显,年年被调控,年年持续增长;二是有息负债规模非常高,地产重资金、高杠杆属性一目了然。但是这并不妨碍他们都是A股最优秀的公司。

关注@雪球路演,及时查收路演预告,随时回顾干货精华,探索热点下的投资逻辑,学习体系化的投资策略。

风险提示:嘉宾发言仅代表其个人观点或特定立场,投资决策需要建立在独立思考之上