天奇股份基本面分析

所在行业

1. 公司所在行业包括四个,为以汽车智能装备和智慧工业服务为主的智能装备产业;以废钢回收加工为主的循环装备产业;以报废汽车回收拆解和动力电池回收为主的汽车后市场产业;以风电铸件为主的重工装备产业。

2. 废钢加工:2020年我国炼钢企业废钢消耗量约2.3亿吨,综合废钢比约21.7%,远低于国际上48%的平均水平。随着我国经济进入工业化后期和内循环为主的阶段,汽车和家电耐用品消费加快更新淘汰,在未来相当长一段时间内,社会废钢资源总量将非常充足,其总量仍将不断增加。十四五期间废钢产业发展迎来政策加码和经济内循环下的资源释放支撑,行业高速发展可期。2020年底,工信部发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》提出:我国钢铁工业力争到2025年率先实现碳排放达峰,能源消耗总量和强度均降低5%以上。整体看,钢铁行业实现碳达峰的路径短期将以压缩产量为主。

3. 报废汽车回收:2020年8月11日,发改委公布关于《汽车零部件再制造管理暂行办法(征求意见稿)》。《办法》从再制造旧件管理、再制造生产管理、产品管理、市场管理等方面对汽车零部件再制造行为和市场秩序进行规范。2020年9月1日起,由商务部、工信部、发改委等七部委联合发布的《报废机动车回收管理办法实施细则》正式实施,细则的施行,将加速我国报废汽车回收拆解行业迈入市场化发展进程。

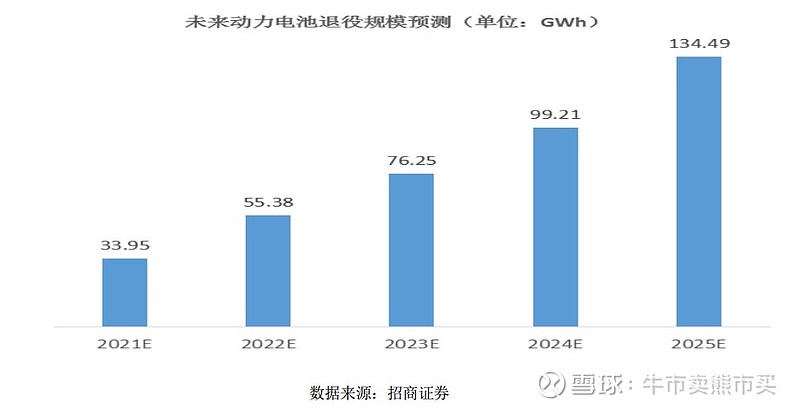

4. 动力电池回收(千亿蓝海市场):退役锂电池回收(蓝海):据推算,2021年退役动力锂电池达到33.95GWh,2025年退役动力锂电池达到134.49GWh(图1)。到2030年,动力电池回收市场规模将超千亿元。动力电池回收业务市场前景广阔,经济潜力巨大从而实现锂、镍、钴、锰等金属的资源综合循环利用。

5. 风电行业:预计2018-2027年间,中国年均新增风电吊装容量约为23GW,未来十年的CAGR为1.9%。年均新增并网容量超过20GW,未来十年的CAGR为2.7%。增长非常一般。

公司长期优势

1. 在动力电池回收领域(千亿蓝海市场),公司2020年收购金泰阁,这是一家做动力电池回收、处理以及资源化利用的企业,其主要产品为氧化钴、氢氧化钴、硫酸钴和硫酸镍等。公司还有一家子公司天奇锂致主要经营碳酸锂的生产、加工及销售。这两家子公司夯实公司在电池回收领域的产业布局。

2. 汽车全生命周期的战略布局:公司实现了废旧汽车精细化拆解,大力发展汽车核心零部件再制造业务,拓展再制造产品多场景应用,推动公司由传统制造业向技术服务业转型升级,着力构建汽车全生命周期产业链闭环。

3. 在智能制造领域有所涉猎:2020年报告期内,公司国家技术中心历时4个月自主研发、设计的焊接机器人移动AGV平台和3D打印机移动AGV平台完成线下交付。公司未来将从传统制造业领域向“互联网+工业”新型发展模式的转变。

4. 优质的大客户资源:公司深耕汽车自动化装备多年,目前已与吉利、丰田、日产、华晨宝马、恒大汽车、理想汽车等多个国际知名汽车品牌形成业务合作;子公司天奇重工在全球风电行业积累了良好的口碑,与风电行业巨头GE能源、远景能源、金风科技等形成长期合作。

5. 2021年6月,天奇股份发布公告称,公司及子公司拟在未来5年内规划投资50亿以废旧锂电池原料为主导,形成年产3万吨三元前驱体及1.2万吨电池级碳酸锂的生产项目,推导推动公司由现有废旧锂电池回收元素业务提取向下游电池材料制造业务延伸。

公司短期优势

1. 预计2020年上半年盈利较好,动态PE目前在32左右。

公司存在风险及问题

1. 公司业绩不稳定,有些季度盈利为负值。

2. 风电行业和智能装备业务占比过高,这两项业务发展前景一般;

3. 目前回收业务占比较低,仅有2成。

4. 天奇股份50亿投资动力电池回收、三元前驱体生产项目,未来将有大的发展。但也有“蛇吞大象”的风险、投资周期过长的风险(2023年才能投产)、以及竞争对手过多和提前布局的风险(赣锋锂业和格林美)。