起底天下秀红人营销 高韧性业务迎来估值修复

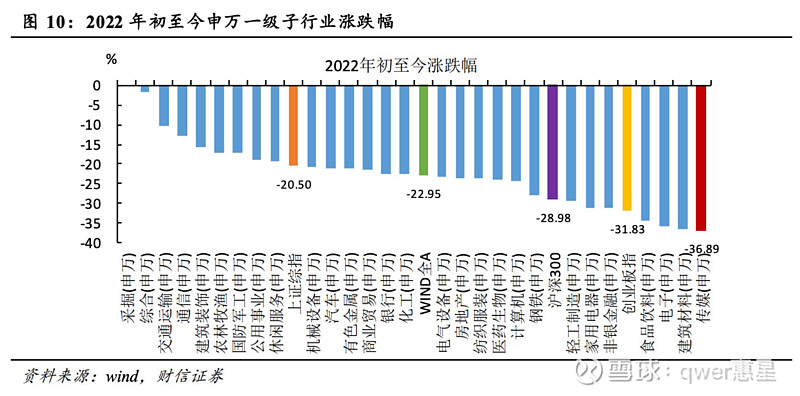

2022年以来,受疫情持续影响,传媒板块表现不佳。申万一级行业涨跌幅表现垫底,叠加政策监管与红利减退,传媒板块部分子赛道估值处于低位。资本市场中,风险与机遇往往并存。疫情短期扰动下,传媒板块是否存在估值修复的可能性,成为了投资者的关注点。

业内分析师认为,在进入四季度以来,传媒板块的部分子赛道在资本市场的表现呈现出“底部波动、修复开启”的行情。头部广告公司在成本控制、收入增速方面的相对优势越发明显,行业格局优化有助于中长期的业绩释放。随着疫情防控成效逐渐凸显,预计后续广告需求将逐步恢复,利润及估值弹性值得期待。

在此背景下,传媒板块是否有具有高成长性的优质标的,综合资本市场表现、传媒行业赛道及公司业务发展来看,笔者认为天下秀(600556.SH)正是其中之一。

连续2日涨停 多项指标优于行业均值

数据显示,2022年三季度传媒板块整体市值跌破9000亿,连续三季度环比下跌,细分子板块中,游戏、广告营销、影视动漫跌幅均在30%~40%之间,内容平台板块跌幅则超过50%。

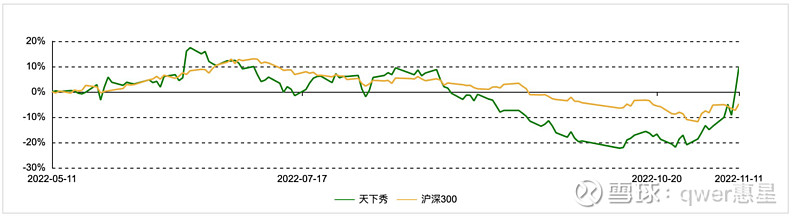

在这样的背景下天下秀的股价却在近半年呈现了增长的状态。近6个月来,天下秀累计涨幅达9.89%,沪深300指数累计涨跌幅为-4.73%。其增长不仅远超同行业,还跑赢了沪深300指数。

截止11月11日收盘,天下秀报收于8.1元,上涨10.05%,已连续涨停2天,换手率10.15%,成交量108.31万手,成交额8.75亿元,连续两日登陆龙虎榜。

面对天下秀是否具有未来成长的确定性,这一投资者关注的问题。笔者认为,判断企业的中长期成长性一般有三个关键性指标,一是复合基本每股收益增长率(EPS增长率),二是市盈率相对盈利增长比率(PEG),三是营业收入增长率。

就天下秀的成长性来说,公开数据显示,公司的3年复合EPS增长率为61.63%,远超行业平均-34.64%;公司的PEG为1.92,行业平均数据为1.86;而公司的3年复合营业收入增长率为55.08%,行业平均数据为0.50%。三大指标均超行业平均值,中长期成长价值凸显。

此外,天下秀近三年的ROE平均值为17.62%,也远超行业1.53%,公司的ROE位于前列,净资产盈利水平表现相对优异。

就传媒板块来说,截至2022年三季度,传媒板块整体估值较短期2021年四季度高点时的大幅下降。以2021四季度为基准,广告营销板块的降幅均在20%~30%之间。由此可见,估值(TTM)处在底部区域,利空基本出尽。

根据以上数据,短期来看,天下秀近期强劲的股价走势与其高成长性匹配;长期来看,天下秀所处的传媒板块,估值仍处在历史上很低的分位水平,也许正是逢低布局好时机。

站位红人营销跑赢核心细分赛道

目前,市场上也有悲观的声音。2022年前三季度,受疫情与宏观经济环境影响,传媒板块业绩整体承压。受疫情持续影响,叠加全球经济的下行压力冲击到了传媒板块和各大平台的广告业务。国内广告行业面临的艰困处境不仅仅是宏观经济周期的同频共振,更是流量见顶的现实压力,广告营销行业从增量周期进入到存量周期。

在传媒板块整体估值见底的情况下,天下秀是否具备穿越周期的抗压能力,也成为了衡量其是否是优秀标的的重要标准。

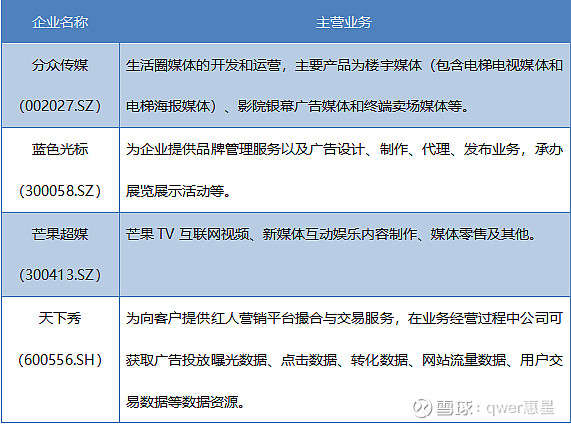

传媒板块主要分为出版、广告营销、数字媒体、广电等子板块,天下秀属于广告营销的子板块。笔者了解到,不同于分众传媒、蓝色光标等老牌营销企业,天下秀的主营业务为红人营销。

(表格来源:根据官网整理)

相较于上述表格中提到的楼宇广告、品牌公关、视频服务,天下秀主营的红人营销业务,具有以下三点优势:

大数据优势,缩短营销链路:基于大数据、数字化优势,红人营销重构了“人、货、场”关系,缩短营销链路。能够以红人为核心,全面连接消费者与商家,创造全新消费场景,缩短销售链路。

具有强兼容性,赋能中小企业:拓宽服务边界,惠及中小企业。中小企业是宏观经济增长的发动机,但受限于战略认识、资金储备等多方面因素影响,中小企业广告营销投入长期较低,而红人营销更易满足中小企业对于广告营销的需求,实现“品效结合”,抓住景气向上拐点。

疫情期间,营销习惯变迁:疫情期间,红人营销更具性价比,易占领用户心智。而在我国政策指导下,待宏观经济稳增长、疫情防控平稳,广告营销行业在未来有望复苏。在此期间,天下秀已在用户习惯及用户心智上均具备较高壁垒,短期内难以被撼动。

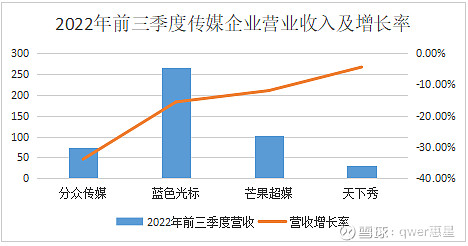

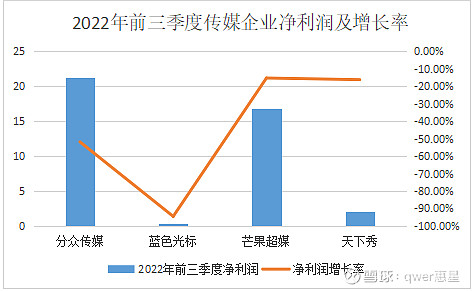

以上优势,已在天下秀的基本面上有所表现。根据近期发布的三季报显示,公司2022年前三季度实现营业总收入31.06亿元,同比下降4.5%;实现归母净利润2.04亿元,同比下降20%。而品牌公关为主营业务的蓝色光标三季度营收同比下降15.6%,净利润同比下降94.43%。电梯广告为主分众传媒的财报则显示,三季度营收同比下降33.89%,净利润同比下降51.82%。

(数据来源:公司三季报)

(数据来源:公司三季报)

行业端来看,虽然前三季度在疫情影响下客户红人营销投放节奏放缓,叠加宏观下行压力下广告市场需求相对疲软,但是天下秀无论是营收增长率,还是净利润增长率表现都较为稳定。数据显示,2022年Q3天下秀营收环比增长9.58%,已恢复至单季正常营收水平,红人营销主营业务的抗风险性与成长的确定性有所凸显。

龙头优势突出发展前景广阔

资料显示,优秀的抗风险能力和成长确定性,得益于天下秀十余年在红人新经济的领域的深耕。天下秀成立于2009年,2020年4月通过“借壳”ST慧球上市。经过十几年的发展,天下秀已成为国内红人经济行业的龙头企业。数据显示,2019-2021年,天下秀的营收从19.77亿元增至45.12亿元,年增速约50%;净利润从2.59亿元增至3.54亿元,年增速接近15%。

而在未来发展上,天下秀作为红人新经济领域的龙头企业,主要有以下三点优势:

龙头优势凸显,享受行业发展红利

去中心化的底层逻辑支撑下,红人新经济所占据的流量以及话语权逐渐提升。在流量高增速的同时,商业化变现的强度也在加大,未来红人经济的规模有望持续高增长,天下秀作为龙头企业,有望实现规模化发展,享受行业发展的红利。

研发驱动,完善红人生态布局

作为行业头部公司,天下秀不断增加研发投入,2022年前三季度,天下秀的研发费用为1.2亿元。长期以来,天下秀持续完善红人生态布局,研发驱动下WEIQ经营数据与平台效率持续进阶,奠定企业基本盘。此外,面向红人经济生态链的创新布局也开始逐渐贡献营收。

现金流向好,开拓业务边界

天下秀经营活动现金流稳健,2022年前三季度公司经营活动产生的现金流净额为0.33亿,较去年前三季度增加4.8亿。主因内外部优化回款机制,回款效率持续提高,从中长期维度奠定公司发展,为未来开拓新业务,拓宽主营业务边界打下了基础。

东吴证券表示,看好天下秀商户端及红人端稳健发展。2022Q3,WEIQ平台上线全新会员模式、“WEIQ营销季活动”,优化红人营销投放流程,提升商户投放体验和效率。我们认为随着外部环境改善,红人营销行业有望重回高增长,天下秀持续推进WEIQ平台优化,提升红人订单匹配精确度,驱动平台红人资源及活跃度、商家注册数、活跃商家数提升,有望不断夯实行业领先地位。