上周的文章分享了对星湖科技收购伊品生物的看法,引发不少朋友的讨论。上一篇文章主要讲了行业的前景和并购的逻辑,这周继续聊一聊星湖科技未来的估值。简单来讲,我认为估值应该在200亿以上,股价有翻倍空间。

协同效应是最大增长潜力

在收购草案中,伊品生物99.22%股份的作价为53.76亿元,对应100%的股权对价为54.18亿元。这是用资产基础法评估出来的数字。资产基础法从资产投入的角度估算企业价值,考虑伊品生物属于生物发酵制造行业,是重资产型企业,固定资产投资比例较大,采用资产基础法有其道理。

但从投资者的角度,资产基础法则相对保守,未能很好展现并购后伊品生物可能出现的积极变化。我们不妨基于整合可带来的利润增量,从伊品生物的现有业务、增量业务、协同效应等几个方面,对伊品生物及并购后上市公司的估值,做一个简单的展望。

1)现有业务

伊品生物的现有业务主要是赖氨酸、苏氨酸、味精等产品,从业务逻辑上来说,直接对标行业龙头梅花生物即可。截止2022.6.17,梅花生物按2021年归母净利润计算的静态市盈率为13.93倍,结合伊品生物2021年的归母净利润 3.85亿元,预估约54亿的估值。这和资产基础法的结果差不多,但确实一个非常“静态”的数字。

2)增量业务

伊品生物的业务在过去数年发展速度很快,重组草案资料显示,伊品生物通过持续投入产能建设,不断扩大业务覆盖面,其营业收入由2016年的53.29亿元持续稳步增长至2021年的144.14亿元,年复式增长率约23%,业务成长十分迅速。

伊品生物近几年遇到流动性困难,最主要的原因是公司从2017年开始投入超过35亿元,建设年产能为30万吨赖氨酸和10万吨苏氨酸的黑龙江新生产基地。但这笔投入却是伊品未来业务增长的一个重要基础。该基地在2019年初完成建设,此后产能逐步爬坡,伊品也形成了宁夏、内蒙和黑龙江三个主要基地。

上周文章提到,梅花生物2022年第一季度的业绩非常抢眼,收入按年增长26%,净利润按年增长179%。我们有理由相信整个生物发酵行业今年的业绩都很值得期待。假设伊品生物2022年的收入增长25%,则伊品生物的估值应该增加至68亿(54亿*1.25)。

3)协同效应

伊品生物真正的业绩增长潜力,在于并购之后协同效应带来的降本增效。从收购草案中可以看到,被收购前伊品生物的毛利率和净利率和行业另外两个龙头梅花生物和阜丰集团相比都偏低(伊品2021年的净利率为2.68%,而梅花和阜丰过往5年的平均净利率为8.24%),上一篇文章也提到,伊品之前利润率低主要是由于之前融资成本高、大量使用代收代储采购玉米导致原材料成本高、产品以毛利较低的大宗氨基酸类产品为主造成。

并购整合后有效利用国企背景和上市公司的资源,伊品生物在上述几方面预计都将取得极大改善。并购后给伊品生物带来的融资成本和原材料成本的协同效应,大家可以一眼看穿,改善会非常快。更深层的协同,则是产品结构协同带来的销售渠道拓展和销售价格的提升。梅花生物的产品线包括两大类,一是赖氨酸、苏氨酸和味精这类大吨位产品,二是呈味核苷酸二钠(I+G)、缬氨酸、肌苷、鸟苷这些差异化品种。而伊品生物主打产品就是第一类,星湖科技主打产品就是第二类,也就是说,并购后的星湖科技,在主要产品的结构上可以和梅花相抗衡,伊品和星湖的客户资源可以共享,并通过组合销售等方式,增强销售竞争力和利润。

假设伊品生物的净利率可以提升到梅花生物和阜丰集团的80%水平,也即6.59%(8.24%*80%),那么净利润水平可提升到原有水平的2.46倍,也即伊品生物的估值可以达到167亿(68亿*2.46)。这里的净利率考虑了5年的行业周期,预测上也打了个八折,伊品应该是能够实现的。

综合上述评估,加上星湖科技原本约40-50亿的市值(未计业务协同带来的增量及业务增长),我们可以预期并购后星湖科技的预估市值应该超过200亿。

星湖科技增发9.22亿股,加上原有的7.39亿股,总共16.61亿股。按照200亿的估值,目标价为12元,对比目前的股价有一倍的上升空间。

高毛利储备产品充满想象空间

上面的估值未有包括伊品生物的储备业务,而这一块有非常大的发展潜力。伊品生物此前的产品结构较为单一,其主导产品为 L-赖氨酸、L-苏氨酸和味精,这类大宗氨基酸类产品较为同质化,毛利率整体相对较低。而梅花生物、阜丰集团近年来在大宗氨基酸产品基础上,积极推进小品种氨基酸、核苷酸等高毛利的产品。

去年被广新集团并购后,随着经营的改善和资金的充裕,伊品生物加大了产品布局调整力度,除了传统的赖氨酸、苏氨酸和味精,伊品生物正在开发毛利率更高的产品,包括缬氨酸、精氨酸等小品种氨基酸、赤藓糖醇、生物基材料(如戊二胺、聚乳酸等)。

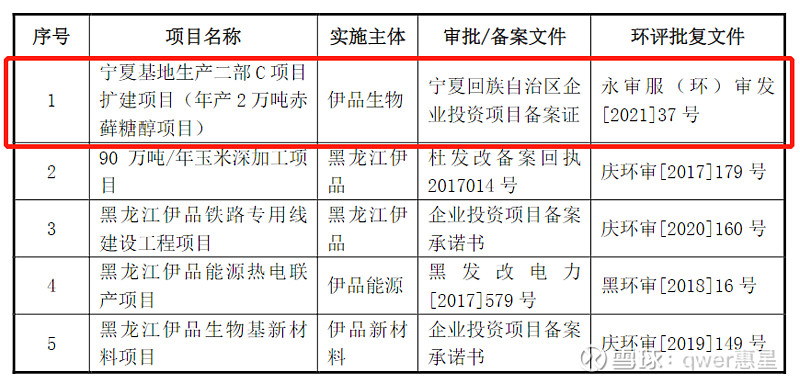

以赤藓糖醇为例,截至2021年末,伊品生物共有5个在建项目,其中年产2万吨赤藓糖醇的宁夏基地生产二部 C 项目扩建项目将于2022年完成投资。

表格来源:星湖科技:关于对上海证券交易所《关于对广东肇庆星湖生物科技股份有限公司重组预案信息披露的问询函》回复的公告

赤藓糖醇领域的龙头企业三元生物,2021年销量8.1万吨,净利润5.35亿元,简单推算伊品生物在该领域释放2万吨产能后,预计会有1.32亿元的净利润。截止2022.6.17,三元生物的静态市盈率为16.76,则对应到伊品生物将有22亿元估值。

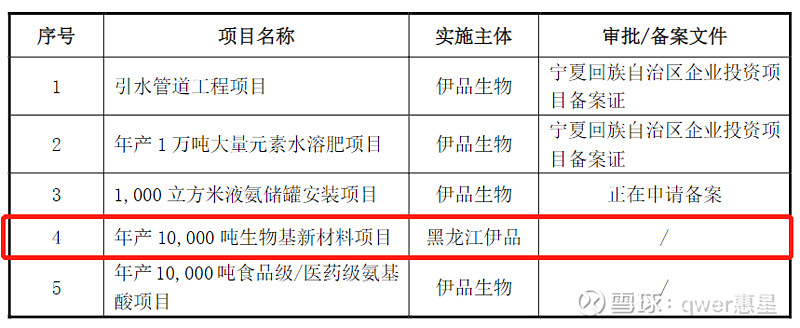

其二是生物基材:伊品生物目前已有较为明确投资计划的拟建项目5项,包括年产1万吨的生物基新材料项目。

表格来源:星湖科技:关于对上海证券交易所《关于对广东肇庆星湖生物科技股份有限公司重组预案信息披露的问询函》回复的公告

生物基材领域的龙头企业凯赛生物,2021年销量6.9万吨,净利润6.47亿元,则伊品生物在该领域释放1万吨产能后,预计会有0.94亿元的净利润。截止2022.6.17,凯赛生物的静态市盈率为73.26倍,则对应到伊品生物将有69亿元估值。

当然,上述储备业务的估值并未考虑产能真正释放时,产品市场价格和可比公司市盈率的变化,仅作为较为粗略的参考,增加想象空间,也都没有算进上面200亿的估值里面。

戴维斯双击效应渐现

再从另外一个角度验证上面的估值。上周的文章提过,按2021年业绩,目前梅花生物的市净率为3.05倍,市销率为1.42倍;而伊品生物的市净率为1.24倍,市销率为0.38倍,对于看重资产规模和营收规模的生物发酵行业来说,这两个指标很有参考价值。目前伊品生物的评估值是54.2亿元,如果伊品的市净率提升到梅花的水平,则估值应为133亿;如果伊品的市销率提到梅花的水平,则估值应为203亿,还未计原来星湖业务的估值。

至于市盈率方面,梅花生物目前14倍的静态市盈率还有上升空间,而星湖科技的市盈率应该比梅花生物要高,因为相对梅花来说,星湖业绩大幅改善的空间更大,投资回报空间也要比梅花生物大。

过往星湖科技因为规模太小,成长性和分红不足,大股东广新集团控股比例相对偏低,机构投资者数量不足等原因,市值一直上不去。这次完成交易后,大股东持股比例进一步提升,国资未来的支持力度会更大。同时经营规模、利润水平、市场地位的提升都将促进市值上升,达到大型公募、保险等大资金的关注门槛,给公司的估值带来新的变化。分红方面,随着交易完成后星湖科技未分配利润为负的问题将获得解决,上市公司也将具备分红条件,给股东带来更好回报。

基本面改善+估值提升,这就是传说中的戴维斯双击吗?