新年伊始。国内资本市场关注度最高的毫无疑问是中国移动回归A股上市。继中国联通和中国电信在去年分别回归A股之后,中国移动的回归终于万事大吉。

今天,中国移动就将正式登陆上海证券交易所,根据公告,中国移动的发行价为57.58元/股,募集资金达560亿元,超过之前中国电信的540亿元募资,成为近10年来A股最大IPO。

对于中国移动回顾A股,投资者关心的其实只有两个问题,第一,中国移动为什么要回归?第二,中国移动的股价会破发吗?

我们先来聊第一个问题,中国移动为什么要回归A股?

由于我是研究互联网的,所以对科技行业整体发展趋势比较了解,从2019年国家发放5G牌照以来,5G基础设施的建设正在全国铺开,根据工信部最新的官方消息,截至2021年12月20日,全国5G基站已经建成开通130万个,其中中国移动占据70万个左右。

另一方面,当前的网络应用虽然是4G时代的应用为主,但是对于5G的需求已经逐渐显现。

就拿最近概念火爆的元宇宙来说,元宇宙的概念需要配套的硬件设施来实现,VR或者AR头盔眼镜是必要设备,目前主流的VR头盔显示分辨率已经达到4k和8K,应用内容对于网络传输的需求要明显高于4G,可以说只有5G才能满足元宇宙的基础设施需求。

同样的需求也出现在工业互联网、车联网、数据中心和人工智能设施中,尤其是前景极其巨大的车联网,随着电动车逐渐成为主流,在未来十年之内,车联网的趋势已是必然,只有强大的5G网络才能充分满足车联网的需求。

正是在这种背景下,国家在2021年出台的十四五规划中,5G网络建设是新基建的重中之重。目前,中国已建成5G基站占全球70%以上,是全球规模最大、技术最先进的5G独立组网网络。

去年,工信部先后发布《“双千兆”网络协同发展行动计划(2021-2023年)》《5G应用“扬帆”行动计划(2021-2023年)》等文件,促进5G网络建设和应用高质量发展。

在这个大背景下,2021年中国联通和中国电信先后回归A股上市,现在则是中国移动,在1月5日之后,三大运营商齐聚A股市场,标志着中国5G网络建设将开始全面发力。

据信通院预测,预计到2025年,中国数字经济占GDP比重将从2020年的38.6%提升到50%以上,中国信息服务市场规模将从2020年的10.8万亿增长到超过20万亿,

而运营商网络就是中国信息服务的大动脉,在5G时代,连接将实现从十亿级人与人连接到百亿级“人机物”多元主体的智能连接的数量级转变。5G、算力网络、智慧中台必须融合互通、协同共进,构成“连接+算力+能力”新型信息服务体系,为全社会提供“网络无所不达、算力无所不在、智能无所不及”的新型一体化服务。

从发展空间来看,5G将为运营商提供新的增长空间。

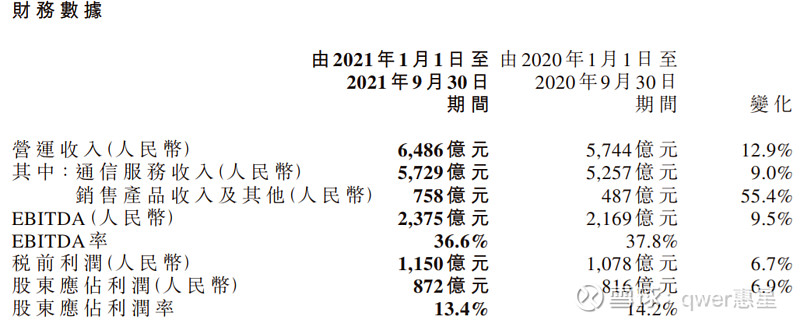

根据工信部统计数据,截至今年10月,我国电信业务收入累计完成12252亿元,同比增长8.2%,比上年同期3.2%的增速提高了5个百分点。从三大运营商2021年前三季度的财报来看,中国电信营收和净利均实现双位数增长,中国联通净利润实现双位数增长,中国移动则在前三季度实现收入增长12.9%,净利润增长6.9%,继续保持营业收入、净利润总量第一的态势。

5G无论是对于互联网、制造业还是通信业,都将是一次动态升级,新需求产生新动能,加速数字产业化发展,推动产业数字化升级。

举例来说,移动旗下的DICT业务保持快速增长,近三年年化增幅将近60%,其中“移动云”取得快速增长,近两年翻了7倍。

2021年上半年,非传统通信新业务收入占通服收入比超过20%。其中,移动云收入97.21亿元,同比增长118.11%,半年收入超过2020年全年水平,IDC收入117.99亿元,同比增长27.02%,DICT收入达到333.98亿元,同比增长59.78%。

从长期来看,随着车联网、元宇宙、人工智能和区块链等行业应用的快速发展,对于5G的需求必将在未来的某个时间点迎来爆发,甚至有可能会出现连续的需求爆发,就像4G时代所发生的一样,超级APP的出现一个接着一个。5G网络的基础设施显然是不可或缺的,这是三大运营商回归A股,加速冲刺的背景和原因。

我们再来聊第二点,中国移动的股价会破发吗?

从近期A股市场的走势来看,破发概率不大。

沪深300在去年12月份出现了一波小的下跌,不过从12月下旬开始进入平稳节奏,而上证指数从去年12月至今一直也比较平稳,震荡幅度不大,这说明从市场情绪来将,对于中国移动的上市融资市场已经充分消化。

从企业自身估值的角度看,中国移动目前港股处于明显的低估区域,而A股的57.58元发行价也比较便宜。

多年来,公司盈利能力持续保持世界一流运营商领先水平。2020年EBITDA率为37.1%,位居全球第二;2020年净利润率、总资产收益率分别为14%、6.6%,均位居全球第一。2021年上半年,公司营业收入4,436.47亿元,同比增长13.8%;净利润591.18亿元,同比增长6.0%。2021年全年,公司预计营业收入同比增长10-11%,归母净利润同比增长6-8%。

本次发行后,中国移动A股市盈率12倍,如果估算2021年市盈率约为11倍,相比同行业属于偏低的估值。

从PB上来看,本次发行后,公司净资产约在1.2万亿元,A股市值1.29万亿元,PB约为1左右,相比之下,世界电信运营商龙头平均PB倍数为1.31,从这个角度看中国移动的估值也并不算贵。

从估值上看,中国移动为A股投资者留出了一定程度的安全边际,除非整个市场突然出现不利情况,否则中国移动的破发概率不是很大。

而且,中国移动还有另外一个最吸引投资者的亮点,分红派息。

中国移动自成立以来一直高度重视股东回报,上市以来累计分红超过1万亿港元,近三年每年现金分红超570亿元,平均派息率超50%,其中2020年派息597亿元。

如果2021年现金分红按照当年中期分红同等水平增长,依据此次A股发行价格计算,股息率将超过5%,远高于一般银行理财的收益率。

稳定的派息将是中国移动股价的另一个重要支撑,而公司自由现金流2018至2020年度复合增长高达80.3%,为未来持续丰厚的现金分红提供足够的资金。

此外,本次上市,中国移动也启动绿鞋机制。授权本次发行的联席主承销商行使超额配售选择权,当股价下跌至发行价或以下时,主承销商将运用绿鞋资金在二级市场买入公司股票,支撑公司的股价表现,保障A股上市后的后市稳定。

所以综合来说,中国移动A股上市破发概率很小。

多年来,中国移动盈利能力持续保持世界一流运营商领先水平。2020年EBITDA率为37.1%,位居全球第二;2020年净利润率、总资产收益率分别为14%、6.6%,均位居全球第一。

近三年来,公司净利润均超千亿规模,资产负债率持续低位,没有带息借款,债信评级从2005年以来持续等同于中国国家主权评级,体现了公司雄厚的财务实力和稳健的财务管理。

关于中国移动A股上市的两个核心要点我已经分析完了,我觉得对于投资者最重要的是从三大运营上回归A股看清国家的长期规划,也要看清车联网、元宇宙、人工智能和区块链等行业应用的快速发展对于5G网络的推动,在这些细分行业中,未来几年会出现大量的投资机会,这应该是下一个十年科技行业的核心赛道,而为这些核心行提供“充足养分的大动脉”,运营商也必将迎来一个新的快速发展的阶段,投资机会也将出现。