蓝帆医疗这几天实在跌得让人心慌,不得不说,这一波下跌很大程度上是受了英科大股东减持的影响。尽管是英科大额减持、蓝帆回购注销,理论上应该走出截然不同的走势,但还是没逃过手套公司纷纷失宠的命运,但真的能把蓝帆就定义为一个手套公司吗?我相信笃信价值投资的人不会看不到蓝帆在心脑血管业务这一块的发展前景。

蓝帆念了很多遍的“A+X”还是太玄乎,我翻译一下,未来几年蓝帆一定是基于手套业务积累的丰厚利润,去不断探索高估值的高值耗材领域业务的医疗器械龙头,市场给予它的定价也应当是以高技术壁垒的高值耗材为主的估值定价,而不是现在由手套主导的估值定价。总结来看,蓝帆未来的主要业务应该分为以下几大类:

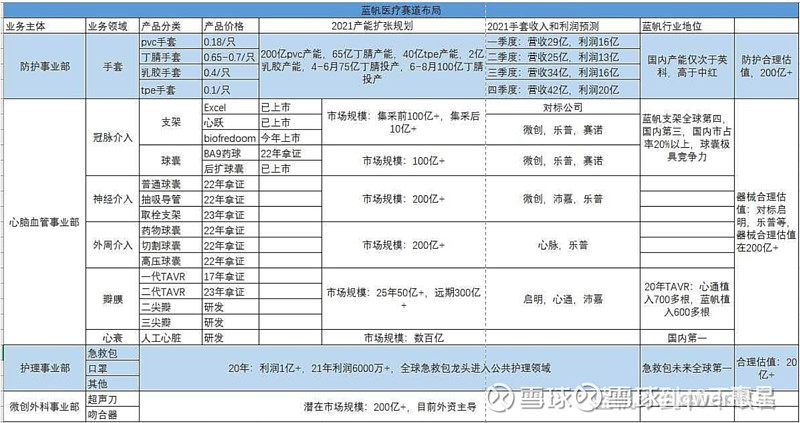

1)手套业务:由于新冠疫情的影响,2020年以来不断贡献高额利润,2021年增量来自于产能扩大(当然同期价格也不可避免的有所下滑),年底公司丁腈手套产能将超过235亿支,PVC手套产能将超过245亿支。但远期看蓝帆应该不会再盲目扩大产能了(董秘在调研里明确说过“在手套行业我们早已不将产能全球第一作为追求目标,但会保证足够大的规模以保持成本竞争力”),因为手套本身就是一个壁垒不算高的行业,再盲目扩大产能与找死无异,所以在产能基本达到峰值的情况下,公司手套业务的业绩变动还是要看手套价格的变动,而且估值也不会很高,目前只有3倍左右的估值,对应产能增长后60亿元的归母净利润,实际上已经接近了200亿元的市值。至于隔壁的英科疯狂上产能,能不能再回到之前疯狂时期的千亿市值呢,拭目以待吧,我不怎么看好,毕竟Top Glove的市值也就那个水平,手套行业再先进又能有多大差别呢。

2)心脑血管事业部:其间包含心脏支架、药物球囊等等一系列高值耗材产品。支架集采落地肯定不是蓝帆能左右的,支架价格大幅下滑也是行业共同承受的现实,但蓝帆报中最低价(虽然第一名和第十名也都不挣钱)显然还是战略规划下的战术行为,牺牲标内支架一块业务的利润(再以量换价,这块业务肯定还是营收利润双杀,这没法洗),但是覆盖的医院数量从1100家直接翻倍到了2200家,这就是在“国内支架价格再也回不去了”的限制条件下以“更低价格”换“最大市场”搏得的最大收益。未来公司的其他高值耗材直接就可以顺着这个渠道进入到市场,省去了天价的销售推广费用,但是这一块的价值在当前甚至短期内都没法从财务报表上面显现出来,我们还需要等着产品管线的故事一一兑现。

这块业务当中,大家一直所关注的支架和球囊也仅仅只有百亿左右的市场规模,但借着这个渠道能卖的新产品市场规模那就得上千亿了,详见下表测算哈。(大力感谢“蓝帆不到40不改名”的测算)。从估值上讲,这块业务完全没有被体现出来,但我相信随着业绩的逐渐释放,以及公司主要产品的不断推进,这块的估值也能慢慢反映出来,但是需要耐心,支架躺着赚钱赚了十几年,下一个巨型产品的养成需要时间、需要考验,涨跌几百块钱就骂娘的投资者出门左转不送。

3)微创外科事业部:这块是相对来说更远期的规划了,目前甚至还没有并表(估计也是投研发投营销的成长期,不可能纳入合并报表影响上市公司业绩)。作为一个200亿以上的市场,目前仍然是由国外主导的。最近的第84届中国国际医疗器械博览会上(CMEF),蓝帆外科也发布了其最新的电动吻合器产品,看起来还算先进,这块目前不好给估值,大家可以拭目以待后续的发展情况。

4)护理事业部:蓝帆董秘的口径是要营造“公共急救”的概念,更偏近消费品的属性。主要逻辑是把目前的一些低值的医用耗材卖出一个“消费品”的价格,主要的场景是家庭护理包、车用急救包(目前已经开始推进滴滴快车的合作)、工业急救包等等,这块可以到时候看公司具体的销量给予一个比较高的估值。

综合来看,公司以手套(利润安全垫)+高值耗材(支架业务已经通过集采打通了2200家医院的渠道,方便其他高值耗材业务的快速销售及增长)打造了一个具有非常高安全边际的业务模型,而且尚处于估值极低点,目前200亿的市值只能说是反映了手套未来的产能贡献的利润,而高值耗材估值基本为0。在这样一个价格水平下,市场还有那么多痛斥和看空的声音,我也不是特别理解,想到的一个原因是,蓝帆高值耗材业务被低估与国际化程度高也许有关系,因为境外业务不易被大家所能直接感性认知。以瓣膜为例,蓝帆的主动脉瓣在欧洲去年的植入量与微创、心通是数量相当的,增长很好,但很多人看到的是“要几年过后才能拿证”“拿证速度太慢了”等等,并没有看到境外业务的价值。

当然,也有可能是管理层确实摊子铺得比较大、平时发言又比较空,实在不太讨股民喜欢吧。不过这次大股东二股东愿赌服输,几个亿的股份赔出去(很快就要落地了),对比隔壁老刘,竟然也显得眉清目秀了起来,但还是要长远观察检验。

上面的图表需要感谢道友“蓝帆不到40不改名”对于公司的估值判断,可以给大家做一个参考。