作为国内知名财务软件公司,用友网络近年“SaaS概念股”的定位曾被众多投资者看好。但是进入2021年,关于用友网络却不断出现唱衰声音。细看报表,里面的一些数据印证了为何会有这一结果。

整份报表里面最为显眼的问题之处是应收账款版块。作为一般进行预收费的企业服务软件公司,同类型的公司的应收账款占比都在3%—5%范围居多,而用友的应收账款高达净资产占比的约15%。这一数据,很难不让普通投资者感受到风险的上升。

另一方面,新闻消息面上也开始发出了信号。

1月4日,用友网络发布公告,董事会决定聘任董事长王文京先生兼任公司总裁,原总裁陈强兵先生不再担任公司总裁职务。创始人兼董事长王文京的复出,正说明过去两年用友网络的管理层表现很难让董事会满意。

嗅觉灵敏的投资机构早已逃之夭夭。而用友的问题究竟在哪里,通过仔细分析这份年报,笔者发现了财报里除应收账款比例过高的更多的疑点和“雷区”。

下面我们就来仔细分析这份年报中隐含的疑点和问题。

云计算业务:IBM式的左手倒右手

根据年报数据,2020年用友网络云服务业务收入34.2亿元,同比增长73.7%,表面上看增速不错,但是如果仔细分析财报,投资者会发现实际情况并不像财报数据那么靓丽。

从传统的软件公司像云计算公司转型,有两个全世界最典型的案例,一个是成功的,一个是失败的。

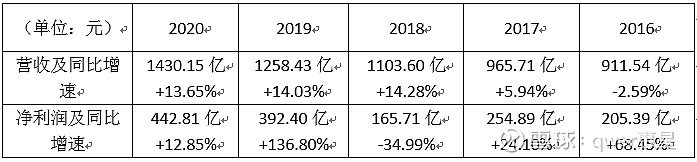

第一个成功的案例是微软,微软在2014年2月纳德拉上任后全面转型云计算,并且转型获得了巨大成功,股价从纳德拉当年上任时的35美元一路上涨至现在的240美元,7年的时间里年均收益高达32%。微软股价大涨背后是云计算业务推动营收和净利润不断大幅增长。

通过上面的数据可以看到微软的净利润在过去四年时间里净增长了116%,年均增长21%。

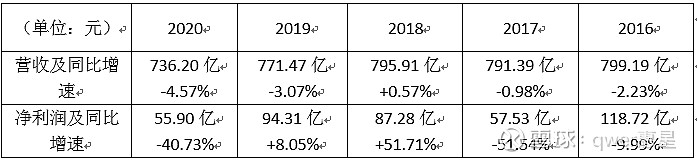

第二个失败的案例是IBM,其中IBM还曾经让股神巴菲特饮恨。巴菲特从2011年开始不断购入IBM股票,但是却在2017年承认自己买入IBM是个巨大的错误,虽然自己抛售IBM的价格和当初买入的价格相差无几,但是却让他付出了庞大的时间成本。

再来看IBM的营收和净利润数据,通过下面的数据可以清晰看到IBM的营收和净利润在过去几年都是下跌的状态,尤其是2020年净利润同比大跌40.73%,IBM的股价近几年都在低位徘徊,公司市值长期低于1200亿美元。

眼明心亮的投资人都会发现,IBM的云计算转型某种程度上来说应该是一种假转型,把传统业务的收入换做云计算业务收入,本质上是左手倒右手,只是为了让资本市场看上去更高兴一些,但是公司实际的产品竞争力却在不断下滑。

对比完微软和IBM的案例,在企业营收总额没有增长的情况下,软件业务下降的数额和云服务业务增长的数额相似,云服务业务的实际增长并不像财报数据那样的靓丽,更多的是原有客户的业务换了种统计方式,这种左手倒右手的报表游戏经过企业自己的加工和各家券商一通吹捧之后,可以让企业短期内在资本市场上市值有所增长,但是对企业长期的核心竞争力却是巨大的伤害。我们可以看看用友网络在上述方面是否在财报数据上有所体现。

例如,用友公布的云负债和云订阅这块的数据值得推敲。

合同负债是国内外SaaS厂商披露云订阅预期的指标,众所周知,云服务增长越快,云合同负债应相应增加。

然而从公布的数据看,虽然用友的云收入大幅增长(+130% 同比),对外宣称订阅业务大幅增长,但是非常令人困惑的是,与此同时,云合同负债增长不大。

软件业务更是有所下降(-4% 同比)。但是,重点来了,总合同负债(=云合同负债+软件合同负债)不变,20亿,而且还能连续4个季度,非常稳定的维持20亿左右,令人赞叹。

换句话说,作为一家正处于软件到SaaS业务转型期的企业,合同负债原本应该与业务增长成正比。而用友网络在营收大幅度增长的同时,合同负债却处在原地踏步,不由得让人质疑其收入增长的可持续性到底有几分。

管理和研发费用:加大研发投入就是大幅消减研发费用?

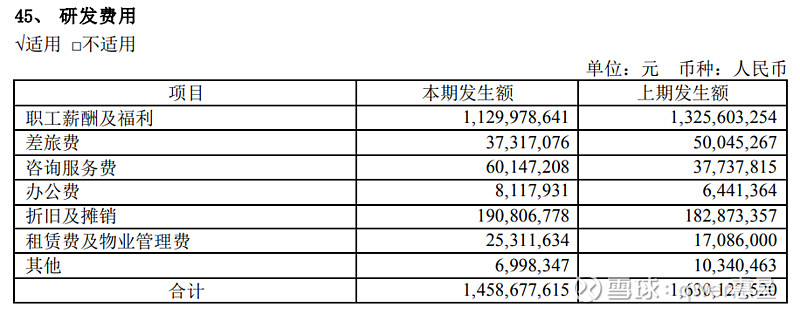

根据年报里的内容,管理层说在产品研发方面,公司持续加大研发投入,但是实际的数据却是另外一回事。

为了让利润数字好看一些,管理层是没有底线的。

根据财报数据,2020年用友网络研发费用14.6亿元,同比下降10.5%;而管理费用9.59亿元,同比下降31%。这两项费用的下降反映出去年用友网络的净利润情况实际上很糟糕,需要大幅降低员工福利来让财报数据更好看一些,尤其是缩减研发费用。

可是,2020年可以说是中国云计算发展最重要的一年,在新冠疫情的影响下,云计算成为各行各业企业必备的基础设施,根据各家公司的财报,去年阿里云、金山云、Ucloud增速都超过60%,华为云虽然没有公布具体营收数据,但是从华为近期对云计算业务的重视情况看,增速比其他厂商只高不低。

可以说中国云计算行业已经进入黄金发展期,云计算企业迎来了最好的机遇,在这种情况下企业应该做的是大胆投入,快速扩张,而不是舍本逐末为了短期的利润数据好看一些就消减员工福利,降低研发支出。

续费率:令人难以置信的98.96%续费率

根据公司年报,2020年大中型企业云服务业务实现收入27.26亿元,同比增长67.9%,大中型企业续费率高达98.96%;小微企业云服务业务实现收入2.41亿元,同比增长65.2%,小微型企业续费率为71.68%。

这里面最让人感到疑惑的是大中型企业客户高达98.96%的续费率。

根据西南证券的报告,2019年的该项数据是65%左右,但是到了2020年这个数据突然飙升至98.96%,短短一年的时间里就提高了34%。如此彪悍的涨幅让人难以置信,实际上如果过去几年的续费率都远低于这个这个数字,那么2020年的突飞猛进必然是公司在业务和产品上有巨大进步,同时也会推动营收大幅增长,但是去年的总收入是持平而不是增长。

换个角度想,如果云业务真的做的这么好,王文京为什么还要复出呢?

第四,核心战略产品收入不容乐观。

我们知道,微软转型成功的一个非常重要的关键之处就在于把原来的Office业务从一次性销售转变为按年收费的Office 365订阅服务收入,相比较而言,订阅服务收入黏性更强,长期收入更加客观,利润也更丰厚,所以资本市场对于微软的估值一直在随着Office365订阅客户的增长而不断提升。

但是仔细看用友网络的财报,笔者发现公司在这关键的一点上并不让人乐观。

上图是用友网络2020年不同业务产品的具体营收情况,可以看到,包括关键的订阅服务收入在内的产品许可,去年的收入是24.2亿元,同比下降11.8%,通过这个关键数据,大家也能发现实际上用友网络的业务是存在巨大隐患的。

包括订阅服务收入在内的产品许可收入,虽然24.2亿元的金额低于技术服务及培训的56.6亿元,但是其毛利率高达98%,远远高于技术服务及培训的44.5%,对于公司的长期战略意义,肯定也是远远高于后者。而最有战略意义的业务收入出现下滑,说明公司的核心竞争力不足,这样的公司,又怎能让投资人放心?

换个角度想,产品许可收入同比下降,云服务收入同比大幅增长,说明云服务收入主要是毛利率较低技术服务及培训收入,如果毛利率不高,资本市场凭什么给那么高的估值?

而且,根据上图数据,用友网络的所有产品业务毛利率都出现了同比下降,这同样是一个不容乐观的信号。

总结

在王文京退位的两年时间里,用友网络的增长不容乐观。他的再次复出,和公司的这两年的财务数据表现,说明公司内部的经营战略和产品业务一定出现了某种程度上的问题。

虽然目前看表面的财务数据还可以,但是仔细分析公司年报,投资者不难发现其中的重重疑点,先是左手交右手的把戏让人看穿,并且这一“表现”,还是在砍掉管理费用和研发费用,牺牲长期发展的代价之下。高楼之下,公司内部很可能已经是隐患重重。

了解用友网络的人都知道,作为用友网络的创始人,王文京早年毕业于江西财经大学,之后曾在国家机关管理局财务司工作,之后辞职和朋友联手创办了用友公司。创始人决定了一家公司的基因,从本质上来说,王文京是财务出身,而不是技术出身,这就决定了用友一直以来都不是一家技术导向的公司。而这也决定了用友网络的企业文化,直接导致公司在市值管理上的“财技”远远高于公司的技术实力。

对于用友网络而言,现在正是从软件到SaaS的转型过渡期,却也是矛盾的集中爆发期。对于用友网络当前1152亿元的市值,按9.88亿元的净利润计算,市盈率高达116倍,即便是暴跌之后,对于投资人而言仍然安全边际不高,未来仍可能需要进一步关注下行风险。