从10月重仓持有赛力斯,预期的是从1-10的智驾龙头及可预见的未来年3000亿以上营收,中间持有过程颠簸难免。

正如我Q1原估计净利在盈亏平衡点,亏损5亿-0亿间,结果扣非净利达到1.1亿,毛利率更是提高到21%,比我预估的要强,于是在Q1业绩出来后的100高位加了一成仓位。来回坐了N次电梯,仍不改初衷。

现对Q2利润评估,自已毛估15亿,没有仔细量化计算,现仔细评估看准确性如何:

一.评估逻辑:

一般上市的制造企业,年报中制造成本会明细罗列折旧分摊、能耗、人工、材料等成本明细,那评估业绩准确率可做到90%以上。而现各上市的汽车企业年报均未罗列,对评估准确率有影响。赛力斯评估逻辑是:

1.以Q1的数据,进行M9与M7的毛利对比。

2.根据产量对制造分摊费用对比。

3.根据销量对销售费用、研发费用、管理费用对比。

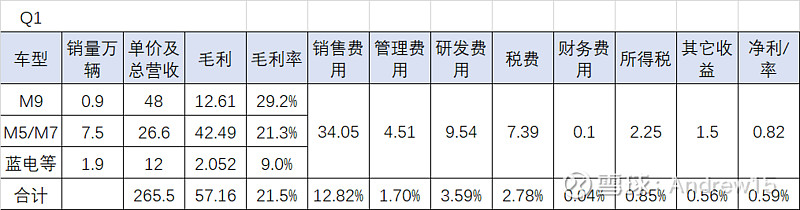

二.Q1业绩数据复盘及推理

Q1销售问界8.4万辆(M9 0.82万辆),赛力斯自有1.9万辆,营收265.3亿,毛利57亿,扣非净利1.1亿,推理如下(从总营收265亿反推,权益已折算,零件等就不做计算了):

三.Q2各指标推理

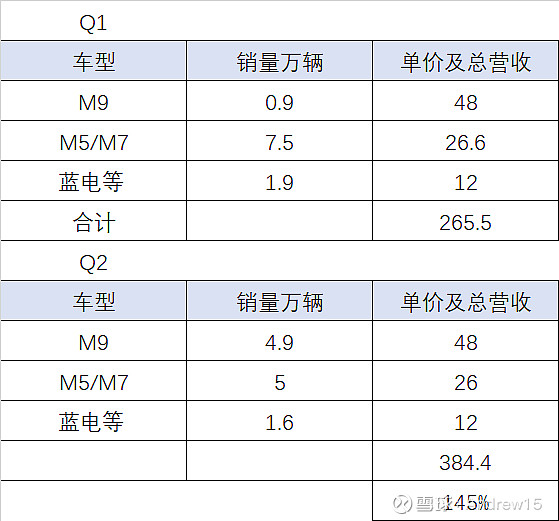

1.Q2销量及营收:M9 4.9万辆,M5、7合计5.0万辆,蓝电等1.6万辆。

参照Q1价格,M5、M7降价,Q2总营收为 384.4亿,增加45%。

2.毛利率预估:

2.1 M5、M7毛利率预估

M5、M7由Q1的7.5万辆降到5.0万辆,理论上Q2的毛利率下降

2.1.1工厂 折旧成本:Q2理论增加50%(M5、M7由Q1的7.5万辆降到5.0万辆)。目前两江和凤凰两地固定资产共65亿(年报赛力斯全部为85亿),厂房土地一般20-40年折旧,设备按5-10年折旧。年折旧摊销费用65亿*40%厂房土地/30年+65亿60%设备/8年=0.87+4.88=5.75亿。Q1单车分摊=5.75/4/7.5=0.19万元(怎么这么低)。Q2单车分摊=5.75/4/5=0.29万元。Q2折旧成本增加0.1万元/33=0.3%(不多)。

2.1.2制造人力成本:年报中没公告,接合网上信息2023年8月为1.6万人,现官网上挂2万余人。2023年M7生产人力为3000余人,双班后再加2000人,预估M7+M5Q1的人数为3200(M7首班)+2000(双班)+1500(M5机动)人,Q1的人力成本=6800人*3万元Q1工资含社保/7.5万辆=2720元/辆,Q2的人力成本3200(M7单班)+2500(M5单班),5700人X3万元/5万辆=3420元/辆,增加700元/辆,成本增加0.2%。

2.1.3电费:比照行业预估占成本结构4%,即销售价格的3.2%。Q2开始M7双班改单班,电费增加10%,即成本增加0.32%。

2.1.4材料成本:M5、M7经过2023年超一个季度生产,合格率趋于成熟。而材料单价锂电池略降,幅度小相当于持平。铝材走V型结构,总体Q1与Q2持平,其它不得而知。一般而言导入成功的产品量大,首年可以通过议价降低5%-8%的供应商来料价格(参考苹果、华为、小米在消费电子的做法)取中值6.5%,折到一个季度差异为1.625%,材料成本占销售价格的70%折算(20%三费、折旧电费、人工等10%),理论年降价幅度带来1.625%*70%=1.14%

2.1.5售价:优惠提供,平均明幅降价1万元,折算成本0.6万元。0.6/33=1.82%毛利。

以上,合计减少0.3%+0.2%+0.32%-1.14%+1.82%=1.5%毛利率

2.2 M9毛利率评估

老M7推出时,希望做高毛利,但不好卖,新M7推出时,赛力斯近乎断气,只能谋求降价求生,降幅近6万。降后Q1毛利率为21%,推算降前M7量产稳定期毛利率为(33万*21%+6万)/(33+6万)=33.15%毛利率。在新M7爆发后推出M9,比新M7更高级许多,且是华为已证明问界能活下去的时候定会再考虑高毛利产品。些时毛利会定多少?作为企业决策者,我替大嘴定了,定32%,将M7推出的目标拿回来(主要是销售价格55万的增程高档车,成本可见的不高,售价却高得离谱也高得超过许多人的预估,比新M7高10%应是可以做到的,此实际毛利率仍低于之前宝马X5等相关车毛利率,请参考下面销售费用评估的说明资料)。

3.销售费用评估

讲销售费用评估前,先讲一段:传统汽车都是交给4S店卖,将车卖给经销商,经销商再卖给消费者。而问界则是赛力斯直接卖给消费者。这里有差别的点是:

1)传统汽车4S店一般卖车收益是6%左右的收益(参考广汇汽车等相关汽车销售上市企业的数据)。

2)传统汽车毛利率是卖给4S店的毛利率,而问界是卖给消费者的毛利率。

所以可得出2个结论:

1)华为帮卖车,收取就算网上所讲的10%,其中2%华为自留作为研发费用和品牌支持费用,8%分给渠道。相比传统汽车4S店收6%,这应该是相当厚道的了。

2)豪华高档汽车能做到35%毛利,问界M9比肩为何就不能做到35%+6%(4S店收益)=41%毛利率(当然,我后面评估还是将M9按32%保守评估)

Q1销售费用为12.82%,其中10%为固定支出,2.82%为弹性支出。销售费用因销售增加,效能更好,100%基础销售额保持销售费用不变,销量增加的45%部分,因分摊摊平及效能增加,预估费用增加20%即可。2.82%支出降为2.33%。

4.管理费用评估

管理费用主要为周边人员工资及办公楼及办公设备等折旧和维护等,销售额增加45%,给以办公及管理人员增加15%应可以满足,而办公设备及办公楼折旧等基本不会增加,也给15%进行计算吧。Q1管理费率为1.3%,则Q2应为115%/145%*1.3%=1.03%.

5.研发费用

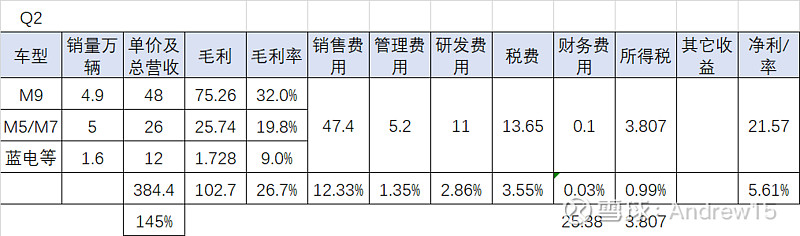

Q1在各车型均已推出情况下,保持研发费用节奏即可,9.54亿元追加1.5亿元即Q2研发费用11亿,费率由3.59%降到2.86%。

6.税费

Q1的2.78%降到Q2的2.55%

7.所得税

所得税为营业利润25.38亿X15%为3.8亿,占比0.99%。

与前面税费合计,总合计税费为4.54%。总计缴纳17.56亿元,肉疼!

三.净利计算

通过以上,计算得出毛利105亿,缴纳税费17.25亿,净利21.57亿。归母净利润为21.57*81%=17.47亿,表中税多算了3.84亿,归母净利润应为17.47+3.11=20.58亿。下面表格就懒得去改了。

好像比毛估15亿高不少,有这么多?哈哈,但我评估过来,好像还是很保守的哟。

四.变数

1.M9毛利率评估准确率不高,波动1%即可影响2亿净利,本次评估M9为32%毛利好像还是保守了点。

2.2023年报亏损大,特别是Q4亏损很大,是否有财报修正的可能?反正23年大亏,那就23年亏大点,将24年Q1做盈利(我之前预估为小幅亏损,实际盈利),那么此次Q2以Q1为参考,会完全失真。

3.各零部件议价空间应在M7、M9爆火后会比较大,这一块占比非常大,占成本结构8成以上,占售价7成以上。议价如何,不太好估,但成本趋势肯定是不断下降的。

五.我的持股计划

1.Q2业绩反馈的是历史,不改未来趋势,根本就不用纠结已发生的业绩。

2.预估2025年净利120亿,2026年净利160亿。

3.估值先以160亿*25PE=4000亿作为参照数据

4.等待着问界国内豪车老大,赛力斯海外出口的落地。

六.答部分股友问

1.重要东西都是华为提供,赛力斯就是代工厂。

答:1.比如BBA等大企业从博世购买零件,博世享受着高毛利率,成就了博世。会影响到BBA的江湖地位吗?相信同样的产品从博世买会比从华为买更贵。

2.立讯精密、工业富联等代工厂享受着25PE,1PS的估值,好像做代工厂也不错哦,做台积电这样的代工厂就更牛了。

2.各界陆续推出新品,四界争宠影响问界。

答:鸿蒙智行是要做到豪车50%以上目标的,有足够的发展空间。且问界专攻SUV,与其它各界进行产品区分。问界可以做到鸿蒙智行大部分的销量。赛力斯的模式,其它车厂未必模仿得来,先行者吃肉,跟进者喝汤,后进者买单。

3.华为一撤,赛力斯归零

答:老爸生了儿子,看着儿子养大到15岁了,说万一老爸不再养儿子了,儿子有饿死的风险?

4.华为就是靠爱国营销,要不是靠爱国营销,什么也不是

答:华为是因为强大到威胁西方,特别是美国,才会被打压。因为被打压,硬是不跪并最终成功站起来了。强大才是其根本,华为不会爱国营销,也不需要爱国营销,产品决定一切。

5.智能驾驶大家都在推,都有了,特斯拉也进来了,1-10的增长现已快到位了

答:闭上眼可以放心睡觉的智能驾驶你选谁,国内其它家的,你敢完全放心吗?

特斯拉进来了,对比更明显了,仰视海外一族的可以被打脸了

6.赛力斯太热了,散户集中营,涨不了

答:那就坐等公司,30PE了,涨不涨,业绩又增了,20PE了,涨不涨,业绩又增了,15PE了,涨不涨。长期而言,公司价值决定了股价,其它都是虚的。

7.汽车卷得越来越厉害,售价越来越低,利润会越来越差

答:君不见,手机行业极度卷的情况下,且苹果三星二者独大,华为介入后一起卷,却卷得售价越来越高,规模越来越大,卷到美国政府下场来劫杀。

8.赛力斯海外出口堵死了,没什么空间

答:俄罗斯、中西亚、中东阿拉伯国家、东南亚、拉丁美洲等等市场都是增量,赛力斯可以说还才刚开始了。特别像此次巴以冲突为中国产品进入阿拉伯国家有极大促进作用。国力越来越强大,中国产品也将越来越有市场。

发出来后,税费计算进行了修正。

$赛力斯(SH601127)$ @轮回666 @数字8514487766 @为自由而思考 @@波段小当家 @@李驰@金融报国