继续接上篇文章调味品(酱醋)行业浅析中篇-定性分析(海天味业、中炬高新、千禾味业、恒顺醋业)

三、权重项(定量分析为主)

我们对4家公司上市以来的财务报表进行综合分析,从1、风险性;2、规模性;3、成长性;4收益性;5、管理水平;6;估值六个方面进行评估:

(一)风险性。

1、商誉减值风险

行业的商誉都不大,没有大的商誉减值的风险。

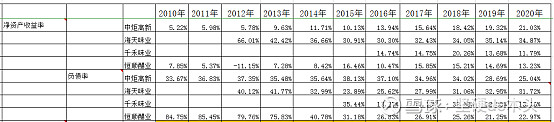

2、现金及现金等价物/有息负债

衡量公司的偿债的能力,我用现金及现金等价物/有息负债

的比值来计算,大于1,则表明偿债能力较好。

.可以看到,海天味业、千禾味业基本没有有息负债;恒顺醋业因为有息负债总额不断下降,它的有息负债偿债能力已大幅提高,远超过1;中炬高新偿债能力看上去不高,但和恒顺醋业一样,他把很多现金放到了金额资产里面,我们调整一下,看(货币资金+金融资产净值)/有息负债:

3、(现金及现金等价物余额)/短期负债

衡量公司的短期偿债能力,是公司风险考量的重要方面。比值大于1,表明问题不大。

同上,其他3家公司问题不大,对中炬高新的短期偿债能力进行调整,(货币资金+金融资产净值)/有息负债:

结论:从商誉来和偿债能力来看,4家公司近期内风险都不大。

(二)规模性及规模的质量

1、资产规模

从资产规模上看,海天味业是绝对的龙头老大,是第二中炬高新的将近5倍规模,恒顺醋业和千禾味业差距不大,恒顺更优一点,中炬高新的规模是恒顺和千禾的2-3倍。

2、盈利规模

从盈利规模来看,海天是中炬的5-7倍规模,中炬高新是千禾和恒顺的2-3倍规模,千禾和恒顺差距不大,恒顺更优一点。

结论:海天味业是绝对的老大,中炬排行第二,千禾和恒顺相当,恒顺更强一点。

(三)成长性及成长的质量:

1、 营业收入增长率

近几年来,海天味业一直保持在15%左右的增长率,中炬高新的增长率在10-15%,千禾保持在20%以上,恒顺保持在将近10%不到10%。营收增长排名:千禾味业>海天味业>中炬高新>恒顺醋业。

2、 营业利润增长率

海天味业的营业利润增长率基本维持在20%左右,中炬高新大部分维持在25%以上,千禾味业增速偏高但不太稳定,恒顺醋业增速偏低并且不稳定。

\从毛利率来看目前4家公司的毛利率相当。但千禾味业和恒顺醋业的费用率偏高。

一是千禾味业和恒顺醋业的营收基数较小,容易受到影响;同时2家公司的销售、管理等费用率偏高,导致营业利率增长不稳定。

结合增长率和稳定性来看:排名为:中炬高新>海天味业>千禾味业>恒顺醋业

3、 净利润增长率

中炬高新的增长率基本在20%以上,海天味业基本维持在20%左右,略低于中炬高新,千禾味业和恒顺醋业同营业利润增长率原因,增速都不稳定。结合增长率和稳定性来看:排名为:中炬高新>海天味业>千禾味业>恒顺醋业

4、 总资产增长率

海天味业的增长率稳定在20%左右,其他3家企业的增长率在10%左右波动。海天味业明显占优。

5、 净资产增长率

海天味业的增长率在15-20%之间,千禾味业保持在20%以上,中炬高新维持在10%以上,恒顺醋业保持在10左右。排名:千禾味业>海天味业>中炬高新>恒顺醋业

结论:成长性上,海天味业、千禾味业、中炬高新各有千秋,论营收和净资产的增速,千禾味业基数小,增长快;论营收的质量(营业利润、净利润的增速和稳定性),中炬高新最好。但不管是哪项,海天味业都能排在前二,而且其基数还是最大的。论综合排名(增速、稳定性)的话,我的排名等次:海天味业>中炬高新>千禾味业>恒顺醋业。

(四)收益性:

1、总资产收益率

中炬高新的总资产收益率逐年得到提升,现已达到15%;海天味业的总资产收益率比较稳定,在20%以上;千禾味业和恒顺醋业的维持在10%左右;总资产收益率排名:海天味业>中炬高新>千禾味业、恒顺醋业。

因为净利率*资产周转率=净利润/平均总资产=总资产收益率,故我们把总资产收益率拆开成净利润率和总资产周转率分析一下:

总资产周转率:中炬高新、海天味业、千禾味业的周转率相当,在0.8左右;恒顺醋业的周转率偏低0.6左右。

净利率:中炬高新的净利润率逐年改善,已提高到18%;海天味业稳定居第一位,在25%左右;恒顺醋业维持在15-18%;千禾味业大部分在15%以下。所以:海天味业>中炬高新、恒顺醋业>千禾味业。高的总资产收益率依靠的是高的净利润率,模式较好。

2、净资产收益率

净资产收益率,海天味业稳稳占据第一位,保持在30-35%之间,中炬高新逐年得到提升,现已到20%以上,千禾味业和恒顺醋业基本维持在15%以下,因为净资产收益率受负债率的影响大,我们在看看负债率:4家公司的负债率都在30%及以下,负债率不高,而且其负债基本都是营运负债,占据上下游的资金,是一种优势一种实力,所以,净资产收益率真实:海天味业>中炬高新>千禾味业、恒顺醋业。

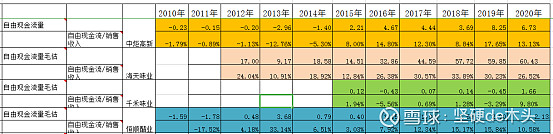

3、自由现金流及质量

自由现金流我们取(经营活动现金流净额-购建固定资产、无形资产和其他长期资产支付的现金)进行毛估,一般而言,自由现金流/销售收入的比值大于5%是有必要的。可以看到,海天味业质量最好保持在30%左右,中炬高新、恒顺醋业在10%以上,千禾味业不稳定,没有达到要求。

4、毛利率

.对于一个行业,毛利率大于30%是很有必要的,小于30%证明竞争比较激烈,不是一个好行业,可以看到4家公司毛利率均大于40%,中炬高新呈逐年增高之势。

5、费用率

(备注:因为会计准则在2017开始做了更改,将研发费用单独列支。所以,红色部分是总费用包含了:销售、管理、研发费用;未标红的只包含了销售、管理费用)

我们用总费用(销售费用+管理费用)/毛利润来衡量费用情况,可以看到,海天味业明显最低,占30%左右,中炬高新40%左右,千禾味业、恒顺醋业明显最高,占比50%以上,说明千禾和恒顺需要依靠更多的营销来拉动销售。千禾因为其走高端路线,更多的是走零售终端销售,去往大商超等卖场,其经销商渠道还较弱,所以销售费用肯定会更高。排名:海天味业>中炬高新>千禾味业、恒顺醋业

6、营业利润率

海天味业维持在30%左右,中炬高新和恒顺醋业维持在20%左右,中炬高新呈逐年增高之势,千禾味业在15-20%,排名:海天味业>中炬高新、恒顺醋业>千禾味业。

7、营收质量

(1)应收账款总计/总营收

海天味业几乎没有应收账款,可以看到应收账款的情况的优秀等级依次是:海天味业>中炬高新>恒顺醋业>千禾味业,总体来说,他们的应收账款占比都很小。

(2)主营收/总营收

可以看出除中炬高新外,其他3家公司都是100%的经营主业,中炬高新90%以上都是主业,整体都在主业范围内。

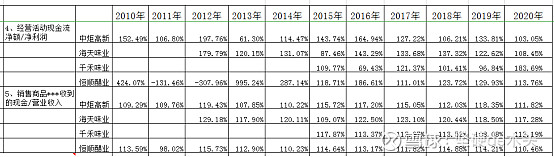

(3)“经营活动现金流净额/净利润”和“销售商品、提供劳务收到的现金/营业收入”

对于这两项指标,一般要求要持续大于100%,从数据可以看到,4家公司的2项指标均持续的大于100%,说明4家公司的营业收入和净利润都收到了真金白银。

结论:4家公司经营都在主业范围内,收益质量都优秀。从一开始,4家公司的毛利率水平都差别不大,但千禾味业、恒顺醋业明显需要更多的销售费用、管理费用,所以拉低了营业利润率。所以从资产收益率来看,优秀等级依次为海天味业>中炬高新>千禾味业、恒顺醋业。其中,中炬高新明显呈逐年改善之势,其他3家公司较为稳定。

(五)管理水平(周转水平)

1、应收账款周转率

应收账款周转率优秀等级依次是:海天味业>中炬高新>恒顺醋业>千禾味业,这个从上文中“应收账款总计/总营收”也可以看出。

2、存货周转率

存货周转率的优秀等级依次是:海天味业>恒顺醋业>千禾味业>中炬高新。

3、总资产周转率

海天味业、中炬高新、千禾味业3家公司总资产周转率基本相当,恒顺醋业略差。

结论:从管理效率来看,海天味业绝对的处于领先地位;其他3家公司中,中炬高新应收款控制较好,但存货周转效率在行业中偏低;恒顺醋业存货周转较好,但总资产周转效率行业偏低;千禾味业处于行业中游水平。

(六)估值(要放最后考虑):

估值,我还是认可巴菲特老爷子的逻辑,投资者应当把自己当做企业主来看待,企业的价值取决于企业未来能为你带来多少的收益,而市场的情绪波动与企业价值无关。因此,选用自由现金流折现模型给3家公司毛估。在前面2篇文章中,已经得出,消费升级增速8%以上,参考前三年营收13%的行业增长率,我们取行业未来5年13%的增速,后5年10%的增速来作为计算基础。

1、海天味业:

海天味业自2012年上市以来,8年自由现金流复合增长率17%。2020年自由现金流60.43亿,海天味业近年来来,净利润增长率在20%左右,考虑到海天味业的龙头效应,其规模、盈利、稳定性、渠道力都是行业标杆,我们取未来10年,其现金流增速20%计算,折现率10%(想要的投资回报),10年后取永续增长率3%。

结论:海天味业2021年上半年的合理估值为70元,这样的稳定的优质公司,可以以合理的价格买入。

2、中炬高新:

中炬高新自2015年(自由现金流为正)以来,自由现金流5年复合增长率25%。2020年自由现金流6.73亿,中炬高新近年来,净利润增长率在20%以上,我们取未来5年,现金流增速20%,后5年,自由现金流增速15%计算,折现率10%(想要的投资回报),10年后取永续增长率3%。

结论:中炬高新2021年上半年的合理估值为34元,考虑它一样是优质的赛道,优质的公司,可以以合理的价格买入。

3、千禾味业:

千禾味业自上市以来,自由现金流不稳定,不好计算,2020年自由现金流1.66亿。近年来,净利润增长率也不稳定,前3年在40-60%,后面两年为负增长和各位数增长,前5年平均增速30%。考虑到千禾味业目前基数小,处于高速增长期,我们取未来5年,自由现金流增速30%计算,后5年,自由现金流增速15%计算,折现率10%(想要的投资回报),10年后取永续增长率3%。

结论:千禾味业2021年上半年的合理估值为12.5元,对于这种增长并不稳定的公司,应该要保留一定的安全边际,按八折计算,在10元左右是划得来的,所以其合理价格在10-12.5元左右。

4、恒顺醋业:

恒顺醋业自2012年(自由现金流为正)以来,8年自由现金流复合增长率20%,2020年自由现金流2.13亿。近年来,净利润增长率也不稳定,考虑到它是醋业的龙头企业,醋业又处于高增长期,我们在行业整体增速的基础上,给予前5年平均增速20%,后5年,自由现金流增速15%计算,折现率10%(想要的投资回报),10年后取永续增长率3%。

结论:恒顺醋业2021年上半年的合理估值为8.8元,对于这种增速并不稳定的公司,应该要保留一定的安全边际,按八折计算,在7元左右是划得来的,所以其合理价格在7-9元左右。

好的公司要有好的价格才是好的投资。从定量分析来看,海天味业是稳稳的老大;老二中炬高新收益效率逐年提高,但企业文化建设、产品结构调整、管理层的融合都需要不断完善,发展空间还较大;千禾和恒顺基数较小,处于快速发展期,其渠道力方面都需要大力建设,离中炬高新还有差距。从目前的市场价格来看(截止今天2021.8.15:海天味业115.68,中距高新36.94,千禾味业25.95,恒顺醋业16.95),中炬高新已经进入击球区,其他3家公司估值仍然偏高。

本文仅做研究记录,不构成任何投资建议。