今年不仅是经济的寒冬,乌镇互联网大会晚宴上的贵宾寥若晨星;国内零售业也面临着严峻的考验。超级物种沃尔玛败退山东,家乐福卖身苏宁,2016年马云口中的新零售也逐渐淡出大众的视野。

同样的,国内生鲜巨头永辉超市的股价也跌到了去年的底部,连今年年初的涨幅也完全回吐了。估值也从最高的60X PE 到了35X PE,市场在担心什么?回调之后的永辉又是不是有投资价值?这些问题既有意思也值得分析研究。

1

杀估值的逻辑是什么

没有无缘无故的爱,也没有毫无理由的下跌。怎么弄清楚下跌的市场逻辑?应该从具体的时段开始分析。

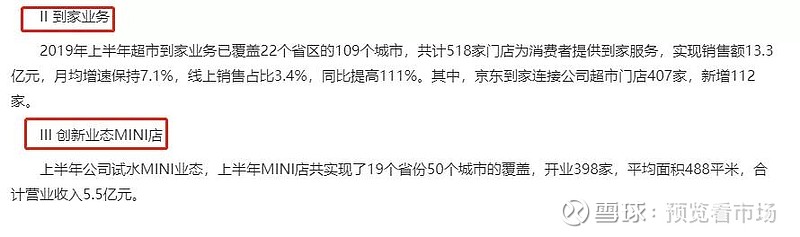

永辉近期股价的下跌是从2019半年报公布以后开始的,显然中报传达的信息已经改变了市场逻辑。非常明显的一点是,公司在2018年年报当中都没有提到mini店业务,第一次出现的时间是在2019年一季报当中。第二次出现是2019年中报的时候,并且披露了相关数据:mini店营收5.5亿元,却亏损了几千万,这也是永辉股价下跌的开始。

其实开设mini店业务的起因背景是“兄弟分家”。张轩松和张轩宁两兄弟在公司发展战略上产生了重大分歧,据说张轩宁看好餐饮,张轩松更主张聚焦主业。2018年12月,两人在分手的时候也发生了一笔交易,公司将手中持有的永辉云创20%的股权以3.94亿元转让给张轩宁。

交易完成后,张轩宁手中的股权由9.6%增至29.6%,成为永辉云创第一大股东,永辉超市持有永辉云创股权由46.6%下降为26.6%,自此,永辉云创3年亏了10个亿的财务不再并表到母公司永辉超市。

从剥离永辉云创到mini店亏损,市场逻辑产生了极大的反差。很多人都觉得奇怪,剥离亏损业务对永辉来说不是利好吗?其实不是的,云创业务虽然是亏损,但也是新零售的希望所在。现在把这么有想象空间的业务搞没了,如何提高市场预期呢。同时新开始的mini店业务照样亏损,而且想象的空间远比云创,新零售小得多,市场不继续杀估值才怪。

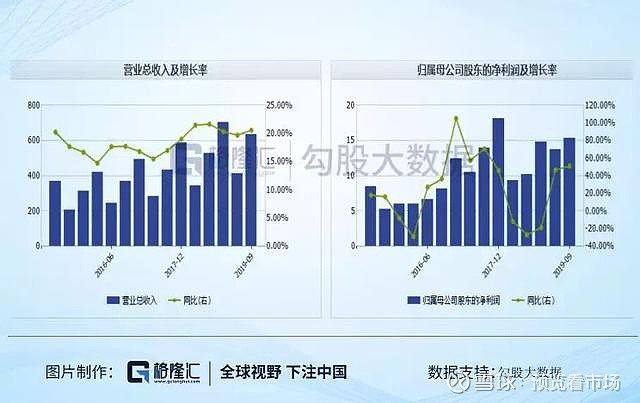

这就是2019年半年报之后永辉股价为什么开启了第一次下跌,那么三季报之后是什么原因导致了第二波下跌呢?从永辉今年的三季度业绩看,是略超市场预期的。营收635.4亿元,同比增长20.6%,稳中有进;归属净利润15.4亿元,同比增长51.1%,明显加快。公司三季报的业绩很出色,但股价却一直在下跌,说明股价的下跌不是业绩造成的。也就是说影响永辉股价涨跌因素除了业绩以外还有其他层面的逻辑。

二季度mini门店数量398家,三季度已开业510家,净增加112家。目前这块业务还没跑通,所以Mini店数量越多,亏损越厉害,市场越加担忧。同时线上到家业务现在是一片竞争红海,资本的扎堆进入使得生鲜电商都在拼刺刀,不管是盒马鲜生还是每日优鲜,叮咚,但是亏损的,这块业务也存在不确定性。几个因素共同作用又导致了永辉股价的进一步下跌。

2

下跌之后能否反转

当前的永辉,市场存在2个存在的担忧点:1、公司线上到家的投入会拉低整体利润率。2、永辉的mini店铺的新业务会导致公司业绩下滑。只有理解了市场的这种认知偏差,才是判断永辉股价能否反转的关键。

公司做线上到家业务,营销和物流费用是需要关注的关键点。其中营销费用短期一次性投入之后,后期力度会减缓。同时可以带动食品百货来提升整体毛利率,覆盖部分物流成本。按2018年的数据计算,盒马线上营收大概是70亿元。公司现在线上的营收13.3亿元,占比3.4%,还很小,处于亏损状态。

线上到家业务是对线下消费场景的补充,背后实际比拼的是整个生鲜运输系统。永辉在2001年就成立了,20年左右时间建立下来的供应运输体系不是一般公司轻易可以做到的,只要运送系统完善再辐射其他相关业务,也不会造成失血过多,也可以及时停手,这是市场存在重大认知偏差的地方之一。

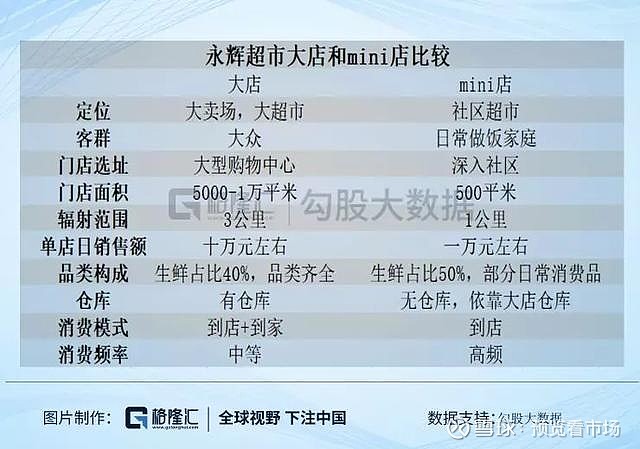

其次就是mini店铺业务,盒马鲜生今年3月份开始也在布局。逻辑也和第一点相似,mini店的模式更加便捷,辐射范围小,容易复制;和大店可以形成区位互补,借用大店的仓库运输反而可以提升货品的周转效率。

大店和到家业务,可以完善模式上的补缺;大店和mini店又提升了空间上的覆盖率;暂时的亏损只是为了形成战略上的一体化,以时间换取更大的空间。永辉作为业内资深玩家,市场的过度反应是多余的。

关于永辉的思考也不能脱离行业而独立分析。日常消费品零售行业是个大市场,规模可以达到几万亿。永辉所在的生鲜细分领域,虽然市场空间大,但是相当分散,零售行业的利润率本来就低,加上生鲜的损耗率极高,公司做的完全是门苦差事。

而且这个行业是受电商冲击最小的领域之一。永辉超市营收从2011年的180亿元增长到2019年预计营收在850亿元,年复合增速长期维持在20%。生鲜品类商品属性上易损耗的缺点,却恰好成了永辉的优势。由于生意的特殊性,行业受外界冲击的影响较小;同时竞争对手也很难轻易进入。

因此,行业内也就一直存在大润发,沃尔玛,永辉,家乐福等一些大玩家,而且市场的竞争格局长期没变。从市占率的角度来看,2013年到2018年期间行业竞争态势也没有发生明显变化。

大润发市占率从13.8%提升到了15.7%,上升1.9%。华润,沃尔玛的市场份额几乎没变,反倒是永辉的增速惊人,从4.5%增长至8.3%,市场份额接近翻倍。背后的原因有很多,生鲜受电商冲击小,从创立到现在坚持聚焦主业,完善生鲜供应链等等。

生鲜的消费场景主要集中在线下,选择受电商影响小的领域作为突破口,这也是永辉精明的地方之一。把生鲜作为流量入口,再销售其他利润率较高的日常消费品,提升了整体利润水平。这个行业虽然不需要什么特别先进的核心技术,但也需要长期的积累和打造一幅巨大的供应链网络,而这些就是最大的杀手锏。

完善了物流运输体系之后,体量才能起来。规模做大之后盈利的关键还在于成本控制,永辉能做到70%的生鲜在产地直接采购;同时战略入股中百控股和红旗连锁,利用同类公司销售产品的相似性来扩大采购规模。所以永辉的生鲜成本远比菜市场和竞争对手要低得多,这也是其他公司亏损,永辉能实现持续盈利的原因。

3

有抄底机会吗

一个公司的股价长期上涨或者下跌,一定是市场的某种逻辑发生了变化。市场对永辉的认知偏差是可以改变的,这时候也是最容易赚钱的阶段。2019年前三季度永辉mini小店的铺设已经达到510家,和大店可以形成区位互补,填充了市场空缺。先社区附近开设的mini店,基于目标人群更有针对性,消费频率也更加频繁。

永辉早先进入市场的经验和先发优势可以帮助公司在线上业务上领先对手。生鲜低毛利,高损耗的属性,对供应链的要求要比其他商品高出很多。现在线上的生鲜市场渗透率不过5%,不管是行业龙头盒马,叮咚,每日优鲜还是小弟,都是亏损的。原因在于运输成本已经吞噬了一半的利润;资本的进入让线上业务竞争更加激烈;小体量的公司运输系统不完善带来的高损耗。

长期烧钱带来的资本消耗必定会引发竞争对手的退出,永辉的线下业务的盈利可以缓解线下烧钱的压力。所以永辉到家业务可以短期亏钱,但长期是可以盈利的。市场存在的理解偏差也给了投资者机会。

永辉的估值长期维持在50倍左右,最低也有35X PE,这也是大多数人存在疑惑的地方。如果把永辉和大润发,也就是现在的港股高鑫零售对比,就对市场的估值逻辑了然于胸了。高鑫零售2019年上半年营收510.3亿元,同比下滑6.6%,净利润17.7亿元,同比增长5.0%,远远不及永辉的营收增速20.6%,净利润增速51.1%。

目前高鑫零售估值是28X PE,永辉除了增速大幅高于它之外。还有一个逻辑就是永辉的生鲜营收占比45%,排名第一;高鑫零售占比35%。生鲜业务对供应链的高要求也是市场可以给出比大润发高出一定估值的原因。同样是生鲜业务占比41%的家家悦(603708.SH),体量和增速也大幅跑输永辉。

对于零售行业来说,衡量估值高低的另外一个因子是开店增速。永辉的门店数量增速从2014年15.4%快速增长到2018年的58.2%;远远超过国内的华润,大润发和国外的巨头沃尔玛和家乐福。其实永辉的股价和估值在这个阶段也得到了显著提升,说明开店增速也是能让公司业绩高增长的因素之一。

生鲜供应链越完善,门店数量可以开的越多;门店数量增速越快,业绩增速越快;不断形成正反馈,不论和历史估值对比还是同行业公司对比,这是永辉一直可以给与高估值的原因。

生鲜行业市场规模1.9万亿,排名前五的公司市占率还没超过27%,这是永辉在抢占市场蛋糕上存在的机会。同时公司估值已经位于十年来的底部,从永辉的三季报看,营收增速保持稳定,净利润增速加快,开店数量也超预期,基本面没有恶化的迹象;而股价却在一直下跌,这是不合理的。