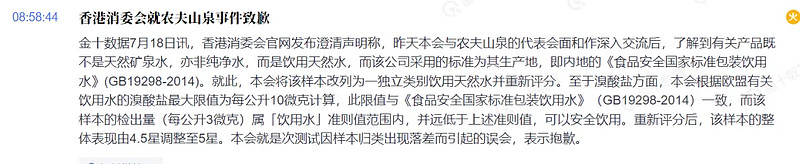

上市的时候就想买,结果太贵太贵了,只能熬了,至少熬到他的泡泡基本没有了,最少也得给个合理价,不然就太吃亏了,反正熬又没啥代价,钱还可以干别的,等给机会了就介入,现在给到机会了自然就不要犹豫,按照策略来即可。

没看新闻还没这么快发现,那么怎么从多个维度来看农夫山泉呢。

1,基本面的商业模式

消费龙头之一水这块显而易见的,而且是在娃哈哈先老大的时候做起来也算不错了,而且还做到上市,其他的产品系列也还行,早年都是娃哈哈,现在娃哈哈创始人过世,继承人也不行未来堪忧,但都是农夫山泉的机会了,而且农夫山泉的创始人进取心很强,公司的业绩也不错,稳定性也还好,不过也有一些问题,这个在后边补充,只要创始人和政策不作死,这个标地堪比长电,茅台,而且现在他的估值比这两个都便宜,水的印钞机,周边很多都是和农夫山泉的水,而且趁市场时机推出了纯净水系列,你可以不住房,不和茅台,甚至不去看病,难道还能不喝水末,何况现在核排放污染严重,未来水源才是硬通货,这点农夫山泉有绝对优势。

2,那么给农夫山泉多少估值合适呢

给多少估值的看稳定性赚钱多少了,还有分红等情况

一时半会这种增幅不会停下来,这点比茅台好多了。

按照roe10%给10pe计算,roa算25%附近就是3.58*10=35pe算合适的了。

按照净利润增速情况呢,基本是年25%增幅,按照成长股25*2+8=58pe,显然这个高估了,因为保持不了这么大的成长性,但10-15%问题不大,这样就是10*2+8=28pe和15*2+8=38pe附近了。

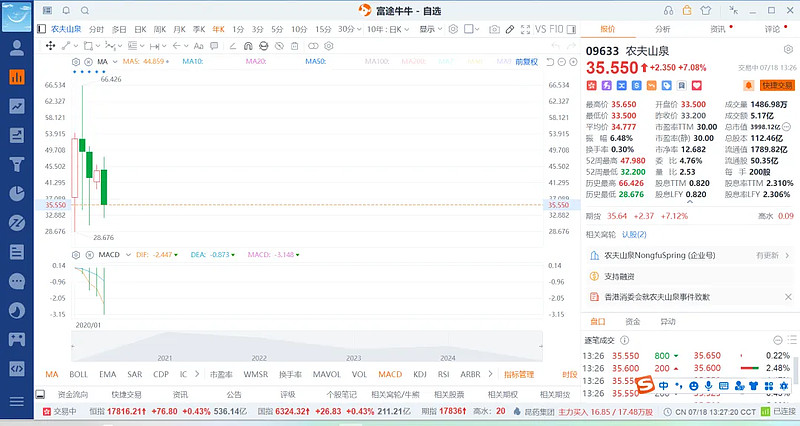

现在pe是30附近显然不算多贵。

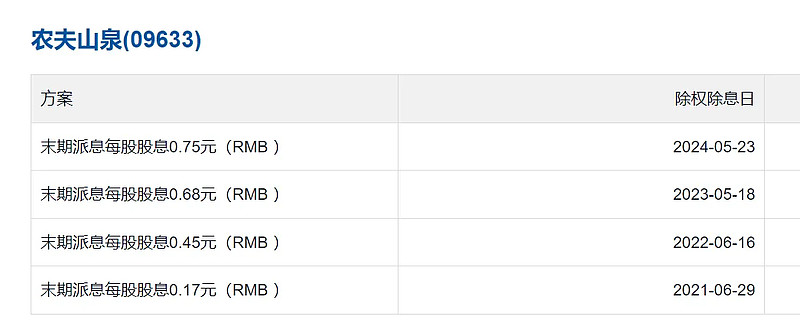

股息2.3%分红派息也算不错,要是给到3-5%就更加好了,也就是腰斩附近了,那对应的股价在20块左右,要是给7-10%还要啥铲子呢,就是10+-2区域,不过都是未来推动业绩的时候多分红,你低位买的自然就提高了,茅台你200买的现在分红不就是15%了。

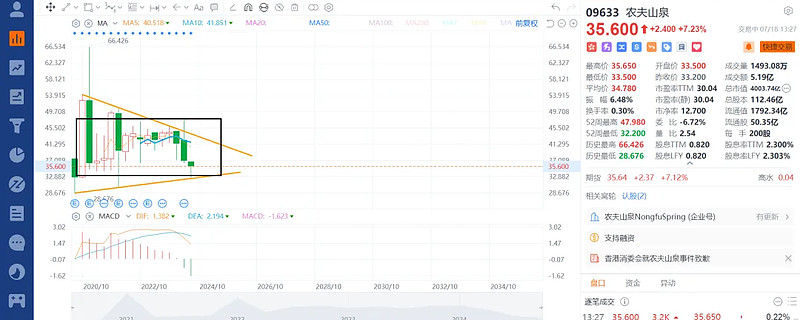

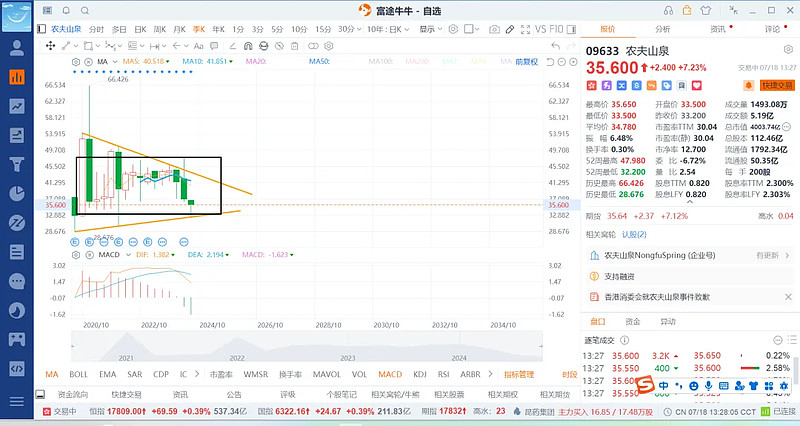

3,从技术面来看底部区域大概何处

从年线来看,横盘的时间不短,空间也还可以大概跌了一个腰斩吧,时间快4年上市时间了。

从月季线看就很明显了,持续在收敛震荡中,30-50附近运动来回,要是低位做了叠加网格,看视股价没动但还是能获利不少,66最高价腰斩就是33附近,在腰斩就是18左右。

根据空间比例关系和收敛走势三角关系推算空间,小框框47-36=11,36-11=25,大框框就是51-33=18,33-18=15附近。

收敛三角推算就是53-29=24,33-24=9,47-34=13,33-13=20

从上方特殊空间计算就是25-20-15-10是核心价格,最次就是30-35区域,而目前给到这里了,那么就没必要等了,跌的多赚的更多,好股不能等太多折扣在入场,跌的时候继续加就是了,踏空的代价才更大。

4,其他的隐患问题

a,大股东占股比例非常大,这个可能会损害小股东权益

b,国家政策等,这么赚钱的玩意小心政策打压,这个央企就没这个问题了

c,其他的站上还没想到的问题。

5,那么给定多少头寸和仓位呢

顶多买个3-5%就够了,现在价格可以买个0.5-1%附近,跌了就继续加,不跌就算了,这样分散就算出问题了伤害也不大,如果不出问题就靠分红和业绩推动股价上涨后赚钱了,买了就不打算卖了,除非有重大变故。

这个之前就是谭木匠,港交所等都是这么看的。

a,在35-30附近介入,

b,每跌3-5块加一次,

c,关键位置额外加仓,

d,如果给到15-10附近就梭哈完毕。

参考文章:

网页链接{23-12-25 借着利空加点中概头寸腾讯和网易}

本文记于24-7-18 下午