没了折价可转债,玩可转债策略的该怎么办呢?

现在折价的可转债大于1%的才3只,之前都是十多只,二十多张,显然现在市场过于火热或者是要开始变冷了。

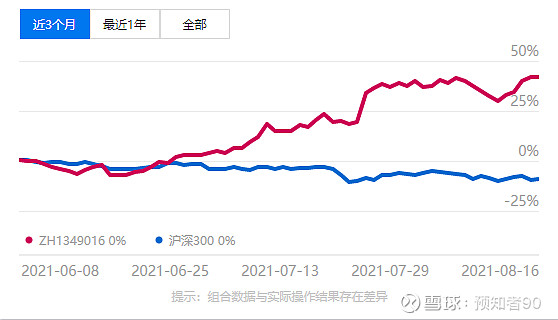

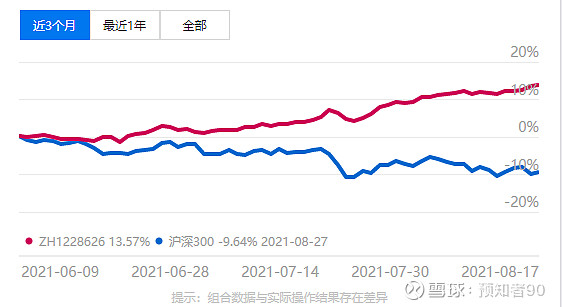

最近3个月收益带42%左右,其实加上久吾转债接近50%收益吧。

最近一年接近150%+收益,年内也达到70%+,所以现在变冷又属于正常,何况年化到4月中旬才开始起来了,涨了一波然后又横盘了接近2个月在持续大涨到现在。

没有了折价可转债,我们玩可转债的又该怎么办呢。

个人认为可以降低期望和难度,期望就是别想赚太多,难度就是没有就等待即可。

随着风险偏好变大,看看十年国债就知道了,那么利于债券类的可转债,那么就是低价和双低可转债策略了。

随着未来半年国际形势,加上国内的情况,预料国内会继续放水对冲模式,也就是风险偏好会变大,有利于债券类的资产上涨,当然了大宗类的也是如此了。

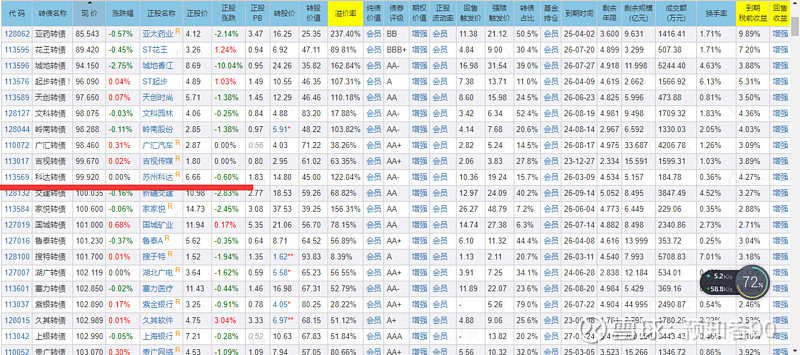

看看现在的低价可转债就知道了没几只低于100了,低于90的才2只了,大半年之前可是七八十的都有。

那么这些可转债可以放宽到多少价格呢,个人认为是100-110附近吧,债券类的也就是到期收益,少部分的看涨期权,还可以给10块左右,也就是最高不大于110-120价格,现在均价大概是95附近,还是有点空间的,不像有些人说恐高可转债。

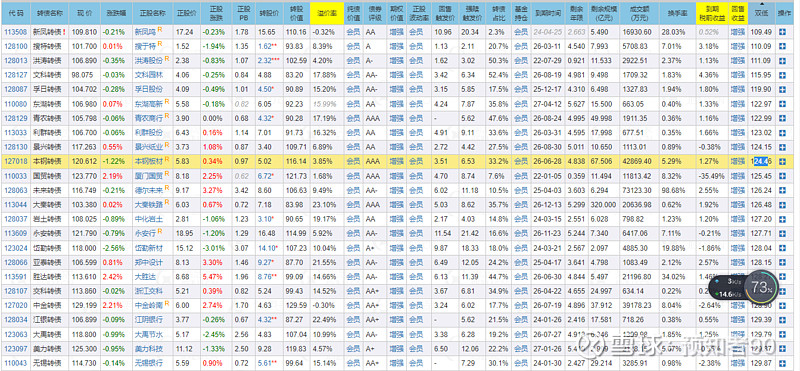

接着在来说说双低可转债,策略就是可转债价格+溢价率*100,选择最低的十只等权。

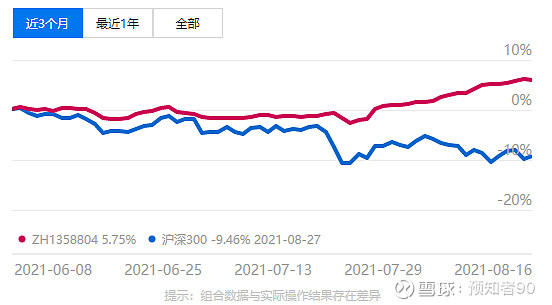

目前的集思录双低可转债的情况,均价接近120附近了,却是也不便宜,但要知道他的合理价格和最高价多少是多少呢,其实可以从理论上推理。

我们知道低价可转债的价格合理是110-120附近,那么双低是低价和折价的总和,则既是债券类,也是看涨期权的一种折算,那么给多少合理呢,个人看给120-130算是合理,大于130-150就不合理了。

给个衣架10-20%算是正常的看涨期权了,而债券类是100-110,那么合计就是120-130%左右,现在的价格是120,怎么也谈不上便宜吧,但多贵也算不上,有的玩就玩咯。

所以折价可转债不是不能玩,而是可选的标太少了,不符合条件的就自动空好了,有的玩就玩,还是那就话罢了,现在满足5只还是可以的,满足10只有点困难。

所以折价可转债没得玩,可以加入部分的低价和双低可转债补充即可,这样也有的玩,不需要空,通常风险也可以较为妥善的控制好,如果低价和双低都超了以上标准,那么就真的没啥玩的了,至少个人是这么认为的。

$中证转债(SH000832)$ $兴全可转债(F340001)$ $ZH1349016$