这两年来,a股好行业基本都大涨了好几倍,指数都涨了50%多,个股好点的不得1-2倍,多的三五倍也是有的,极少部分几十倍也存在,那么我们知道股价最核心长期的推动是业绩,自然价格涨的多了,就透支了未来业绩,除非业绩能长期高速的增长,不然最终还是会价值回归。那么这个三年五年或者是十多年来,还有啥板块每涨的,当然这个涨是指扣掉那些长期不赚钱的,且是周期股这类板块,答案中就有中药股。

以上最近三五年,也就是片仔癀和云南白药涨幅还可以,其他的不是大跌就是原地踏步,一个是早年的高估值,后遇到业绩估值双杀,接着就是吃老本持续的阴的和横盘模式,可惜的是,他也有个增长10%左右,扣掉片仔癀和云南白药,基本估值都很低了,pe都低于10的多半,难道中药就这么没价值,基本都是在几十亿到百亿附近的市值,还不如五年十年前市值多。

来说说为何看好未来中药股的投资机会。

第一个是国家层面,中药基本是我国独有的医药体系,和西方区别还是很大,奈何好的中医真的是太少了,而打着这个旗号,装药撞骗的太多了,同时也满足不了双盲测试,为何中药就得满足西药的检查方式,岂不是本末倒置,那你说中药有没有效果呢,接受西方模式的教育方式,让我们很难想象中药有那么神奇么,不管神不神奇,传承了几千年多少还是有点用,尤其是在瘟疫治疗方面上,这次疫情中药就发挥了很大的作用。

而国家是推荐和保护中药,除了白酒特色文化,中药也是一个名片,同时随着老年化的到来,医药的开销还是很大,这个时候中药的低成本,还能带动就业也是多一种选择。

第二个点就是估值问题,都横盘了三年五年乃至10年,什么高估值都给干趴下了,还能贵到哪儿去,基本都跌透了,看看冯柳就在玩同仁堂,虽然手法很犀利,割韭菜一茬一茬的。

第三点就是业绩也没有说的那么不堪,扣掉片仔癀和云南白药,其他的基本都在10-15%这样的业绩推动,还是可以的,如果估值给的不贵,可以适度的配置,现在市场还有啥多少便宜货,好东西贵的离谱,垃圾东西就不用说了,不是抄的厉害,就是无人问津。

第四点预期收益如何呢,在未来国资控盘,加上老年化,中药推崇等等,还是可以坐坐庄拉伸拉伸这个版块,看看现在的白酒火热的不行,唯一中药就是接受程度差,同时业绩一般般,如果能大同这个作为大健康保健之类的,还是大有可为。要去是市值也小,炒作要不了多少钱。

第五点配置情况,这个版块只是说,现在市场没啥好东西,看适度的配置,总比拿着沪深300强点,跌也跌不到哪儿去,涨嘛看情况了,roe大概10多点,估值10pe不到,还是可以的,配置个5-10%仓位,最大不大于20%即可,看错了也亏不了多少,看对了能多赚。

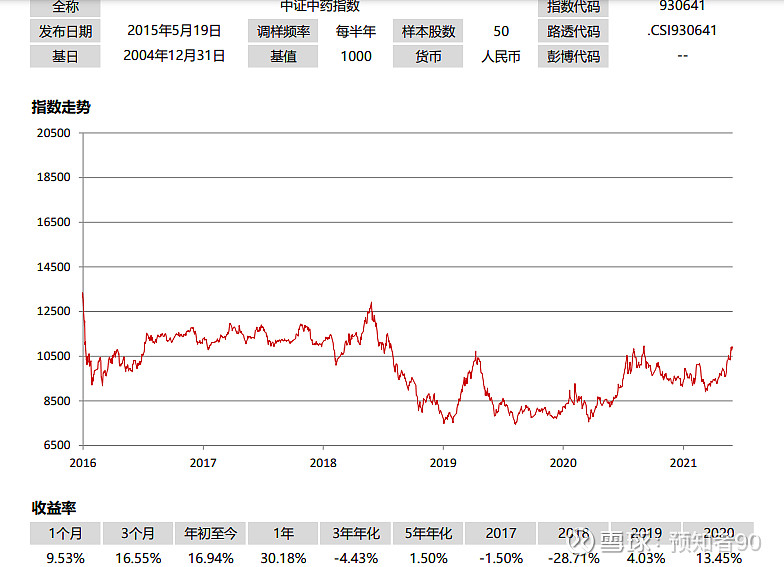

目前市场中药基金就2种,一个是指数基金,一个是主动管理基金

核心中药成分是同仁堂,中新药业,东阿阿胶,马应龙,以岭药业,云南白药,华润三九,白云山等,而片仔癀真的是太贵了。

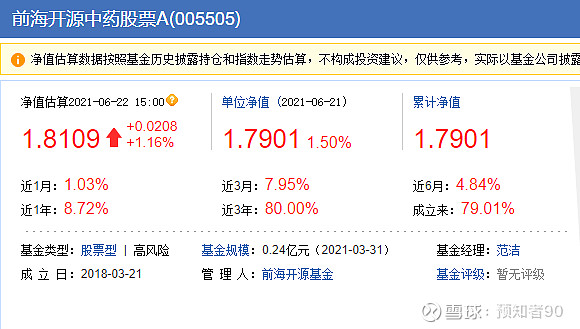

$前海开源中药股票A(F005505)$ $前海开源中药股票C(F005506)$ $中药基金LOF(SH501011)$