随笔63:中国半导体产业的思考:在过去的30年,我们这一代人经历的时间里从未发生过的情况

原创 科技真相 科技红利及方向型资产研究 2021-04-26

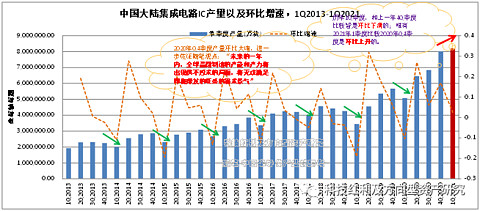

这是在过去的30年——我们这一代人经历的时间里从未发生过的情况,这句话是本轮芯片需求景气的真实写照。2020年8月1号到15号这个最为关键的节点上,随笔连续三篇文章,重点指出了“未来的一年内,全球晶圆制造的产能和产力将出现供不应求的局面,将无法满足即将爆发的旺盛的需求景气”,这一观点不仅在本轮全球芯片荒中逐步得到了产业界的佐证,这一观点也是产业界对于全球以及中国半导体芯片产业应对芯片荒之最早进行独立思考的逻辑基点。 3月份,中国大陆集成电路当月IC产量达到了291亿块,相比较于2020年3月的212亿块,同比增长了37.4%。291亿块的月度产量,这是创造历史记录的,和2020年的最高月度产量276亿块(2020年12月的产量)相比较,增长了5.43%。2021年1季度,中国大陆集成电路IC产量达到821亿块,相比较于2020年Q1季度的508.2亿块,同比大增62.1%。相比较于2019年Q1季度的345.2亿块,2021年Q1季度的产量是其的1.37倍。Q1季度的中国本土IC产量821亿块,相比较于2020年Q4季度的801亿块,环比是正增长的,2.49%。相比较于2020年Q3季度的684.7亿块,环比增长了19.9%。这是新中国半导体芯片工业发展历史上首次出现的“Q1环比正增长”。 正文: 2021年0417号,中国本土科技龙头,全球安防巨头海.康HIK VISION在一季度业绩交流会上,以直白的语言真实的展现了本轮芯片需求景气的状况:“现在供应链面临的压力是半导体的产能不足带来的问题,例如汽车电子配套的半导体不足导致汽车整机厂在停产,这是在过去的30年——我们这一代人经历的时间里从未发生过的情况。半导体现在不光是先进制程的供应紧张的问题,常规制程的产品也都面临问题。主芯片的问题海康处理的比较好,目前对海.康没有太大的影响,但是长期来看半导体的整体紧缺对我们还是带来很多挑战。” 稻花香里说丰年,听取蛙声一片。有的人说,今年1-2月的芯片产量同比大增79.8%,是因为去年基数低,应该和2019年的同期进行比较。好吧,2019年1-2月,中国大陆集成电路IC产量为229.5亿块,2020年1-2月,IC产量是296.3亿块,2021年1-2月的IC产量是532.8亿块。嗯,这个,似乎一目了然,不需要计算同比增速了吧。 还有的人说,要看一季度,1-2月份因为春节因素,没有可比较性,应该看完整一季度的数据。好吧,2021年1季度,中国大陆集成电路IC产量达到821亿块,相比较于2020年Q1季度的508.2亿块,同比大增62.1%。相比较于2019年Q1季度的345.2亿块,2021年Q1季度的产量是其的1.37倍。 还有的人说,一季度的数据没有参考意义,要看和2020年3季度和4季度的数据进行环比比较。嗯,好吧,2021年Q1季度的中国本土IC产量821亿块,相比较于2020年Q4季度的801亿块,环比是正增长的,2.49%。相比较于2020年Q3季度的684.7亿块,环比增长了19.9%。 如下图,中国大陆单季度集成电路IC产量,我们可以清楚的看到,从2020年下半年开始,中国大陆本土单季度的IC产量连续的突破了600亿块、700亿块、800亿块三大关口。 图:中国大陆单季度集成电路IC产量以及同比增速,1Q2013-1Q2017

我们提醒大家的是,2021年Q1季度中国大陆集成电路IC产量的821亿块,这个季度产量是创造了新中国半导体集成电路工业的历史记录的。如上图,我们看到,在很长一段时间里,中国大陆的集成电路单季度产量每年保持平稳的增长,过去数年,一直稳定在400-600亿块之间,这一局面在2020年下半年开始出现快速突破,并且连续三个季度持续突破600/700/800亿三大关口。 在中国大陆单季度集成电路IC产量以及同比增速这张图中,我们还可以看到,2018年面对那个谁对种花家盛气凌人的经.贸和科技问题的打压,2019年,中国大陆集成电路IC产业就展现了极其坚强的韧性,季度产量同比增速止跌企稳回升。2020年,面对疫情,中国人民众志成城,中国芯片产业抓住危机中的机会,实现了进一步的增长,这为中国芯片产业在2021年以更加主动的姿态面对全球需求景气的爆发创造了良好的机遇。特别是2020年8月1号到15号这个最为关键的节点上,随笔连续三篇文章,重点指出了“未来的一年内,全球晶圆制造的产能和产力将出现供不应求的局面,将无法满足即将爆发的旺盛的需求景气”,这一观点不仅在本轮全球芯片荒中逐步得到了产业界的佐证,这一观点也是产业界对于全球以及中国半导体芯片产业应对芯片荒之最早进行独立思考的逻辑基点。 我们再看看环比情况,可以更加清楚的看到,2021年的Q1季度的IC产量821亿块,这一数据的意义,包含两个方面:第一是,Q1环比正增长。从历史看,集成电路产业的1季度都是一个年度的低点,相比较于上一年的4季度,环比都是下滑的,从2013年到2020年皆是如此,唯有2021年例外,今年的Q1季度的数据环比去年Q4季度是正增长的。当然,在2013年以前的历史上看,这种“Q1环比正增长”的景气情况也是基本没有出现过的。其实,这种景气情况也体现于企业层面,大家可以通过目前已经披露的一季报情况去感受行业的整体景气趋势。 图:中国大陆集成电路IC产量单季度数据以及环比增速,1Q2013-1Q2021

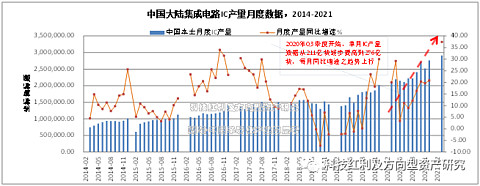

第二是,进一步佐证了随笔的逻辑观点“未来的一年内,全球晶圆制造的产能和产力将出现供不应求的局面,将无法满足即将爆发的旺盛的需求景气”,而这一观点体现于2020年8月1号到15号的《随笔58》、《随笔59》、《随笔60》。我们通过上图,可以看到,2021年Q1季度环比2020年Q4正增长,2020年Q4季度产量是801亿块,相比较于2020年Q3季度的684.7亿块,环比增长16.9%。而2020年Q3季度的产量相比较于2020年Q2季度实现了环比增长6.07%。这说明了,2020年Q3季度开始,中国大陆集成电路芯片的产量出现了一个积极的信号,这种积极的信号的Q4季度出现明显的加速趋势。这种积极的信号,我们可以理解为需求的景气在改善。2021年Q1季度的产量相比较于2020年Q4季度的环比正增长,这种历史上首次出现的“Q1环比正增长”,我们可以进一步理解为需求的景气在进一步加剧。需求景气的改善、加速和加剧,随笔通过“需求缺口系数”进行了具象化。 可能还有的人会说,这是overbooking造成的。此言大谬,为什么这么说呢,我们用理性的逻辑思考一下,如果是overbooking,会持续三个季度吗?稍微有点行业常识的人,都很清楚,行业和企业的正常库存应该处于一个什么样的水位。 我们再进行月度分析,可以更加清楚的看到产能/产力的变化趋势,更方便朋友们对于是否overbooking得出清晰的判断。 如下图,2021年3月份,中国大陆集成电路当月IC产量达到了291亿块,相比较于2020年3月的212亿块,同比增长了37.4%。291亿块的月度产量,这是创造历史记录的,和2020年的最高月度产量276亿块(2020年12月的产量)相比较,增长了5.43%。 图:中国大陆集成电路IC产量月度数据以及同比增速,2014-2021年

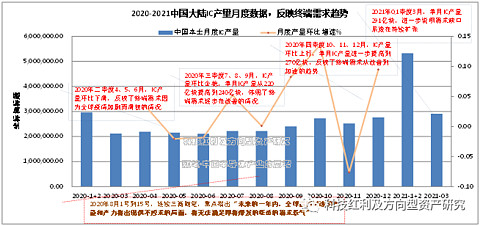

通过月度数据,我们可以看到月度IC产量是平缓提升的,并非一撮而就的。从2020年Q3季度开始,单月IC产量数据开始扭转Q2季度的月度下滑趋势,从6月份开始到12月,单月IC产量数据从211亿块逐步提高到单月的276亿块,单月同比增速之趋势上行。一直到2021年3月,单月产量达到291亿块,同比增速才开始明显加速。月度IC产量的数据进一步说明了,产能和产力的释放和提升是平缓而有序的,也反映了需求的景气是逐步释放的,并非急哄哄的乱抢一通。 我们再看看月度数据的环比情况,如下图所示。我们看到2020年2季度,月度IC产量是环比下滑的,4月份的月度产量是219亿块,5月份是215亿块,6月份呢,是211亿块。区间环比波动在负的2-3%之间。 图:中国大陆集成电路IC产量月度数据以及环比增速,2014-2021年

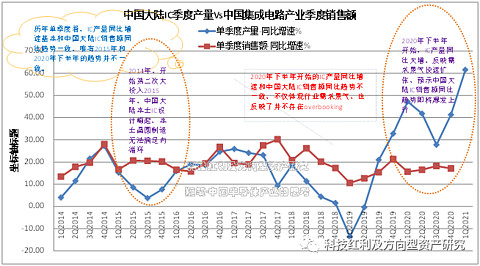

2020年三季度开始,7月份的单月IC产量为222亿块,环比6月份的数据略微增长了5.21%,8月1号到15号,我们对全球产能和产力进行分析,连续推出了三篇随笔,重点指出了“未来的一年内,全球晶圆制造的产能和产力将出现供不应求的局面,将无法满足即将爆发的旺盛的需求景气”。这句话包含两层含义,第一是产能和产力的不足;第二是旺盛需求即将爆发。8月份,月度IC产量222.2亿块,环比7月份略微增长。也就在这一时期,市场开始出现诸多杂音。9月份,月度IC产量达到240.5亿块,环比增长了8.24%。到10月份,月度数据达到了292.9亿块,环比增长快速上行,达到了13.47%。 有趣的是,到了11月份,月度IC产量下滑了252.1亿块,环比下滑了-7.62%,更有趣的是,市场杂音更加喧嚣。这一时期,也正是随笔开始对于产业进行跟踪调研的时期,去佐证随笔的逻辑的时期。到了12月份,月度产量再次提升到276亿块,环比增长9.48%。这一个月份,也正是媒体开始报道汽车企业缺芯事件的时期。 可以说,从2020年下半年开始,中国大陆集成电路IC产量的月度数据,侧面反映了需求在企稳、逐步改善、再到加速的变化趋势。到了2021年1季度,需求缺口系数开始快速扩张,进而演变为全行业、全品类的芯片荒,此刻,需求景气开始大爆发。 综上分析,您还觉得是overbooking吗?我们一而再,再而三的告诉大家,这不是overbooking,这是“未来的一年内,全球晶圆制造的产能和产力将出现供不应求的局面,将无法满足即将爆发的旺盛的需求景气”。需求来自于哪里,那就是随笔始终强调的第四次硅含量提升周期之方向,2017年10月10号的《随笔16:中国半导体产业的思考:下一个方向!第四次硅含量提升周期》,在文中,我们谈到了未来三年到五年,2020年后,我们即将进入第四个硅含量提升周期,下游的驱动力量是汽车、工业、物联网、5G通讯等。 我们再对比中国大陆集成电路IC产量季度同比增速Vs中国大陆集成电路产业季度销售额季度同比增速,如下图。在历史看,特别是2014年以来,中国大陆集成电路IC产量的季度同比增速基本和中国集成电路季度销售额同比增速是一致的。2013年以来,中国大陆集成电路IC季度产量从大约200亿块/季度,提升到2020年季度产量800亿块/季度,期间季度产量增长了3倍以上。这一时期,中国大陆集成电路产业季度销售额从500-600亿元/季度,提升到了2020年4季度的2000-3000亿元/季度,期间季度销售额增长幅度大约在3-4倍。有意思的是,在中国大陆集成电路产业发展的历史进程中,有两个阶段,季度产量和季度销售额的趋势并不一致。 图:中国大陆集成电路IC产量季度同比增速Vs中国集成电路产业季度销售额季度同比增速

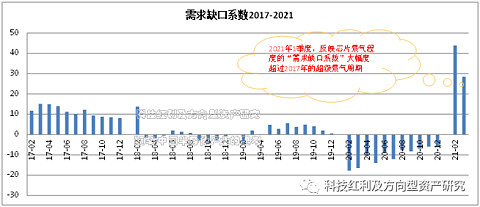

第一个不一致的是2015年,我们可以清楚的看到,这一年中国集成电路产业季度销售额增长速度远远高于集成电路季度产量同比增速。这其中最主要的原因就是2014年开启第二次大投入之后,中国芯片设计产业获得了快速的发展,期间芯片设计产业的季度销售额从700亿/季度快速提升到1000亿/季度以上。而集成电路季度产量基本维持在250-290亿块/季度。这就是本土晶圆制造无法满足内循环的一个典型,这一方面的论述,在《随笔58》中我们有详细的说明。我们还可以看到,2015年以后,2016-2019年,中国集成电路IC季度产量对于中国集成电路产业季度销售额的影响不仅仅是同趋势,并且是季度产量对于季度销售额的影响要更大一些,也就是“量在价先”。 第二个不一致的是2020年下半年至2021年以来,我们可以清楚的看到,集成电路季度产量的同比增速远远的超过了中国集成电路产业季度销售额同比增速,反言之,这种不一致不仅体现了需求景气,也侧面说明了行业并不存在overbooking。我们可以从上图看到,2020年以来,季度产量同比增速一直在27-50%区间,并且呈现上行趋势,而季度销售额同比增速一直保持平稳的15-18%。当然,如果是overbooking,我们可以看到季度销售额同比增速和季度产量同比增速应当是一致的。2021年1季度,季度产量达到821亿块,不仅同比增速大幅提升到61%以上,同时,最关键的是,环比2020年4季度实现正增长。按照“量在价先”,我们有理由相信,2021-2025年,中国集成电路产业的销售额将进入一个激动人心的快速上行阶段。 随笔将下游终端需求的景气状况具象化为“需求缺口系数”这一指标,2021年Q1季度开始的芯片紧缺转向了全行业、全品类的芯片荒,这预示着2021年开始的“需求缺口系数”相比较于2017-2018年的系数,其反映的需求景气烈度将更强,景气持久度将更久。 图:2017-2021年,需求缺口系数

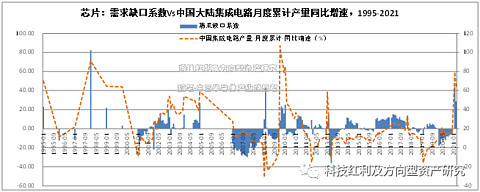

如果朋友们结合参考《随笔62》的图“硅周期视角下,需求缺口系数分析,1995-2025”,能够更加清楚的理解海.康在一季度业绩交流会上所说的“这是在过去的30年——我们这一代人经历的时间里从未发生过的情况”这句话中所表述的含义。 “需求缺口系数”这个指标不仅仅反映终端需求的景气程度,对于中国大陆集成电路IC月度累计产量同比增速同样也有着指导意义。 图:需求缺口系数Vs中国大陆集成电路月度累计产量同比增速,1995-2021

2021年,需求缺口系数的扩张反映了下游终端需求的爆发,同样伴随着中国芯片产业之产能的释放和产力的逐步提升,中国大陆集成电路产量将更上新台阶,月度产量突破300/400/500亿块将指日可待,时间并不会太久。 芯片的供给,不仅仅在于产能,更在于产力。产能/产力的紧缺和第四次硅含量提升周期的共振,决定了芯片“需求缺口系数”的高企,而这又反映了本轮芯片需求景气的烈度将更强,持续度将更久。这种烈度和持续度体现于下游终端的表现正是安防巨头HIK VISION在一季度业绩交流会上的表述:“现在供应链面临的压力是半导体的产能不足带来的问题。。。。这是在过去的30年——我们这一代人经历的时间里从未发生过的情况。半导体现在不光是先进制程的供应紧张的问题,常规制程的产品也都面临问题。。。。但是长期来看半导体的整体紧缺对我们还是带来很多挑战。”这就是随笔核心逻辑之——硅周期的力量! 敬请您持续关注后续之《中国半导体产业的思考—随笔》系列! 注1:本文部分图表引用于互联网、公司公告等注2:本文相关专利说明引用于互联网以及国家相关专利机构等注3:本文相关公司信息引用于互联网,外媒、公司公告等注4:本文相关行业数据来自国家统计局、工信部等部委