随笔58:中国半导体产业的思考:内循环和外循环,晶圆制造,崛起当自强

原创 科技真相 科技红利及方向型资产研究 2020-08-01

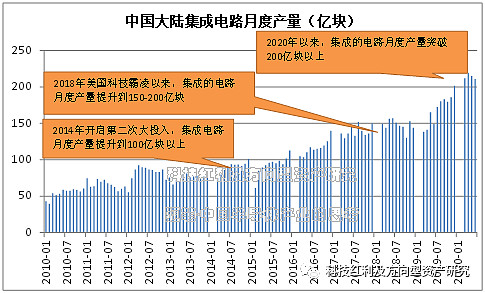

中国大陆集成电路月度产量2020年以来连续6个月保持200亿块以上,同比增速持续保持两位数的高增长。中国大陆的集成电路产量高增长展现了本土行业景气已经完成筑底回升并加速上行趋势。2020年2月份,累计产量同比增速超过8.5%;3月份,累计产量超过500亿块,同比增速超过16%;到了4月份,这一增速更是达到了20.6%。5月份和6月份,中国大陆集成电路累计产量同比增速依旧保持两位数的高增长,并且6月份,累计产量达到了1146.8亿块,比2019年提早了一个月突破1000亿块。当月度看,2020年3月份,月度产量达到212.1亿块;4月份,达到219.5亿块;5月份,达到215亿块;6月份,达到211亿块。即使是疫情最困难的时期,集成电路月度产量也没有下降到200亿块以下。 先进制程的晶圆制造,是中国集成电路产业高景气的承载体,是完成芯片设计内循环和封装测试外循环的关键所在。2014年第二次大投入以来,中国集成电路产业强化了在芯片设计领域的科技红利投入,每年芯片设计产业的销售收入不断攀升。而这一时期,本土晶圆制造产业的发展和科技红利投入跟不上芯片设计产业的快速发展,这就使得晶圆制造/芯片设计之比值呈现下滑,下降到0.6—08区间。也就是说,这2014年以来,本土晶圆制造产业的产能和产值仅仅只能够满足本土芯片设计产业的六成到八成的水平。这就是当前本土晶圆制造产业从原先的外循环向内循环转变的困境和现状。2014年第二次大投入以来,随着晶圆制造领域科技红利持续投入,中国大陆本土晶圆制造/封装测试之比值稳步提升,从2014年的0.57提升到2019年的0.91,在2020年一季度,这一比值更是超过1。这说明,这一时期,中国本土晶圆制造产业从早期的无法有效满足内部封装测试的需求,到能够完全满足的内循环过程。未来三五年,随着晶圆制造/封装测试内循环的进一步夯实,晶圆制造/分装测试之比值将从1稳步提升到1.2-1.5,那么,中国晶圆制造领域将有望进一步从内循环迈向外循环。 代表本土12寸晶圆制造的SM IC(中芯國際),和8寸晶圆制造的Huahong半导体的季度晶圆产量同比增速在2020年1季度开始加速回升。SM IC,2019年Q4季度,产量同比增速提升到10%;到了2020年Q1季度,产量同比增速超过29%;Huahong半导体,2020年Q1季度,产量同比增速转正为3.81%。 正文: 1、中国大陆集成电路月度产量第一次达到100亿块,用了整整24年的时间。第二次大投入期间,中国大陆集成电路月度产量从100亿块到200亿块,仅仅只用了四年时间,这是从量变到质变的飞跃过程。 过去数十年,中国大陆集成电路芯片产业的发展由小到大,呈现蓬勃高速的发展趋势。上世纪90年代初期,中国大陆集成电路月度产量不足1000万块,到1998年1月才第一次突破1亿块。经过第一次大投入—九零工程(908和909)之后,2002年,中国大陆集成电路月度产量第一次突破10亿块。 图:中国大陆集成电路芯片月度产量,1990-2020年

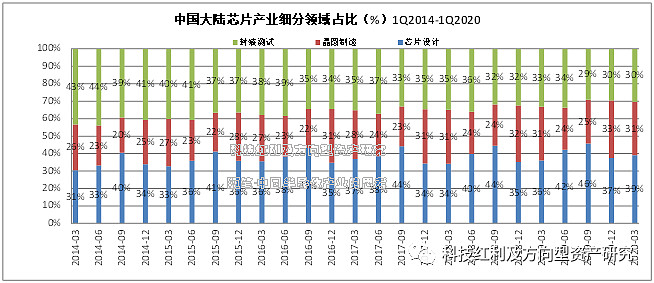

之后数年,中国大陆集成电路月度产量用了三年时间,于2005年才突破20亿块,实现翻一番。再之后,又用了四年时间,于2009年实现突破50亿块的月度产量。在2014年第二次大投入之前,中国大陆集成电路的月度产量始终维持在70-90亿块之间,始终无法有效突破100亿块。随着中国人在集成电路芯片领域第二次大投入展开以来,次年,也就是2015年11月,集成电路的月度产量历史上首次突破了100亿块。2019年12月,中国大陆集成电路月度产量再一次增加了100亿块,正式突破200亿块的月度产量大关口。 中国大陆集成电路月度产量第一次达到100亿块,中国人用了整整24年的时间。而第二次大投入期间,中国大陆集成电路月度产量从100亿块到200亿块,确仅仅只用了四年时间,这是从量变到质变的飞跃过程。 集成电路的月度产量,是衡量一个国家在集成电路芯片领域综合实力的体现。而集成电路月度产量又体现着一个国家在晶圆制造,特别是展现先进制程的晶圆前端制造方面的硬实力。 2014年以来,中国大陆在集成电路芯片领域的发展重点是“重均衡、强设计、稳制造”。根据历年中国集成电路芯片产业销售产值数据,2014年初期,集成电路三大子行业中,封装测试比重最大,超过了40%,芯片设计比重其次,也达到了30%以上,发展最不均衡的是晶圆制造,比重不到三分之一。 图:中国大陆集成电路芯片产业细分领域(芯片设计Vs晶圆制造Vs封装测试)占比比重

封装测试,经过几年的发展,封装测试占比比重从最高44.58%逐步下降到30%左右。芯片设计呢,从30%逐步提升到了40%以上,最高甚至达到了45.8%。而晶圆制造则是一直求“稳”,其占比比重也一直稳定在30%左右。客观而言,芯片设计Vs晶圆制造Vs封装测试比重=40:30:30,这一比例是一个国家或地区集成电路芯片产业发展最为优化的比例。但是,作为一个具有大国市场战略纵深,并且,始终饱受科技霸凌的国家,这一比例就有些不合适了,有点“人为刀俎,我为鱼肉”的感觉。因为,无论你的设计有多“头铁”,轻飘飘的一句话,“你没有先进制程的晶圆制造”瞬间就会变为碾压一切的“五指山”。 2、中国大陆本土集成电路产量的跳跃式增长代表着产业景气的回升并加速。代表先进制程的晶圆制造的突破是本土产业完成内循环和外循环的关键所在。 过去数年,中国大陆集成电路芯片产业的跨越式发展,既有内部因素,也有外部因素。最大的内因是2014年开始的第二次大投入;而最大的外部因素,毫无疑问是盛气凌人的科技霸凌。 2015年11月,中国大陆集成电路月度产量达到101.9亿块,第一次正式突破100亿块关口;2016年11月,月度产量达到125.2亿块;2018年7月,月度产量突破150亿块;2019年12月,集成电路月度产量第一次突破200亿块,达到了201.6亿块。 2020年以来,中国大陆集成电路月度产量始终保持在200亿块以上。3月份,月度产量达到212.1亿块;4月份,达到219.5亿块;5月份,达到215亿块;6月份,达到211亿块。即使是疫情最困难的时期,集成电路月度产量也没有下降到200亿块以下。 图:中国大陆集成电路月度产量,连续保持200亿块的历史新高

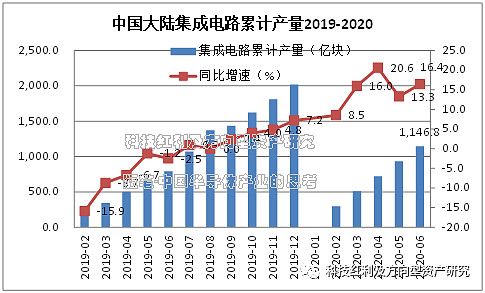

中国大陆集成电路月度产量的跨越式发展,首先体现的是对于晶圆制造环节的高度重视的结果,也是对于先进制程的压强投入加大的体现。 不仅如此,集成电路月度产量的跳跃式增加,还体现着中国集成电路产业的景气度在快速回暖。2019年7月份,中国集成电路累计产量达到1000亿块,同比增速转正为0.9%。随后,一直保持着正增长趋势,到2019年12月,累计产量超过2000亿块,同比增速7.2%。 图:中国大陆集成电路累计产量,2019-2020

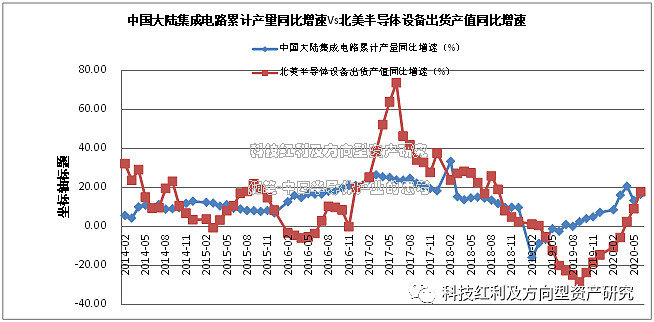

2020年以来,这一趋势在加速,2月份,累计产量同比增速超过8.5%;3月份,累计产量超过500亿块,同比增速超过16%;到了4月份,这一增速更是达到了20.6%。5月份和6月份,中国大陆集成电路累计产量同比增速依旧保持两位数的高增长,并且6月份,累计产量达到了1146.8亿块,比2019年提早了一个月突破1000亿块,2019年是7月份,累计产量才达到1070.2亿块。 北美半导体设备出货产值是随笔很喜欢运用的一个观察行业景气的指标。几年前随笔开篇中,我们建议采用这一指标,而不是行业通用的BB值。下面,我们可以看看这个指标和中国大陆集成电路产量的关系。 图:中国大陆集成电路累计产量同比增速Vs北美半导体设备出货产值同比增速

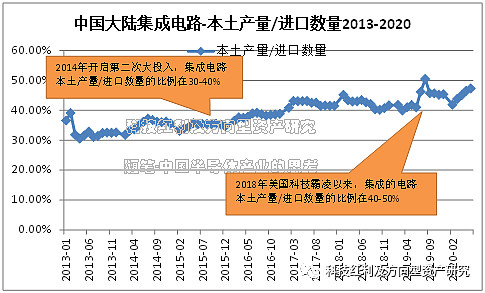

我们可以看到,2014年以来,中国集成电路产业的景气趋势和北美半导体设备出货之间的关系,周期上大体是趋势趋同。 可以说,中国大陆集成电路芯片产业,目前正处于2019年以来的景气回升周期中,并且2020年开始景气度在加速回升。 晶圆制造环节的强化,特别是代表先进制程的晶圆制造领域的突破,就如同刀把子握在自己人手里。2014年第二次大投入之前,中国大陆集成电路本土产量/进口集成电路数量的比例一直在30-40%区间。随后数年,这一比例提升到了40-50%区间。2019年8月份,中国大陆集成电路本土产量/进口集成电路数量的比例甚至达到来50%以上,这就是A股芯片板块去年下半年行情启动的源点。 图:中国大陆集成电路本土产量Vs进口数量,2013-2020

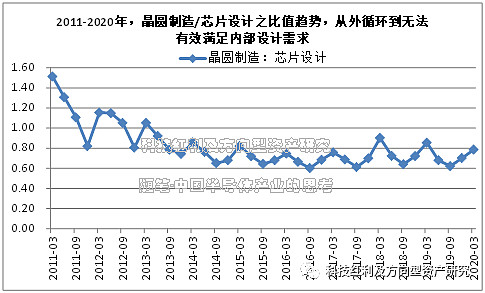

2020年以来,即使在疫情最困难的2月份,中国大陆集成电路本土产量/进口数量的比值也没有低于40%,并且随着中国大陆疫情的缓解,这一比值也逐步回升,5月份,达到了46.49%;6月份,这一比值达到了47.33%。我们认为,下半年,随着晶圆制造环节之压强原则的强化,中国大陆集成电路本土产量将更进一步提升,本土产量/进口数量的比例将有望再次突破并站稳50%以上。并且随着科技红利的逐步深化,中国大陆本土晶圆制造实力的进一步提升,未来三五年,这一比值将更进一步提升到60-70%。 本土晶圆制造代表着中国大陆掌握先进制程的能力,2011年以来,本土晶圆制造产业充分展现了从外循环到内循环的转换过程。根据中国大陆集成电路产业三大细分领域相关数据,2011-2013年,本土晶圆制造产业Vs芯片设计产业的比值稳定在1左右,最高甚至达到了1.51。也就是说,本土晶圆制造产业每年获得的销售收入超过了芯片设计产业的销售收入。从另外角度看也说明了这一点,这一时期,本土晶圆制造产业主要针对并服务的是外部的客户,体现为外循环为主。 图:中国大陆晶圆制造/芯片设计之比值趋势,从外循环到内循环

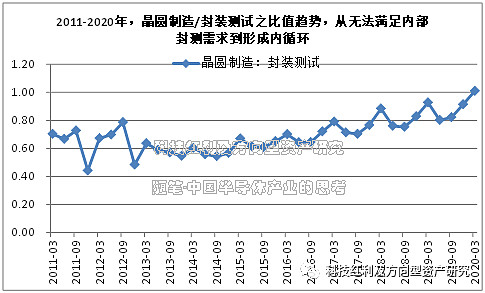

2014年开始,随着第二次大投入的开启,中国集成电路产业强化了在芯片设计领域的科技红利投入,每年芯片设计产业的销售收入不断攀升。而这一时期,本土晶圆制造产业的发展和科技红利投入跟不上芯片设计产业的快速发展,这就使得晶圆制造/芯片设计之比值呈现下滑,下降到0.6—08区间。也就是说,这2014年以来,本土晶圆制造产业的产能和产值仅仅只能够满足本土芯片设计产业的六成到八成的水平。这就是当前本土晶圆制造领域的现状,也体现了本土晶圆制造产业从原先的外循环向内循环转变的困境和现状。 这种困境就是,一旦国际政治经济局面发生变化,本土芯片设计产业将无法在本土晶圆制造领域找到最直接的替代和备选,而这致命的一点,又将使得本土芯片设计产业成为空中楼阁。面对科技霸凌,HuaWei投入巨额研发费用的《10nm芯片直接就面临了无法制造的进退维谷之局面,这种局面说明了本土晶圆制造已经成为中国大陆本土集成电路芯片产业当下最迫在眉睫也必须马上解决的最大短板。科技红利的角度,压强原则是第一位的,亡羊补牢不算晚。我们认为,未来数年,代表先进制程的晶圆制造领域将成为中国人第二次大投入的重中之重;2020年下半年,代表先进制程的晶圆制造领域将是科技红利之有效研发投入的首选。 中国本土晶圆制造/封装测试之比值的趋势和晶圆制造/芯片设计之比值趋势并不相同,2011年以来,中国本土晶圆制造/封装测试之比值在0.5-0.6区间波动,最好的年份可以达到0.8,最坏的年份只有0.44左右。这说明,这一时期,中国本土晶圆制造产业的产能、产值仅仅只能够满足后端封装测试的产能、产值的一半左右。造成这种局面的现状,是符合全球产业链转移之趋势的,可以说,中国集成电路产业的发展是从封装测试开始的。 图:中国大陆晶圆制造/封装测试之比值趋势,从无法满足内部需求到形成内循环

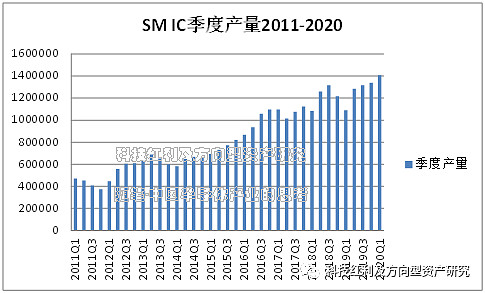

2014年第二次大投入以来,随着晶圆制造领域科技红利持续投入,中国大陆本土晶圆制造/封装测试之比值稳步提升,从2014年的0.57提升到2019年的0.91,在2020年一季度,这一比值更是超过1。这说明,这一时期,中国本土晶圆制造产业从早期的无法有效满足内部封装测试的需求,到能够完全满足的内循环过程。晶圆制造/封装测试之比值一旦稳定在1以上,可以认为前端和后端之内循环基本闭环,这将大幅度提升中国大陆本土芯片产业的制造实力,这将有助于中国集成电路产业的全球竞争力提升。 未来三五年,随着晶圆制造/封装测试内循环的进一步夯实,晶圆制造/分装测试之比值将从1稳步提升到1.2-1.5,那么,中国晶圆制造领域将有望进一步从内循环迈向外循环。 无制造,不强国。这就是代表先进制程的晶圆制造成为各个大国/地区打压对手并争相发展之关键所在。 3、代表12寸晶圆的SM IC和8寸晶圆的HuaHong半导体的季度产量同比增速呈现筑底回升并加速上行的趋势。 从产业微观角度观察,也充分的体现了这种趋势。比如,中国大陆本土最大的晶圆制造厂商SM-IC(中芯國際),其季度产量过去十年呈现翻一番式的增长,到2020年Q1季度,季度产量超过140万片,相比较于2011年同期增长了将近两倍左右,相比较于第二次大投入的2014年,增长了超过110%以上。 图:SM-IC季度产量,2011-2020

我们在重点观察公司在过去三年的产量同比增速情况,如下图,我们可以清楚的看到2019年开始,公司季度产量同比增速止跌企稳,到2019年Q4季度,产量同比增速提升到10%;到了2020年Q1季度,产量同比增速超过29%,这是过去三年以来,季度产量同比增速最快的一个季度。但是我们认为,这只是开始。结合前面对于行业整体的相关分析,我们认为,2020年2季度乃至下半年,公司季度产量同比增速将进入加速。 图:SM-IC季度产量同比增速

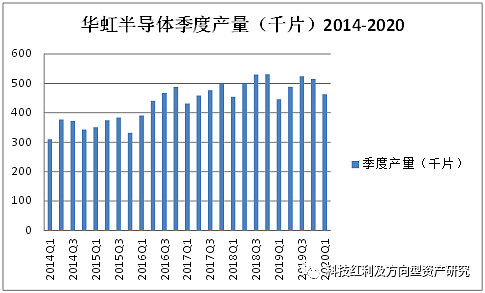

如果说SM IC是本土12寸晶圆厂的代表,那么,HuaHong半导体就是8寸晶圆厂的代表。 我们再看看Huahong半导体,这是仅次于SM-IC的本土晶圆制造厂商。通过下图,我们清楚的看到,第二次大投入以来,公司季度产量从30万片左右,增长到了50万片以上。 图:HuaHong半导体季度产量,2014-2020

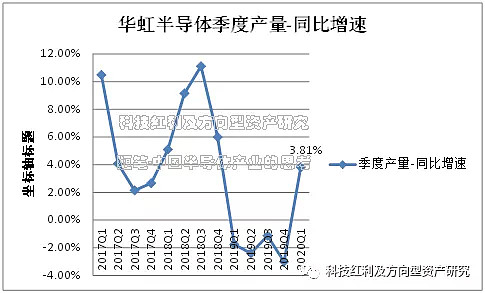

我们再看看公司过去三年的同比增速情况,如下图,我们可以看到,在2019年下半年开始,公司季度产量同比增速也开始筑底企稳,并在2020年Q1季度,产量同比增速转正为3.81%。 图:HuaHong半导体季度产量同比增速

通过对SM-IC和HuaHong半导体的微观分析,可以初步得到两个结论,第一是,无论是12寸还是8寸晶圆厂,中国大陆本土晶圆制造产业的景气开始恢复并加速。第二是,12寸的晶圆厂的行业景气优先于8寸晶圆厂,而这种优先是符合随笔一贯以来的观点,具体请见随笔前文的分析。 通过对于中国大陆集成电路月度产量的相关数据分析,我们认为,Q2季度乃至下半年,中国大陆本土晶圆制造公司的产量同比增速更加令人期待。我们认为,随着中国大陆本土晶圆制造产业对芯片设计产业之内循环,对封装测试产业之外循环的完成,中国科技企业在全球产业链重构的过程中将更具话语权。我们更有理由认为,2020年开始的未来三五年,中国大陆本土晶圆制造企业们更将进一步充分展现科技红利的无限魅力。 敬请您持续关注后续之《中国半导体产业的思考—随笔》系列! 注1:本文部分图表引用于互联网、公司公告等注2:本文相关专利说明引用于互联网以及国家相关专利机构等注3:本文相关公司信息引用于互联网,外媒、公司公告等注4:本文相关行业数据来自国家统计局、工信部等部委