JumpStart:教育+游戏,寓教于乐

JumpStart成立于1991年,是一家全球顶尖的创意和教育产品供应商,曾成功打造多款知名品牌游戏,包括《JumpStart JR》《Math Blaster》《World ofJumpStart》《Neopets(尼奥宠物)》等,其中《Neopets》注册用户超过7,500万(网龙官网数据)。根据收购公告,2017年 JumpStart月活用户超过500万,注册用户超9,000万,遍布北美、欧洲、南美、亚洲及大洋洲,占比分别为40%、20%、12%、18%、10%。

创意内容+游戏,优势互补。JumpStart与梦工厂保持着良好的关系,曾利用《马达加斯加》《驯龙学院》等知名IP开发教育游戏。JumpStart在创意内容制作和IP上对网龙有显著的互补性,有助于提升网龙内容产品的趣味性和体验度。收购完成后,JumpStart将结合其在内容创造方面的优势和网龙自身游戏业务的经验,进一步丰富旗下教育产品。

2、国内:教育信息化践行者

华渔教育是网龙教育子公司,在国内及部分新兴市场开展教育业务。作为移动及互联网教育业务的主要参与者,华渔教育利用大数据、人工智能和AR/VR技术,致力于打造全球最大的终生学习社区。在国内市场,网龙注重推广“101教育”为核心的教育平台,凭借丰富的社区搭建经验和互联网基因,辅以AR/VR技术以及全球化团队,教育业务模式正趋于成熟。

国内产品线覆盖全年龄段教育,主要提供两方面服务:1、互动教学内容;2、应用软件。华渔教育旗下产品包含学前教育、基础教育服务、高登教育服务、职业教育服务、企业培训服务和非学历终身教育服务六大类,提供十余款教育产品,其中“101教育”是核心品牌。

订单数量持续增长,核心产品“101教育PPT”安装用户数超500万。截至2018年6月30日,来自中国的销售订单(指即将交付或待客户验收的已签署销售订单)达到人民币3.47亿元。在用户方面,截至2018年底旗舰平台101教育PPT装机量超过500万(2017年底逾120万),遍及中国34个省份。

101教育PPT:中国数字教室及内容发布平台

101教育PPT是一款专业服务老师的一站式云教学解决方案,围绕备课、授课场景分为电脑端和手机端。101教育PPT备课资源丰富,能满足全年龄段教育需求,PC端为备课场景设计,教师可在办公室或家中进行备课;手机端为授课场景设计,教师可通过手机APP控制大屏幕PPT课件,操作灵活简单。截至2018年,101教育PPT在国内装机量累计突破500万(2017年底为120万)。

兼容WPS等常用软件,转换成本低,个人用户免费使用。101教育PPT兼容性强,支持Windows、iOS、安卓三种操作系统,使用与传统PPT软件相似,教师从学习到熟悉操作的整体效率较高,便于软件迅速推广。同时,101教育PPT对个人用户提供PPT可见永久免费下载,有助于提升用户渗透率和用户粘性。

101教育PPT通过多种渠道获取用户。1、2C端:直接面向用户。2017年2C端已取得不错的下载量。2、2G端:面向机构的采购需求,结合硬件、白板、电脑、学校的智慧教室整体打包成一个解决方案,按照预算销售。3、2B端:主要面向硬件公司,包括电脑公司、电子白板和平板的公司,预装101教育软件。已有很多厂商开始采用101教育软件,受益于硬件预装提升,软件逐渐形成网络。4、举办101PPT大赛,吸引教师使用教育信息化产品,如2018年4月举办的“华渔杯”全国中小学教师信息化教学设计能手大赛。5、与教育平台合作,提升产品在教师中的渗透率。如2017年12月,网龙与中国最大的题库公司菁优网达成战略合作,打通双方平台,将菁优网平台上2000万注册用户及400万老师活跃用户快速转换,同时吸收菁优网上600万题库进入101教育PPT,实现资源导流。

AR/VR教育解决方案:VR+互联网+教育的结晶

依托VR/AR技术优势,结合自有游戏引擎,持续生产新内容。通过收购 Cherrypicks Alpha (AR技术),与ARHT Media(全息影像技术)达成战略合作,公司VR/AR技术研发实力得到大幅提升。公司自身还积累了丰富的3D资料内容供平台使用,这些资料一部分来自于过往研发游戏积累的大量3D素材,另一部分来自于网龙早期在线游戏和移动互联网,包括91助手APP等第三方分发平台的经验。公司有自己研发的游戏引擎和3D引擎,依托技术优势,结合丰富3D资源,公司具备生产大量优质3D内容的能力。

101创想世界:个人用户免费下载,企业用户按账号收费。101创想世界是一款VR编辑器,依托云端海量VR、2D、3D素材库,构建多种学习模式,将各学科知识设置为游戏化的VR包,激发学生学习兴趣。2018年5月14日正式上线,个人用户可免费下载平台上资源,企业用户按账号收费,支持定制化3D/VR内容。

提供VR解决方案,打造沉浸式VR教学体验。101VR创客教室是一款VR教室解决方案,将沉浸式虚拟现实技术(VR)与STEAM理念、创客教育相融合,把学习者转变为创造者。整个VR教室方案由101创想世界(软件)+VR眼镜(OCULUS CV1、HTC VIVE)+PC设备+投影设备+VR创客教程组成,老师将进行课堂学习引导,学生参与探究和制作过程,最终通过VR眼镜分享作品。

101同学派:为K12设计的教育平板

2014年网龙推出101同学派,是一款网龙自研的K12教育平板。在技术上,独有“视距保护专利”,视线距离低于40CM自动提醒,配备具有真实笔触效果的电磁笔,书写体验卓越,并有丰富的教学辅助功能,方便教学使用。

四、财务分析

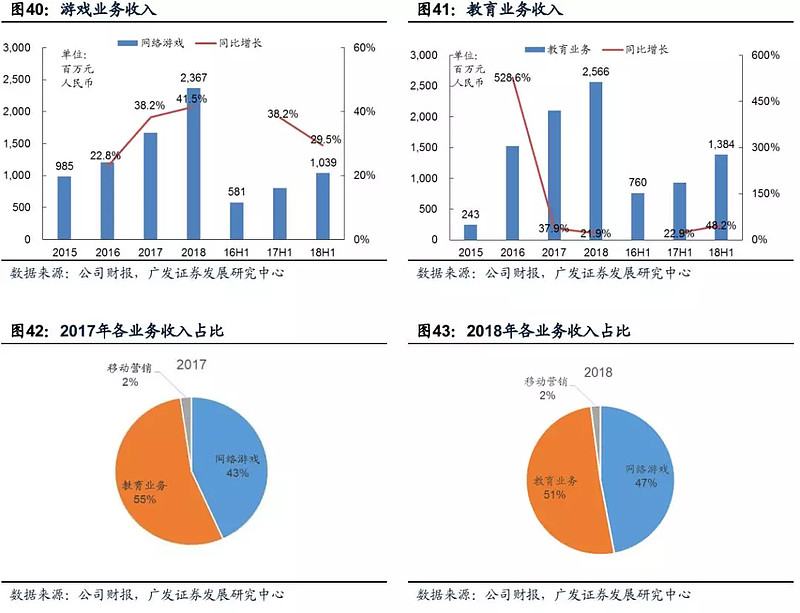

教育+游戏双轮驱动收入高增长,收入增长、成本控制促进利润高增长。2018总收入达50.38亿人民币(下同)(+30.2% YoY);归母净利润达5.46亿元(17年亏损0.21亿元)。18年毛利率为60.5%(17年为56.4%),游戏和教育业务毛利率均提升;由于收入快速提升,以及费用控制,3项费用率均有下降。

游戏业务实现高增长:2018年收入同比增长41.5%达人民币23.67亿元。其中手游表现依然亮丽,同比增长49.3%,端游亦保持强劲,同比增长39.8%。受强劲增长带动,游戏核心分类溢利同比增长92.5%。旗舰IP《魔域》是收益增长主要贡献者。《魔域》PC端在2018年月流水峰值达2.4亿元,《魔域》口袋版、《魔域手游》(与金山合作)在18H2平均每月流水收入达1亿人民币,H5游戏《魔域来了》于2018年9月上线,月流水超5千万元。

教育业务:18年收入为人民币25.66亿元,同比增长 21.9%,核心教育分类亏损同比减少 0.6%。海外市场保持在发达国家的领先优势,同时积极开拓新兴市场,Promethean实现收入22亿元,同比增长25.9%,实现纯利1.52亿,同比大幅增长。中国市场:截至2018年底, 101教育PPT在中国安装用户数量已达500万(2017年底为120万);中国VR相关项目需求继续增长,促进中国教育业务板块毛利同比增长13.6%。收购学习社区Edmodo:Edmodo截至3月总用户已超过 1亿人,遍布 190多个国家逾40万所学校对在线辅导服务,将推出全新的在线辅导服务,计划于19H2开始变现。

五、业务展望、盈利预测及估值

公司游戏业务增长稳健,提供有力的现金流支撑,老游戏仍保持增长,储备的新游戏将提供增量;教育业务方面,海外盈利能力不断增强,国内业务处于开拓积累阶段,费用有效控制,待商业化落地。我们对2块业务分别进行盈利预测并估值。

1、游戏业务盈利预测及估值

PC游戏:受《魔域》增长驱动,2018年收入同比增长40%,且流水环比增长较好,再加上推出养成体系+持续推出新资料片驱动收入增长,同时考虑到端游行业增长放缓,我们预测2019年~2020年收入分别增长15.8%、10.3%。手游:《魔域来了H5》2018年9月上线,对2019年是增量贡献;储备《魔域传说H5》(已有版号)、《魔域2》、《终焉誓约》等多款新游,游戏上线将带来增量,考虑到版号因素,我们预测2019~2020年收入同比增长29.2%、38.7%。综上,预测2019~2020年游戏业务收入分别同比增长18.4%、16.2%。

毛利率维持高位,随着手游占比提升,毛利率预计略有下降;随着收入提升,费用增长慢于收入增长,费用率呈下降趋势。预测19~20年游戏业务经营性利润分别同比增长17.0%、14.8%。扣除所得税和其他开支后,预测2019年游戏业务税后净利润为11.23亿元。

游戏业务收入及净利润稳健增长,我们采用P/E估值法进行估值。对标国内外代表性游戏公司,以最新收盘价计算,行业2019年平均PE为19.8倍。考虑到网龙游戏业务成长性、并结合港股游戏公司估值,我们给予2019年10倍PE,游戏业务估值人民币112亿元(131亿港元)。

2、教育业务盈利预测及估值

海外:普米业务在发达国家市场还在增长(如美国/英国等),同时持续开拓新市场(如俄罗斯/埃及/尼日利亚等),促进收入增长,再加上运营效率提升使得盈利向好,预计2019年收入和净利润同比增长15%;Edmodo已积累1亿注册用户,19H2将提升变现能力。国内:101教育PPT已积累500万安装用户,随着活跃用户规模增长及活跃度提升,商业变现有望规模化;VR业务拓展至职业院校、高等院校领域,项目订单稳步落地,持续贡献收入。

2019年海外Edmodo将推出新业务,同时公司计划在国内开启大规模普及Promethean产品战略,预计2019年教育业务销售费用将明显提升,研发费用和行政费用预计正常增长。

我们判断国内在线教育规模化变现之前(目前处于提升用户粘性和活跃度阶段),预计仍处于亏损中,不过由于海外盈利向好+国内费用有效控制,预计整体亏损可控。Edmodo 19年开始尝试更多变现,若后续国内在线教育业务开始商业化,则教育业务盈利向好可期。

我们以2种角度来看教育板块估值:

1、根据此前公司公告,2018年4月收购Edmodo前网龙教育业务贝斯特教育估值18亿美元(即公司旗下教育业务的整体估值)。

2、公司教育业务目前收入主要来自普米和国内VR/AR教育解决方案,国内在线教育业务尚处于培育期。

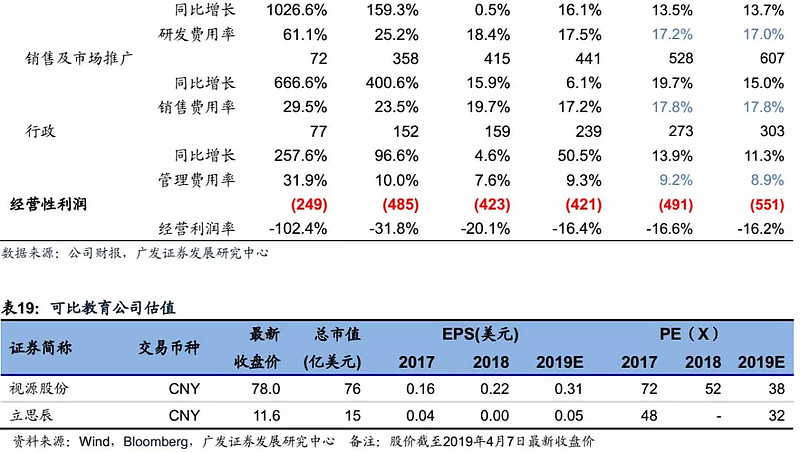

普米:参考全球最大电子白板商Smart于2016年被富士康收购时估值53.9亿元人民币,Smart 2015财年收入30亿元人民币,归母净利润1.48亿元人民币,普米2018年收入和净利润分别为22亿元和1.52亿元;再参考A股视源股份(交互平板)、立思辰等教育信息化公司估值(19年PE约在30~40倍),结合港股公司估值,普米作为全球领先的K12交互显示解决方案服务商,我们给予19年15倍PE,对应普米估值26.1亿元人民币,按教育业务74.8%的权益计算,普米估值19.55亿元人民币。

国内教育业务:目前主要靠VR/AR教育等业务创收,我们按10倍PE对其进行估值;国内在线教育业务尚处于拓展用户阶段,虽未变现,但具有发展潜力(先积累教师用户,再向巨大的学校教育和家庭教育市场渗透),在国内用户规模化前,我们暂不对其进行估值。

Edmodo:2018年4月网龙以1.375亿美元收购Edmodo,考虑到Edmodo尚未盈利,我们给予30%估值折让,同时按教育业务74.8%的权益计算,对应估值4.8亿元人民币。

3、公司盈利预测与估值

预计19~20年归母净利润分别为人民币6.65亿元、7.97亿元,19~20年EPS分别为人民币1.25元、1.50元,当前股价对应19~20年PE分别为15.7倍、13.1倍。从分部估值角度,我们暂不对国内在线教育业务估值,仅对游戏、普米、Edmodo、国内VR/AR业务进行单独估值并加总,估算公司估值为139亿元人民币(162亿港元),合理价值为30.5港元/股。端游+新手游驱动游戏增长,教育业务呈向好态势,海外盈利能力显著增强,国内随着用户规模增长及后续商业化落地,预计亏损率将持续收窄,公司目前仍被低估,首次给予“买入”评级。

六、风险提示

1、游戏业务

PC游戏行业增长放缓,去年公司《魔域》PC游戏高于行业增长,其未来增长持续性不确定。

公司有多款储备的手游版号尚未落地,可能影响其上线时间,导致手游增长不及预期。

老游戏流水自然回落,新游戏上线表现不达预期。

2、教育业务

普米新项目落地有不确定性,项目交付影响收入确认时间,导致收入波动。

国内电子白板市场竞争激烈,普米在国内落地及推广进程低于预期。

Edmodo活跃用户增长放缓,商业化进程具有不确定性。

国内教育业务仍有较大亏损,101PPT推广及活跃用户不达预期,导致商业化仍有不确定性,可能会继续亏损。

教育政策监管;不同地区教育管理及教材差异化,可能导致规模化受阻;国内教育行业信息化进程低于预期,在线教育行业发展不达预期。

报告作者:

分析师:杨琳琳

SAC 执证号:S0260514050004

SFC CE No. BNC117

0755-23480370

yll@gf.com.cn

法律声明