中信出版19Q3季报点评:Q3业绩高增长,少儿图书增速亮眼

旷实,徐呈隽 实话传媒 2019-10-28

广发传媒行业:旷实 (SAC :S0260517030002;SFC:CE No. BNV294)

核心观点

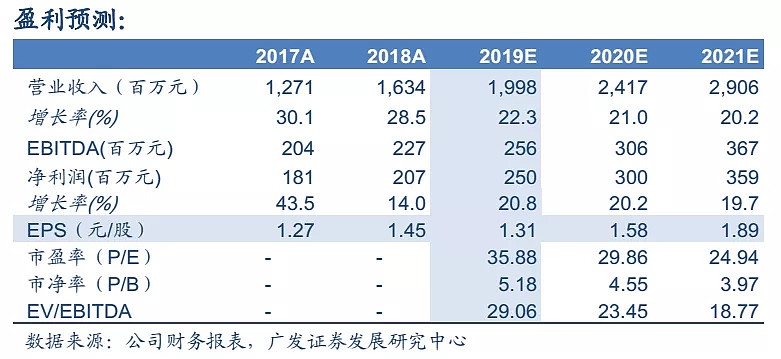

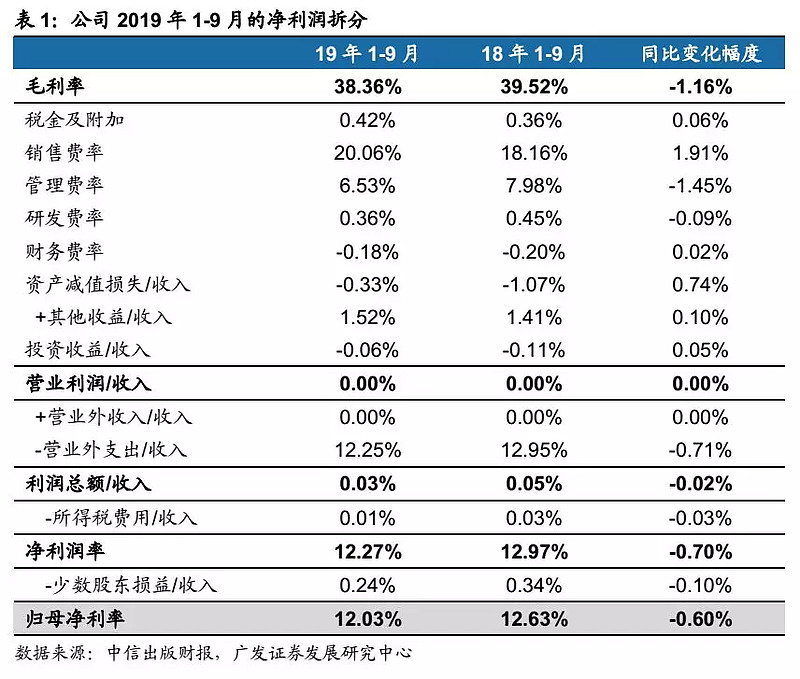

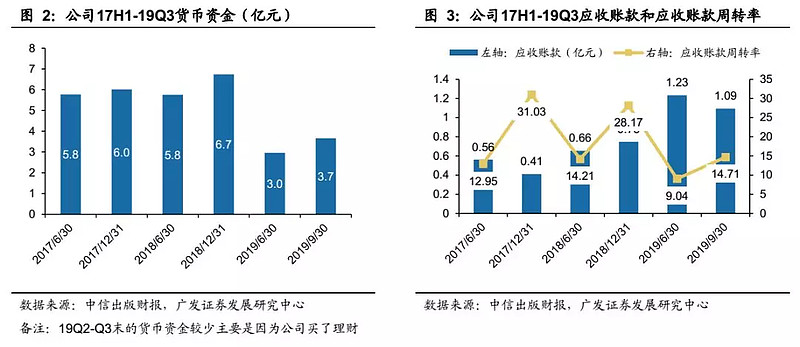

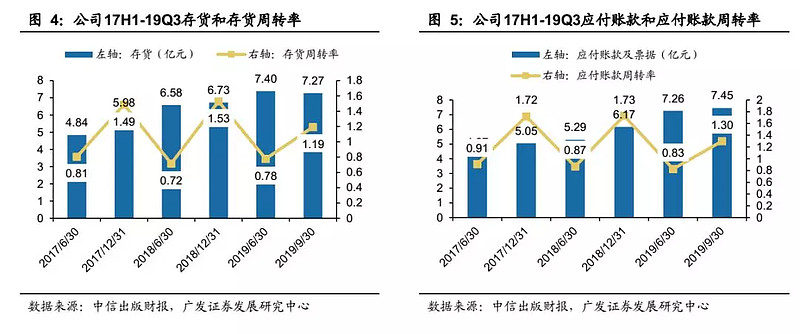

公司披露2019年三季报:2019年1-9月,公司营收同增22.45%至13.56亿元,归母净利润同增21.42%至1.75亿元,归母扣非净利润同增22.85%至1.66亿元。2019Q3公司营收同增31.45%至4.6亿元、归母净利润同增54.91%至0.45亿元。1)书店减亏叠加低基数,业绩增速超市场预期Q3业绩高增长原因在于“书店大幅减亏+18Q3的业绩基数较低”。公司以租售比为目标持续优化书店布局,19年1-9月书店业务的营收同比增长40%以上,仅19H1就减亏628万元;其中广州机场项目自18年5月开始营业,因此18Q3处于经营初期、亏损相对较多,预计19Q3广州机场项目的减亏幅度增大。另外18Q3占全年净利润的比例为14%,基数较低,19Q3的净利润同比增幅为0.16亿元。从财务指标来看,在线上渠道折扣持续加大的行业背景下,公司19Q3的毛利率同比增加0.48pp,管理费率同比减少1.60pp,销售费率同比增加1.89pp,归母净利率比去年同期增加1.48pp。

2) 大众图书龙头地位稳固,少儿业务增速亮眼

2019年1-9月公司出版了《美国陷阱》、《贫穷的本质》等畅销新书,在经管、学术文化等优势赛道的龙头地位稳固。而少儿业务的增速十分亮眼,19H1少儿图书营收同比增长60%,主要是因为产能扩张和存量图书增多。投资建议:预计2019-2021年公司归母净利润为2.50/3.00/3.59亿元,对应的EPS为1.31/1.58/1.89元/股,2019年10月25日收盘价对应的PE为35.88 X/29.86 X/24.94 X。根据同类公司的wind一致预期,新经典PE(2020E)为25倍,基于未来三年复合增速的PEG为1.52;考虑公司在大众出版的龙头地位和内容端的竞争优势,我们给予2020年33倍的PE估值(PEG为1.6),公司合理价值为52.07元/股,维持“买入”评级。风险提示:图书行业增速变缓;新作品开发情况不及预期;线上渠道促销持续加剧;线下书店经营不善。