5

复盘海外云公司成长史,云竞争本质为研发实力竞争我们复盘了典型公司公有云成长史,深度分析了典型公司竞争优势及劣势,我们认为云竞争本质为研发实力竞争,具备“先发优势+研发实力”的互联网企业率先抢占市场,逐步占据垄断地位,而追赶者通过“高客户粘性的软件应用+研发实力”有望占据一定市场份额:

一、互联网公司:先发优势形成规模效应,技术能力构筑高壁垒

(1)亚马逊AWS:具备先发优势和技术能力,占据全球云市场半壁江山

AWS为全球最大云计算平台,其连续八年被Gartner定位在“领导者”象限中,目前占据全球IAAS云服务市场近半份额。亚马逊于2006年3月14日正式推出亚马逊网络服务(AWS),提供IAAS和PAAS云服务。亚马逊最早布局IAAS云服务,拥有先发优势,同时采取低价、以客户为中心等竞争策略不断积累客户,还通过不断进行技术研发与创新,构筑起IAAS层和PAAS层高竞争壁垒,不断增强客户粘性,目前AWS在全球积累了超百万活跃客户和优质合作伙伴,打造了强大的云生态系统。

二、软件提供商:云竞争本质是软件的竞争,从PASS层切入具备天然优势

(1)微软:免费升级Windows10培育潜在云客户,大力布局SAAS和PAAS服务为IAAS导流

微软2010年正式发布Windows Azure PAAS云平台和构建IAAS云服务的基础性工具,从2014年开始明确向云计算全线转型,微软股价走势出现拐点,呈现不断上升趋势,2017年,微软再次调整重点,将"云第一"作为下一步重点战略,重点布局云计算和AI。2018年微软积极向云+AI转型,云服务实现快速增长,市值突破万亿美元。微软云发展战略是一方面通过免费升级Windows10来培育潜在云服务客户,一方面通过SAAS服务、PAAS服务与IAAS服务的相互导流来带动云服务使用量,打造差异化竞争。

(2)Google:大力发展云服务,投资130亿美元大建数据中心

Google 2006年首次提出“云计算”概念,2008年推出PAAS云服务APP Engine,直到2016年开始着重发力云计算,自2018年起,谷歌大力发展云服务,斥资上百亿扩张数据中心。谷歌云服务包括Google Cloud Platform(IAAS+PAAS)以及SAAS应用软件G Suite等,谷歌的云计算策略为强化PAAS层和SAAS应用群,持续发力移动操作系统Android和PC操作系统Chrome OS来培育云客户。

(3)Oracle:公有云业务发展放缓,转型压力较大

Oracle于2011年推出公有云业务,Oracle的核心业务为软件及数据库,做PAAS层具备一定的基础, Oracle云目前提供IAAS、PAAS和SAAS的云服务,发展重心主要集中在PAAS和SAAS领域,通过PAAS层数据库产品及SAAS层各种应用挖掘客户,总体上产品较为单一,竞争优势不明显。

(4)Vmware:战略退出公有云,专注私有云领域

VMware在云计算市场的发展途径为“退出公有云,保留混合云,专注私有云”。VMware公司做虚拟机起家,于2014年推出公有云业务,并于2017年正式放弃公有云业务,宣布与AWS在混合云展开合作。

三、设备商:云业务与传统业务“左右手互博”,进军云市场阻力重重

(1)IBM:全面退出PC硬件业,大力发展面向企业的基于PAAS的混合云和私有云

IBM从2007年开始布局云计算,2017年IBM将Bluemix改名为IBM Cloud,将IBM在云端开发的所有产品将统统归入到这个新品牌旗下,2019年2月12日,2019 IBM Think大会举行,IBM 总裁兼首席执行官Ginni Rometty强调了IBM数字化重塑2.0计划,并重点提及了混合云的重要性。2019年7月,IBM以340亿美元完成了对软件公司红帽(Red Hat)的收购,战略重点开始转向混合云。

(2)HP:浅尝辄止云计算,知难而退坚守优势行业

惠普于2011年发布公有云服务,于2015年10月正式关闭惠普Helion公有云服务惠普,于2015年11月正式拆分为惠普企业(HP Enterprise)(也称为慧与公司)和惠普公司(HP Inc.)两家上市公司,慧与以代码“HPE”在纽约证券交易所上市,拆分以后的惠普企业着力发展云计算解决方案,但是营收和净利润表现均不如前,而惠普公司则着力生产打印机和PC个人电脑。

四、运营商:缺乏技术开发和运营能力,纷纷退出IAAS云服务领域

(1)Verizon:试水云计算,曲折前行,高开低走

Veizon于2009年推出了云计算业务,并于2016年关闭了公有云业务。Verizon退出IAAS,主要是由于不具备技术创新能力,保留PAAS和SAAS主要是由于这两种服务模式具备更明显的路径依赖和更多的市场机会。

五、小公司:资本开支不足,市场竞争力弱,相继转型托管云服务

(1)Rackspace:全球OpenStack创始人,转型为托管云服务商

Rackspace成立于1998年,2005年开始布局公有云业务,2010年与美国航空航天局(NASA)合作创始了开源云平台OpenStack,是全球OpenStack创始人,Rackspace的公有云业务增速在2010年以后持续下跌,2014年开始专注于托管云业务, 2015年开始从公有云提供商转向与云服务巨头AWS和Azure合作,成为云服务巨头的托管云服务提供商,2016年11月,Rackspace从纽交所退市,以43亿美金的价格被私募基金阿波罗(Apollo Global)收购。

1、互联网公司:先发优势形成规模效应,技术能力构筑高壁垒

(1)亚马逊AWS:具备先发优势和技术能力,占据全球云市场半壁江山

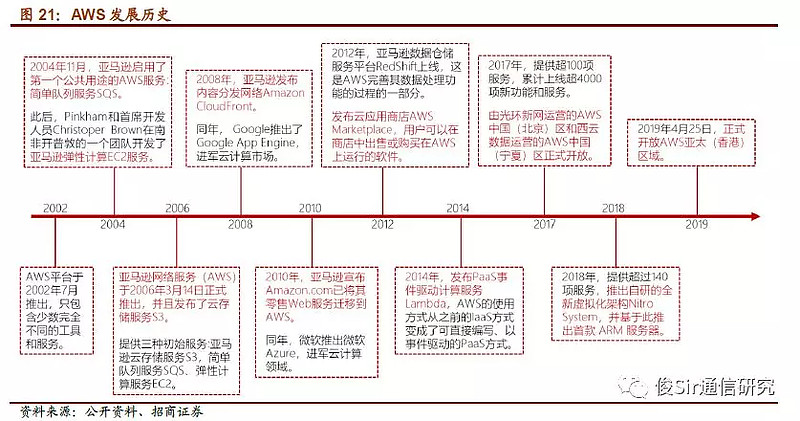

AWS为亚马逊核心业务,为全球最大云计算平台。亚马逊成立于1995年,是全球商品品种最多的网上零售商和全球第二大互联网企业。2006-2009年,全球云服务处于推广阶段,只有少数大公司重视云服务的发展,亚马逊作为一个电商,业务具有明显的季节性特征,但为了业务的发展需要进行较多的基础设施的投入,在闲时就会造成基础设施的闲置与浪费,同时与传统IT企业不同,亚马逊并没有太多的硬件等业务的积累,使得亚马逊可以大力发展创新业务而不用担心对已有业务的冲击,同时AWS也与电商业务起到了很好的协同效应。亚马逊于2006年3月14日正式推出亚马逊网络服务(AWS),结合了亚马逊S3云存储,SQS和EC2 的三种初始服务。亚马逊最初只是将自有闲置计算资源进行出租,并且由于价格相对低廉,只是被一些小型开发者用来检测或者运行简单网站,后来逐渐成长为全球云服务第一大巨头。

AWS云在全球21个地理区域内运营着66个可用区。继光环新网运营的AWS中国(北京)区域、西云数据运营的AWS中国(宁夏)区域之后,AWS亚太(香港)区域于2019年4月25日正式开放,与在北京、宁夏、孟买、首尔、新加坡、悉尼和东京的AWS区域一起,成为亚太地区的第八个AWS区域。目前AWS云宣布计划增加巴林、开普敦、雅加达和米兰这四个区域,同时再增加12个可用区。

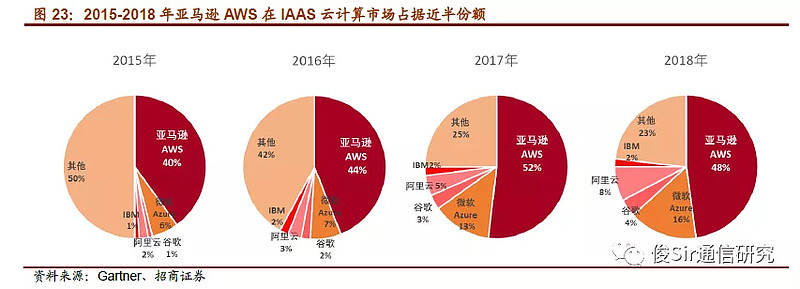

AWS为亚马逊核心业务,为全球最大云计算平台,亚马逊AWS占据全球IAAS云服务市场近半份额。根据Gartner的数据,亚马逊AWS 在IAAS云服务市场的份额从2015年的39.80%提升至2018年的47.8%,占据公有云市场半壁江山,排名后面四位的微软Azure、阿里云、谷歌云、IBM云2018年的市场份额分别为15.5%、7.7%、4.0%、1.8%,四者之和仅为29.0%,远小于亚马逊AWS的份额。

AWS为亚马逊核心业务,为全球最大云计算平台,亚马逊AWS占据全球IAAS云服务市场近半份额。根据Gartner的数据,亚马逊AWS 在IAAS云服务市场的份额从2015年的39.80%提升至2018年的47.8%,占据公有云市场半壁江山,排名后面四位的微软Azure、阿里云、谷歌云、IBM云2018年的市场份额分别为15.5%、7.7%、4.0%、1.8%,四者之和仅为29.0%,远小于亚马逊AWS的份额。

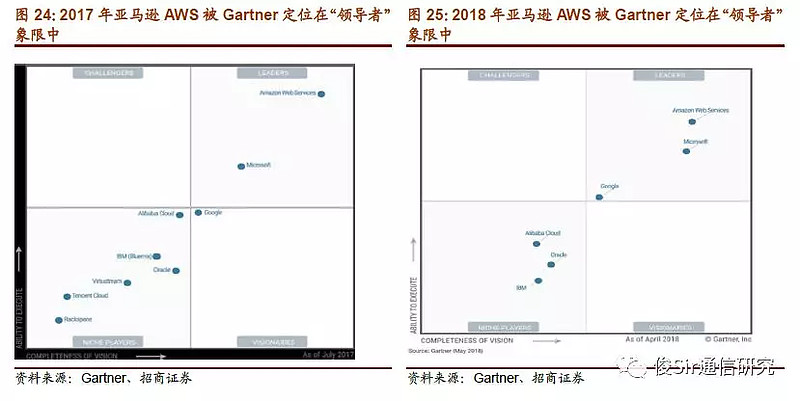

从Gartner的魔力象限来看,亚马逊AWS处于绝对的领先地位,其连续八年被Gartner定位在“领导者”象限中,拥有最深刻的洞察力和最强大的执行力。在“全球云基础设施即服务魔力象限”中,Gartner根据业内公司远见的完整性和企业的执行力,将市场的重要竞争者分布在4个象限,亚马逊AWS从2011年到2018年均被定位在“领导者”象限中。

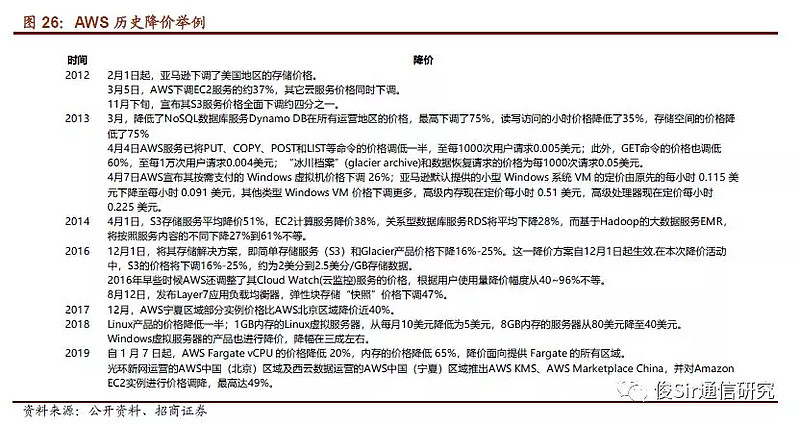

亚马逊提供IAAS和PAAS云服务,亚马逊最早布局IAAS云服务,拥有先发优势,同时采取低价、以客户为中心等竞争策略不断积累客户,在全球积累了超百万活跃客户和优质合作伙伴,打造了强大的云生态系统。过去十年,亚马逊降价超70次,积累了大量的用户。在2018 AWS技术峰会上,亚马逊AWS全球副总裁、大中华区执行董事容永康表示,AWS活跃客户大部分是企业客户,达几百万,分布在全球190多个国家。

亚马逊提供IAAS和PAAS云服务,亚马逊最早布局IAAS云服务,拥有先发优势,同时采取低价、以客户为中心等竞争策略不断积累客户,在全球积累了超百万活跃客户和优质合作伙伴,打造了强大的云生态系统。过去十年,亚马逊降价超70次,积累了大量的用户。在2018 AWS技术峰会上,亚马逊AWS全球副总裁、大中华区执行董事容永康表示,AWS活跃客户大部分是企业客户,达几百万,分布在全球190多个国家。

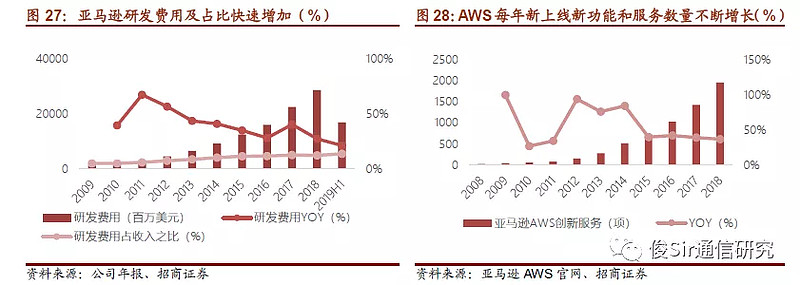

AWS除了在IAAS层拥有先发优势,通过降价策略积累大量客户以外,还通过不断进行技术研发与创新,构筑起IAAS层和PAAS层高竞争壁垒,不断增强客户粘性。从2010年开始,亚马逊研发费用快速增加,从2010年的17.34亿美元提升到2018年的288.37亿美元,复合增速为108%,研发费用占营业收入之比从2010年的5.07%提升到2018年的12.38%。亚马逊2006年正式推出AWS云服务时,仅包含3项基础服务,而到2018年,AWS上线的新功能和服务就达到1957项。

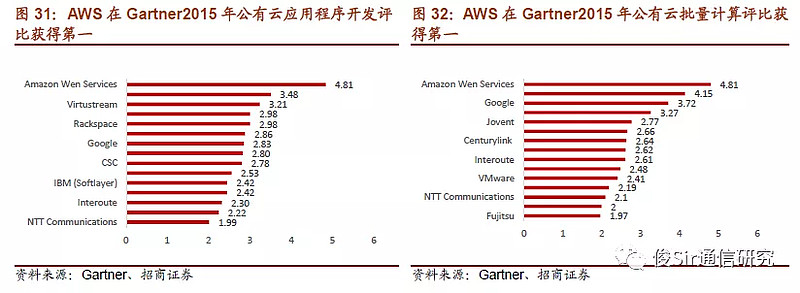

亚马逊AWS产品和服务质量远优于其他竞争对手。Gartner在2015年10月发布的《2015年公共云IAAS关键功能》报告中,针对云原生应用程序、一般的商业应用程序、应用程序开发、批量计算四个使用案例对15家IAAS服务提供商进行了评比,AWS在这四项评比中均位列第一,分别为4.84、4.53、4.81、4.81(总分均为 5 分)。

亚马逊AWS产品和服务质量远优于其他竞争对手。Gartner在2015年10月发布的《2015年公共云IAAS关键功能》报告中,针对云原生应用程序、一般的商业应用程序、应用程序开发、批量计算四个使用案例对15家IAAS服务提供商进行了评比,AWS在这四项评比中均位列第一,分别为4.84、4.53、4.81、4.81(总分均为 5 分)。

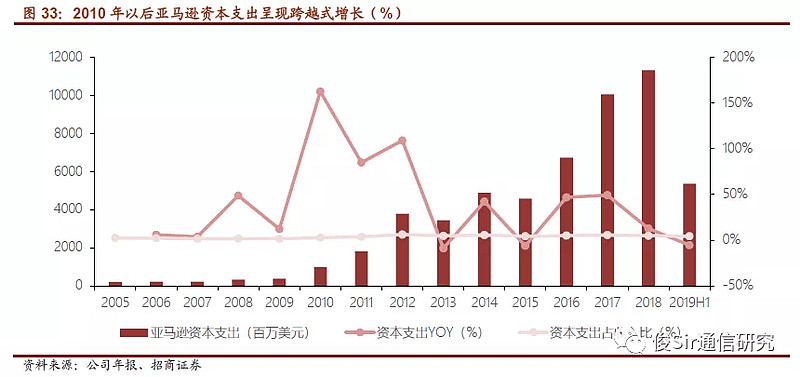

亚马逊投入大量资本发展AWS云计算业务,资本支出占收入之比大幅提升。2010年以前,亚马逊主营业务为线上零售业务,资本支出主要用于建设物流体系,从2010年开始,亚马逊资本支出呈现跨越式增长,主要用于AWS云计算业务的投入,2010-2012年资本支出复合增速超100%,并且资本支出占收入的比重大幅提升,由2010年的2.86%提升到2018年的4.86%。

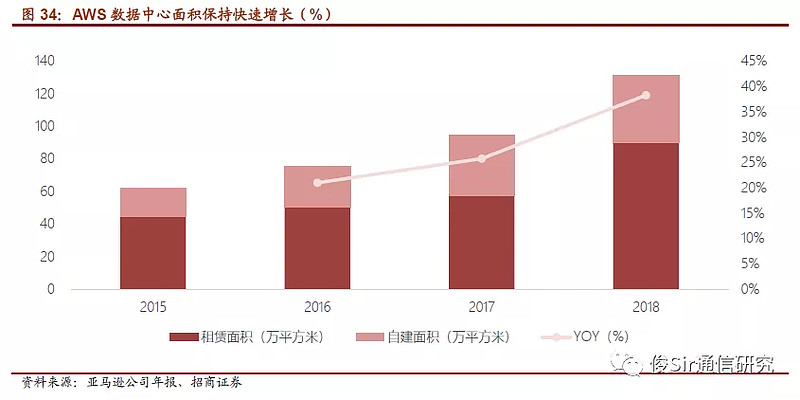

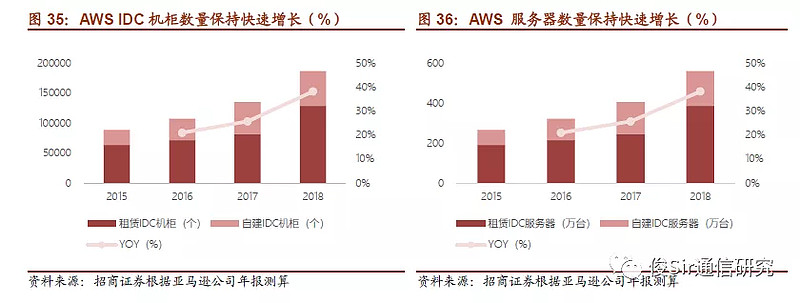

亚马逊投入大量资本发展AWS云计算业务,资本支出占收入之比大幅提升。2010年以前,亚马逊主营业务为线上零售业务,资本支出主要用于建设物流体系,从2010年开始,亚马逊资本支出呈现跨越式增长,主要用于AWS云计算业务的投入,2010-2012年资本支出复合增速超100%,并且资本支出占收入的比重大幅提升,由2010年的2.86%提升到2018年的4.86%。 亚马逊AWS的数据中心和服务器数量均保持快速增长。AWS 2015年共拥有数据中心面积为62.31万平方米,其中租赁面积为44.71万平方米,自建面积为17.60万平方米,到2018年底,AWS共拥有数据中心面积为131.40万平方米,2016-2018年复合增速31.97%,为其中租赁面积为90.49万平方米,自建面积为40.91万平方米。我们按照一个机柜7平方米和一台机柜放置30台服务器去计算,我们预计2015年AWS拥有超200万台服务器,到2018年底,AWS拥有超500万台服务器。

亚马逊AWS的数据中心和服务器数量均保持快速增长。AWS 2015年共拥有数据中心面积为62.31万平方米,其中租赁面积为44.71万平方米,自建面积为17.60万平方米,到2018年底,AWS共拥有数据中心面积为131.40万平方米,2016-2018年复合增速31.97%,为其中租赁面积为90.49万平方米,自建面积为40.91万平方米。我们按照一个机柜7平方米和一台机柜放置30台服务器去计算,我们预计2015年AWS拥有超200万台服务器,到2018年底,AWS拥有超500万台服务器。

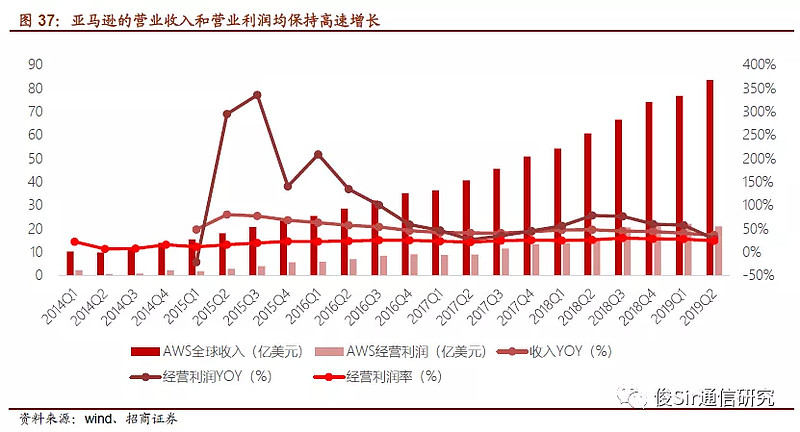

亚马逊AWS的营业收入和营业利润均保持高速增长。亚马逊AWS从2015年开始,每个季度收入增速超40%,经营利润率不断提高,保持在20%以上。AWS2018年全球营业收入达到256.55亿美元,同比增长46.9%(排除汇率影响),经营利润为72.96美元,同比增长68.5%(排除汇率影响)。2019年Q2的收入为83.81亿美元,同比增长37.28%(排除汇率影响),经营利润为21.21亿美元,同比增长29.17%(排除汇率影响)。

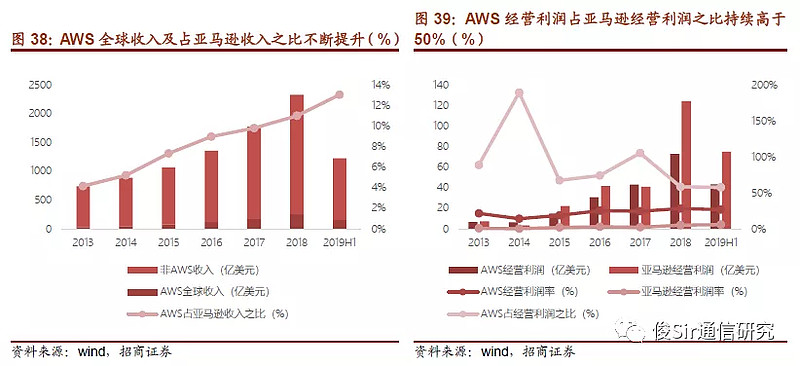

亚马逊AWS的营业收入和营业利润均保持高速增长。亚马逊AWS从2015年开始,每个季度收入增速超40%,经营利润率不断提高,保持在20%以上。AWS2018年全球营业收入达到256.55亿美元,同比增长46.9%(排除汇率影响),经营利润为72.96美元,同比增长68.5%(排除汇率影响)。2019年Q2的收入为83.81亿美元,同比增长37.28%(排除汇率影响),经营利润为21.21亿美元,同比增长29.17%(排除汇率影响)。 AWS全球收入及占亚马逊收入之比不断提升,经营利润对亚马逊整体经营利润贡献较大。亚马逊从2013年起开始披露AWS相关财务数据,2013年AWS的收入为31.08亿美元,到2018年增长到256.55亿美元,复合增速为65.09%,AWS全球收入占亚马逊收入之比从2013年的4.17%提升到2018年的11.02%;AWS经营利润从2013年的6.73亿美元提升到2018年的72.96亿美元,复合增速为116.82%,高于营收增速,AWS经营利润在亚马逊经营利润中占比提升到2018年的72.43%,AWS的经营利润率达28.44%。2019年第二季度AWS全球收入83.81亿元,增速为37.28%,经营利润21.21亿元,增速29.17%,经营利润率的达到25.31%。

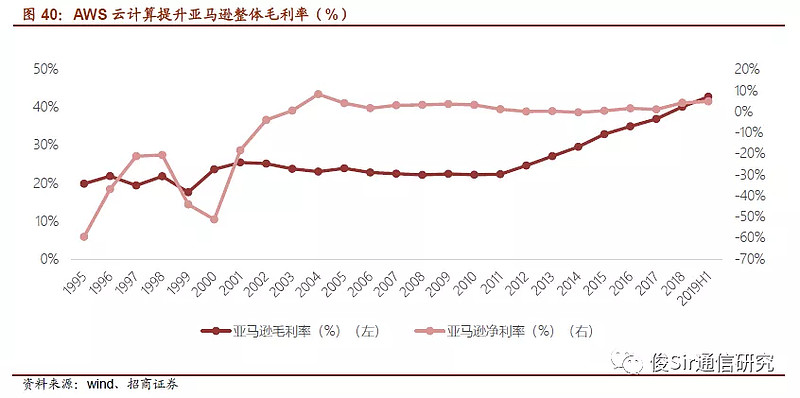

AWS全球收入及占亚马逊收入之比不断提升,经营利润对亚马逊整体经营利润贡献较大。亚马逊从2013年起开始披露AWS相关财务数据,2013年AWS的收入为31.08亿美元,到2018年增长到256.55亿美元,复合增速为65.09%,AWS全球收入占亚马逊收入之比从2013年的4.17%提升到2018年的11.02%;AWS经营利润从2013年的6.73亿美元提升到2018年的72.96亿美元,复合增速为116.82%,高于营收增速,AWS经营利润在亚马逊经营利润中占比提升到2018年的72.43%,AWS的经营利润率达28.44%。2019年第二季度AWS全球收入83.81亿元,增速为37.28%,经营利润21.21亿元,增速29.17%,经营利润率的达到25.31%。 AWS毛利率显著提升亚马逊整体毛利率,由于云计算业务的后续发展仍需要投入大量研发、销售费用等,净利率提升目前较为滞后,但随着AWS业务的不断发展,预期将大幅改善亚马逊盈利能力。从2011年开始,亚马逊整体毛利率呈上升趋势,毛利率每年增加约2pp,从2011年的22.44%提升到2018年的40.25%。

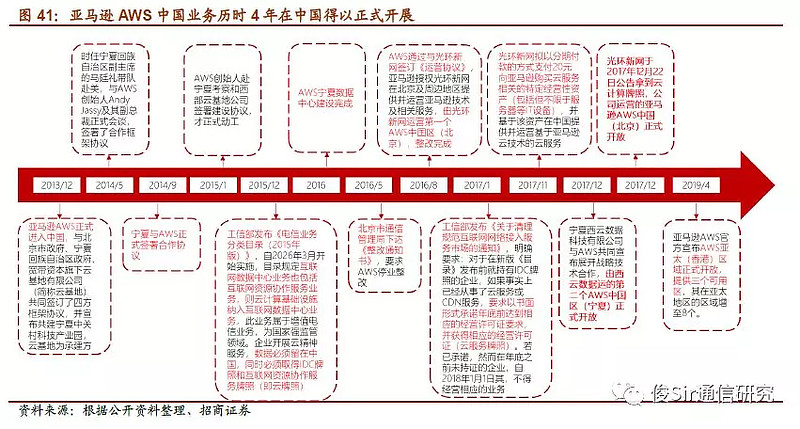

AWS毛利率显著提升亚马逊整体毛利率,由于云计算业务的后续发展仍需要投入大量研发、销售费用等,净利率提升目前较为滞后,但随着AWS业务的不断发展,预期将大幅改善亚马逊盈利能力。从2011年开始,亚马逊整体毛利率呈上升趋势,毛利率每年增加约2pp,从2011年的22.44%提升到2018年的40.25%。 AWS中国北京区和宁夏区由光环新网和西云数据运营,历时超4年,亚马逊AWS中国业务终于得以正式展开,2019年亚马逊AWS官方宣布香港区域正式开放,其在亚太地区的区域增至8个,云基础设施进一步扩大规模。亚马逊AWS于2013年12月宣布进入中国市场,并于2014年初提供有限预览,AWS宁夏数据中心由宁夏西部云基地科技有限公司(西部云)于2015年3月开始建设,并于2016年建成三座数据中心,但是由于工信部对于外商取得增值电信业务牌照有严格的规定,亚马逊AWS一直无法获得IDC牌照,业务无法完全落地,只能提供有限预览服务。2015年工信部发布《电信业务分类目录(2015年版)》,从2016年3月开始实施,云计算基础设施也被纳入IDC业务,此业务属于电信增值业务,为国家强监管领域;2017年工信部发布《关于清理规范互联网网络接入服务市场的通知》,要求拥有IDC牌照的企业必须在2018年1月1日之前持有云计算牌照才能开展云业务。亚马逊作为外资只能提供技术支持,不能参与实体运营,不能接触客户,不能掌握数据,业务经营方必须是内资具有经营许可的公司(公司必须拿到互联网数据中心服务和互联网资源协作服务牌照即云牌照)。西云数据同时拥有互联网数据中心服务牌照(IDC牌照)和互联网资源协作服务牌照(云牌照),由西云数据运营亚马逊AWS中国(宁夏)区域云服务符合国家监管要求,历时四年,亚马逊AWS中国(宁夏)区域的业务终于正式展开。2017年12月22日光环新网公告拿到云计算牌照,亚马逊AWS中国(北京)区域的业务得以正式开展,目前亚马逊AWS的技术推广正在中国开展,业务正在进一步推进。2019年4月25日,亚马逊AWS官方宣布香港区域正式开放,在亚太地区的区域增加至8个,自此,开发者、初创公司、大型企业,以及政府、教育和非赢利机构均可借助AWS亚太(香港)区域建立云上业务,在本地平台上运行相关应用程序,降低延迟率,提高用户体验感。

AWS中国北京区和宁夏区由光环新网和西云数据运营,历时超4年,亚马逊AWS中国业务终于得以正式展开,2019年亚马逊AWS官方宣布香港区域正式开放,其在亚太地区的区域增至8个,云基础设施进一步扩大规模。亚马逊AWS于2013年12月宣布进入中国市场,并于2014年初提供有限预览,AWS宁夏数据中心由宁夏西部云基地科技有限公司(西部云)于2015年3月开始建设,并于2016年建成三座数据中心,但是由于工信部对于外商取得增值电信业务牌照有严格的规定,亚马逊AWS一直无法获得IDC牌照,业务无法完全落地,只能提供有限预览服务。2015年工信部发布《电信业务分类目录(2015年版)》,从2016年3月开始实施,云计算基础设施也被纳入IDC业务,此业务属于电信增值业务,为国家强监管领域;2017年工信部发布《关于清理规范互联网网络接入服务市场的通知》,要求拥有IDC牌照的企业必须在2018年1月1日之前持有云计算牌照才能开展云业务。亚马逊作为外资只能提供技术支持,不能参与实体运营,不能接触客户,不能掌握数据,业务经营方必须是内资具有经营许可的公司(公司必须拿到互联网数据中心服务和互联网资源协作服务牌照即云牌照)。西云数据同时拥有互联网数据中心服务牌照(IDC牌照)和互联网资源协作服务牌照(云牌照),由西云数据运营亚马逊AWS中国(宁夏)区域云服务符合国家监管要求,历时四年,亚马逊AWS中国(宁夏)区域的业务终于正式展开。2017年12月22日光环新网公告拿到云计算牌照,亚马逊AWS中国(北京)区域的业务得以正式开展,目前亚马逊AWS的技术推广正在中国开展,业务正在进一步推进。2019年4月25日,亚马逊AWS官方宣布香港区域正式开放,在亚太地区的区域增加至8个,自此,开发者、初创公司、大型企业,以及政府、教育和非赢利机构均可借助AWS亚太(香港)区域建立云上业务,在本地平台上运行相关应用程序,降低延迟率,提高用户体验感。