深度 | 电视剧专题:政策暖风渐起,剧集板块反转预期渐浓【建投传媒互联网】

原创: CSC传媒互联网 CSC传媒互联网研究 11月12日

中信建投传媒团队 杨艾莉 崔碧玮 刘京昭1

行业动态信息

1、剧集行业经历深度调整期,行业内容供给端受政策影响受到明显压制。2018年以来,影视行业面临政策监管压力显著增强,包括对演员片酬、阴阳合同、偷税漏税等行业经营问题的集中整治,以及“限古令”、网台内容审查并轨等针对内容题材的政策变动,使得剧集行业供给端受限较为明显。2019上半年,获得发行许可证的剧集数量同比下降15.63%,其中古代剧数量由去年同期的18部下降至13部;2019前三季度完成备案电视剧共646部,同比下降27.1%,其中古代剧数量下降68.8%;古代剧受冲击最为明显。此外,持有“甲级证”的制作机构数量也由2016年的132家下降至今年的73家,供给端面临行业尾部出清。2、需求端表现出较强韧性,其中古装剧仍为最受市场欢迎的类型,积压库存有望Q4起逐步迎来消化期。根据云合数据,2019前三季度全网连续剧累计有效播放量同比上升8.80%达到近三年最高值;新剧集的有效播放量及单集播放量同比分别上升18.52%和21.30%。可见在供给端受限的情况下,剧集市场需求端依然具备较强韧性。2019一季度及上半年,全网有效播放量Top10的剧集中,古装剧分别有6部和7部,显示出古装剧集较强的市场号召力。通过跟踪2019年各主要平台的古装剧播出情况可以发现,各平台均存在大量计划播出古装剧待播情况,行业库存积压较为明显。随着国庆70周年宣传期过后,市场预期内容端管控政策力度有望减缓,积压剧集也有望在Q4起至2020年陆续播出上映,促进行业减轻库存压力。3、政策面边际改善暖意正浓,剧集板块受益望迎反弹。爱奇艺三季报电话会上,管理层表示前期受政策限制较为明显的古装剧、经典剧翻拍两种类型剧目(包括《庆余年》、《大主宰》、《剑王朝》)有望在Q4及2020年初陆续上映,再次印证了行业对于政策面边际转暖及去库存趋势的预期。11月8日,证监会就再融资松绑密集出台政策修改意见,剧集行业受益资金面压力释放有望迎来显著反弹,在加速存货消化及应收回款的同时,产能也将进一步得以释放。【投资建议】剧集行业前期面临的政策面压力以及经营压力已在前三季度财报及股价表现中充分反映。伴随国庆宣传期过后内容题材等政策监管面趋于改善,以及资本市场再融资松绑政策推出,剧集行业产能扩充及库存消化、应收回款预期增强,板块具备显著的基本面反转弹性。积极推荐关注板块精品剧制作龙头欢瑞世纪、华策影视,精品剧龙头,以及兼具平台优势的芒果超媒。【风险提示】剧集行业监管进一步趋严;待播剧播出进度不及预期等。2

目录

3

报告全文

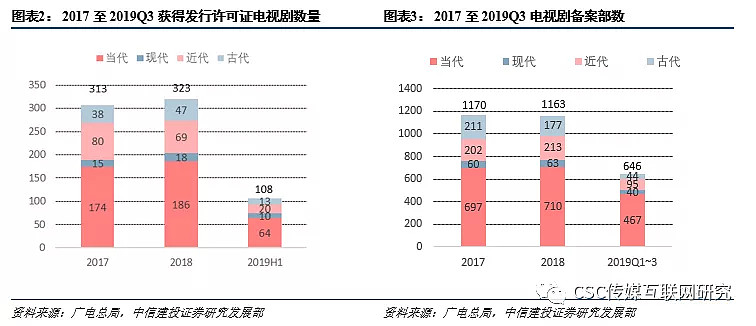

1. 政策面压力加深,剧集行业供给受限影视行业政策监管力度加强,2019上半年电视剧发行许可证颁发数量有所下降,内容端供给受限。2018年以来,影视行业面对的政策监管压力显著增强,包括对演员片酬、阴阳合同、偷税漏税等行业经营问题的集中整治,以及“限古令”、网台内容审查并轨等针对内容题材的政策变动,在规范行业运作并促进行业中长期良性发展的同时,也在短期内使得内容制作方及平台播出方面临一定扰动。 从表观数据来看,古代剧受政策限制影响最大,2019上半年古代剧获得发行许可证的数量及备案数量都出现显著下降。根据广电总局披露数据,2019上半年获得发行许可证的电视剧共108部,同比下降15.63%,为近三年最低值;其中古代类型的电视剧仅13部,相较2018上半年的18部有显著减少。此外,2019年前三季度完成备案电视剧数量为646部,同比下降27.1%,其中近代、古代的电视剧备案数下降幅度最大,分别下滑41.7%和68.8%。

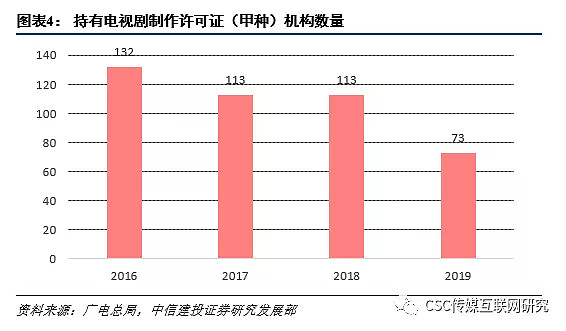

从表观数据来看,古代剧受政策限制影响最大,2019上半年古代剧获得发行许可证的数量及备案数量都出现显著下降。根据广电总局披露数据,2019上半年获得发行许可证的电视剧共108部,同比下降15.63%,为近三年最低值;其中古代类型的电视剧仅13部,相较2018上半年的18部有显著减少。此外,2019年前三季度完成备案电视剧数量为646部,同比下降27.1%,其中近代、古代的电视剧备案数下降幅度最大,分别下滑41.7%和68.8%。 持有“甲级证”电视剧制作机构数量持续下降,行业处于尾部出清阶段。根据《广播电视管理条例》和《广播电视节目制作经营管理规定》中的相关规定,电视剧制作机构在连续两年内制作完成六部以上单本剧或三部以上连续剧(3集以上/部)的,可经省级广电局或业务主管部门审核同意后,向广电总局申请《电视剧制作许可证(甲种)》。自2016年至今,持有《电视剧制作许可证(甲种)》的机构数量呈下降趋势,截止2019年最新数据显示,持有“甲级证”的机构数量已由2016年的132家下降至73家,电视剧制作行业正处于出清阶段。

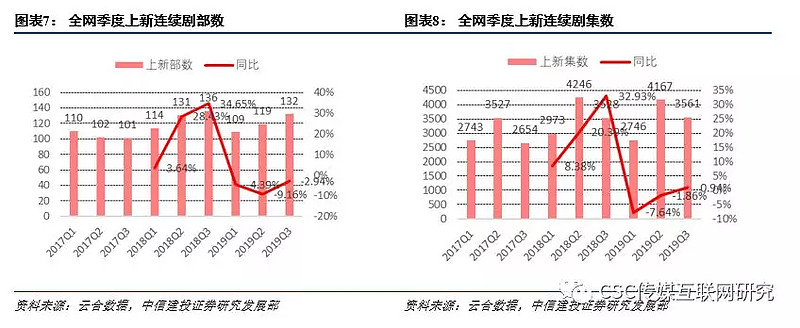

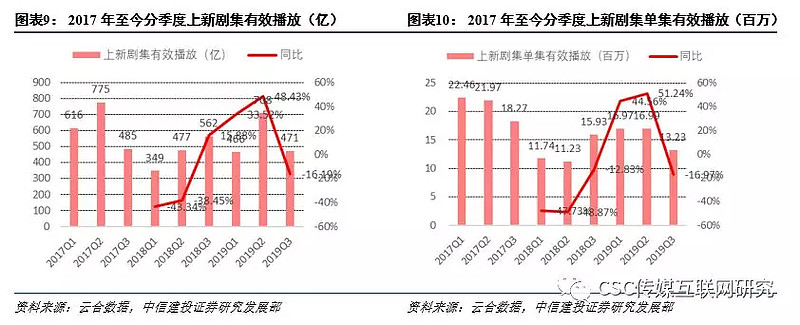

持有“甲级证”电视剧制作机构数量持续下降,行业处于尾部出清阶段。根据《广播电视管理条例》和《广播电视节目制作经营管理规定》中的相关规定,电视剧制作机构在连续两年内制作完成六部以上单本剧或三部以上连续剧(3集以上/部)的,可经省级广电局或业务主管部门审核同意后,向广电总局申请《电视剧制作许可证(甲种)》。自2016年至今,持有《电视剧制作许可证(甲种)》的机构数量呈下降趋势,截止2019年最新数据显示,持有“甲级证”的机构数量已由2016年的132家下降至73家,电视剧制作行业正处于出清阶段。 2. 剧集播放量稳增,需求端表现出较强韧性需求端表现出较强韧性,全网剧集播放量及新剧播放量均同比增长稳健。从需求端看,2019年前三季度全网连续剧累计有效播放量为4019亿,同比上升8.80%,为近三年最高值,需求端表现出较好的韧性。同时,2019年上半年头部影视剧有效播放市占率回升,Top1、Top10影视剧的有效播放市占率分别回升至4.60%和20.50%。2019年前三季度上新影视剧的部数、集数分别为360部和10474集,同比下降5.51%和2.54%,但新剧集有效播放量同比上升18.52%至1645亿,新影视剧单集播放量平均数同比上升21.30%至1573万。

2. 剧集播放量稳增,需求端表现出较强韧性需求端表现出较强韧性,全网剧集播放量及新剧播放量均同比增长稳健。从需求端看,2019年前三季度全网连续剧累计有效播放量为4019亿,同比上升8.80%,为近三年最高值,需求端表现出较好的韧性。同时,2019年上半年头部影视剧有效播放市占率回升,Top1、Top10影视剧的有效播放市占率分别回升至4.60%和20.50%。2019年前三季度上新影视剧的部数、集数分别为360部和10474集,同比下降5.51%和2.54%,但新剧集有效播放量同比上升18.52%至1645亿,新影视剧单集播放量平均数同比上升21.30%至1573万。

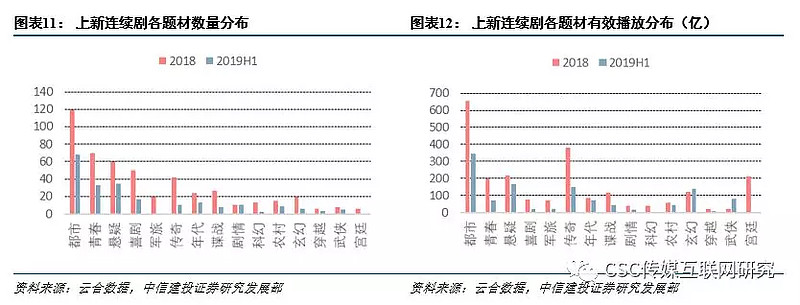

分题材看,上新连续剧主流题材排名前三的分别是都市、青春、悬疑;从有效播放量看,2018年都市、传奇、悬疑、宫廷题材连续剧贡献了最多播放量,2019年上半年,都市、悬疑、传奇、玄幻题材连续剧对播放量贡献大。

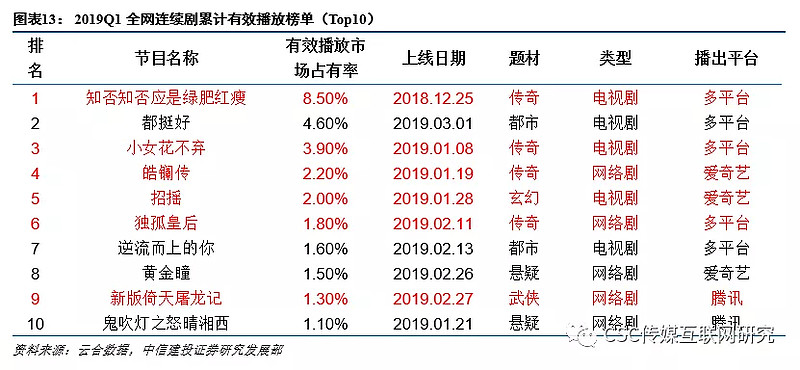

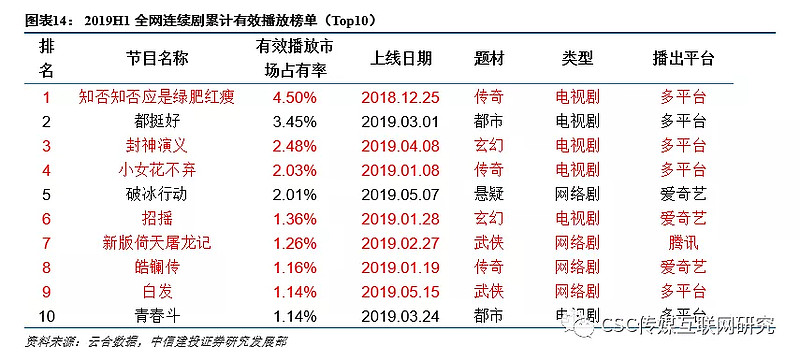

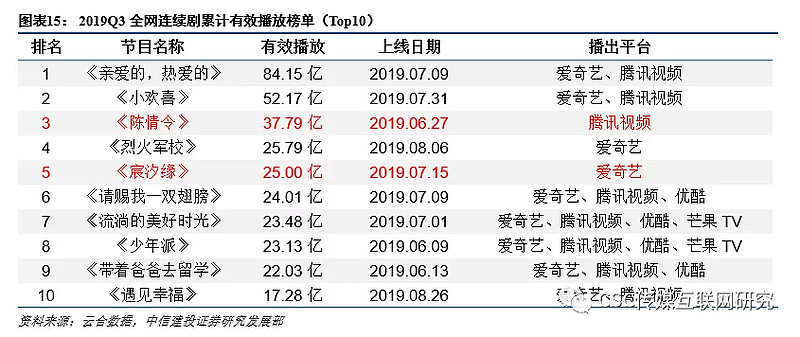

分题材看,上新连续剧主流题材排名前三的分别是都市、青春、悬疑;从有效播放量看,2018年都市、传奇、悬疑、宫廷题材连续剧贡献了最多播放量,2019年上半年,都市、悬疑、传奇、玄幻题材连续剧对播放量贡献大。 古装剧依然为最受观众欢迎的剧集类型,全网播放量Top10剧目中古装剧占比维持高位。根据云合数据统计的2019年一季度、上半年和三季度的全网连续剧累计有效播放榜单,Top10榜单中古装剧占比明显较高。在政策调控下,市场依然表现出对古装剧的喜爱。但进入第三季度,由于受国庆70周年宣传期的影响,古装剧上新数量有限,现实主义题材剧集占据市场主要份额,不过当季仍有两部古装题材剧集《陈情令》与《宸汐缘》位居全网播放量Top5之位,显示出古装剧集较强的市场号召力。ü 2019年一季度,全网连续剧累计有效播放量Top10的剧集中,共计有6部为古装剧,Top10剧集有效播放市场占有率合计28.50%,其中6部古装剧合计市占率19.70%;ü 2019年上半年,全网连续剧累计有效播放量Top10的剧集中,共计有7部为古装剧,Top10剧集有效播放市场占有率合计20.53%,其中7部古装剧合计市占率13.93%;ü 2019年第三季度,全网连续剧累计有效播放量Top10的剧集中,共计有2部为古装剧分别位列第三、第五名,累计有效播放量分别达到37.79亿和25.00亿。

古装剧依然为最受观众欢迎的剧集类型,全网播放量Top10剧目中古装剧占比维持高位。根据云合数据统计的2019年一季度、上半年和三季度的全网连续剧累计有效播放榜单,Top10榜单中古装剧占比明显较高。在政策调控下,市场依然表现出对古装剧的喜爱。但进入第三季度,由于受国庆70周年宣传期的影响,古装剧上新数量有限,现实主义题材剧集占据市场主要份额,不过当季仍有两部古装题材剧集《陈情令》与《宸汐缘》位居全网播放量Top5之位,显示出古装剧集较强的市场号召力。ü 2019年一季度,全网连续剧累计有效播放量Top10的剧集中,共计有6部为古装剧,Top10剧集有效播放市场占有率合计28.50%,其中6部古装剧合计市占率19.70%;ü 2019年上半年,全网连续剧累计有效播放量Top10的剧集中,共计有7部为古装剧,Top10剧集有效播放市场占有率合计20.53%,其中7部古装剧合计市占率13.93%;ü 2019年第三季度,全网连续剧累计有效播放量Top10的剧集中,共计有2部为古装剧分别位列第三、第五名,累计有效播放量分别达到37.79亿和25.00亿。

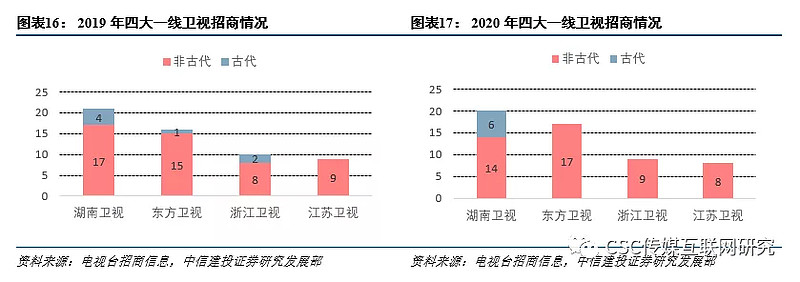

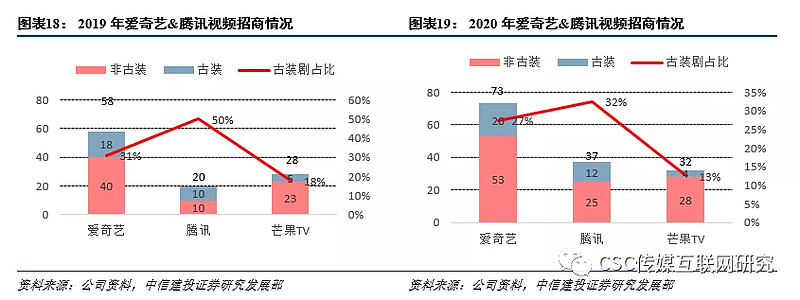

3. 受益政策边际转暖预期,行业望迎库存消化&现金流改善3.1 一线卫视及视频平台公布招商剧目单,行业或将进入去库存阶段年末一线卫视及头部长视频平台招商剧目单陆续发布,台、网在古装剧投入方面仍较为谨慎,待播古装剧数量较多。临近年末,湖南、东方、浙江、江苏四大一线卫视已发布2020年招商剧目单,合计剧集作品共计54部,相较上年同期的56部有所减少;2020年四大卫视招商剧目中古装剧数量为6部,全部来自一家湖南卫视,且其中4部为2019年待播剧,可见电视台方面对古装剧的采买投入更为谨慎。网络平台方面,爱奇艺、腾讯视频、芒果TV近期发布最新的剧集招商策略,分别公布招商剧集数量73部、37部、32部,同比分别增长25.9%、85.0%、14.3%,数量均进一步增长,从市场反馈来看也已出现回暖迹象;其中,古装剧集的数量相较去年基本持平或略增,但相对总量的占比下降,其中部分剧集为2019年待播剧,包括爱奇艺的《大主宰》、《剑王朝》、《大宋宫词》《绝代双骄》《鹿鼎记》《灵域》,腾讯视频的《斛珠夫人》、《三生三世枕上书》、《将夜2》等,以及芒果TV的《锦衣之下》、《六爻》、《三千鸦杀》。此外,优酷也披露了部分2020年将播出的影视剧片单,从其中已公布片名的7部作品来看,其中古装剧5部,包含《大明风华》、《哪吒降妖记》、《木槿花西月锦绣》三部2019年待播剧。

3. 受益政策边际转暖预期,行业望迎库存消化&现金流改善3.1 一线卫视及视频平台公布招商剧目单,行业或将进入去库存阶段年末一线卫视及头部长视频平台招商剧目单陆续发布,台、网在古装剧投入方面仍较为谨慎,待播古装剧数量较多。临近年末,湖南、东方、浙江、江苏四大一线卫视已发布2020年招商剧目单,合计剧集作品共计54部,相较上年同期的56部有所减少;2020年四大卫视招商剧目中古装剧数量为6部,全部来自一家湖南卫视,且其中4部为2019年待播剧,可见电视台方面对古装剧的采买投入更为谨慎。网络平台方面,爱奇艺、腾讯视频、芒果TV近期发布最新的剧集招商策略,分别公布招商剧集数量73部、37部、32部,同比分别增长25.9%、85.0%、14.3%,数量均进一步增长,从市场反馈来看也已出现回暖迹象;其中,古装剧集的数量相较去年基本持平或略增,但相对总量的占比下降,其中部分剧集为2019年待播剧,包括爱奇艺的《大主宰》、《剑王朝》、《大宋宫词》《绝代双骄》《鹿鼎记》《灵域》,腾讯视频的《斛珠夫人》、《三生三世枕上书》、《将夜2》等,以及芒果TV的《锦衣之下》、《六爻》、《三千鸦杀》。此外,优酷也披露了部分2020年将播出的影视剧片单,从其中已公布片名的7部作品来看,其中古装剧5部,包含《大明风华》、《哪吒降妖记》、《木槿花西月锦绣》三部2019年待播剧。

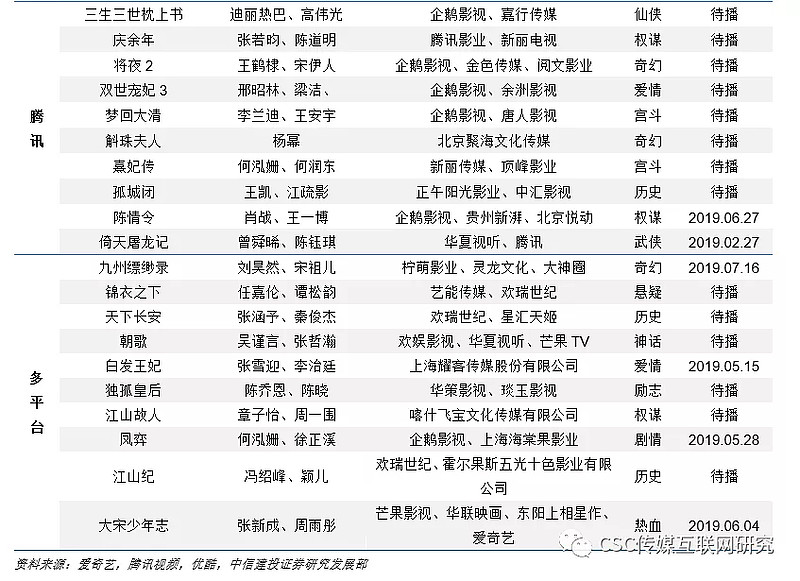

待播古装剧积压较多,受益政策面边际转暖,Q4至2020年初行业有望步入去库存阶段。通过跟踪2019年各主要平台的古装剧播出情况,我们发现,各视频平台均存在大量计划播出古装剧未能得以播出的情况,行业库存积压较为明显。在已播出的古装剧中,也有多部剧集存在临时撤档、临时排播上线的情况(如《新白娘子传奇》、《长安十二时辰》、《陈情令》、《九州缥缈录》等),排播端的不确定性明显增强。随着国庆70周年宣传期过后,市场预期内容端管控政策力度有望减缓,积压剧集也有望在Q4起至2020年陆续播出上映,促进行业减轻库存压力。

待播古装剧积压较多,受益政策面边际转暖,Q4至2020年初行业有望步入去库存阶段。通过跟踪2019年各主要平台的古装剧播出情况,我们发现,各视频平台均存在大量计划播出古装剧未能得以播出的情况,行业库存积压较为明显。在已播出的古装剧中,也有多部剧集存在临时撤档、临时排播上线的情况(如《新白娘子传奇》、《长安十二时辰》、《陈情令》、《九州缥缈录》等),排播端的不确定性明显增强。随着国庆70周年宣传期过后,市场预期内容端管控政策力度有望减缓,积压剧集也有望在Q4起至2020年陆续播出上映,促进行业减轻库存压力。

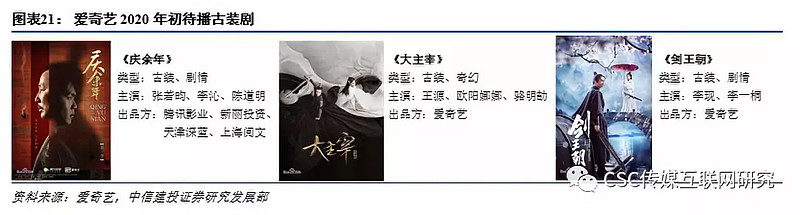

在近日召开的爱奇艺2019年三季报业绩电话交流会中,爱奇艺管理层明确表示目前受政策限制较为明显的主要为古装剧以及经典剧翻拍两大类型,积压剧集有望在Q4和2020年初陆续推出,比如《庆余年》、《大主宰》、《剑王朝》三部古装剧有望于2020年初上映。这也再次印证了行业对于政策面边际转暖及去库存趋势的预期。

在近日召开的爱奇艺2019年三季报业绩电话交流会中,爱奇艺管理层明确表示目前受政策限制较为明显的主要为古装剧以及经典剧翻拍两大类型,积压剧集有望在Q4和2020年初陆续推出,比如《庆余年》、《大主宰》、《剑王朝》三部古装剧有望于2020年初上映。这也再次印证了行业对于政策面边际转暖及去库存趋势的预期。