海通传媒】奥飞娱乐基本面更新:降本增效回归核心业务,IP+全产业链持续推进

本文的梳理资料来源均基于公司公告等公开资料,欢迎联系海通传媒毛云聪(17701365705)沟通交流

1. 奥飞娱乐——K12动漫IP龙头

1.1 公司简介

奥飞娱乐有限公司于1993年成立,前身是澄海奥迪玩具实业有限公司,此后随着公司定位变化数经更名,于2016年改称为奥飞娱乐有限公司。2009年9月,公司在深交所挂牌上市,自成立以来历经三次转型升级,旨在以IP为核心,打造集动漫、玩具、婴童、授权、媒体、影视、游戏等一体的泛娱乐产业链系统。

目前,公司囊括了国内数量众多、覆盖全龄段、拥有广泛知名度的IP群:面向儿童及青少年领域的“喜羊羊与灰太狼、铠甲勇士、巴啦啦小魔仙、超级飞侠、萌鸡小队、爆裂飞车、火力少年王”等IP;面向全年龄段人群的“十万个冷笑话、端脑、雏蜂、镇魂街、贝肯熊”等IP。公司一方面精心培育自主品牌,也通过收购、授权合作等方式整合外部优秀IP,扩大IP资源储备。2014年,公司收购原创漫画平台有妖气,该平台当前拥有3,000多万注册用户,连载漫画作品超43,000部,极具活力的UGC模式为公司提供丰富的IP资源储备。

1.2 公司发展历程

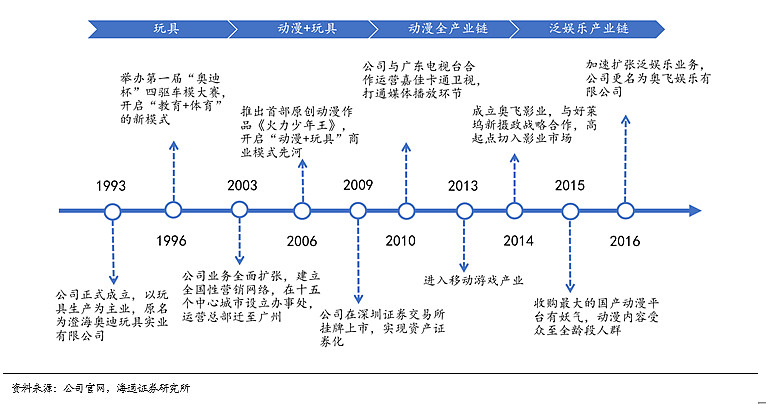

公司董事长、实际控制人蔡东青于1993年建立了澄海奥迪玩具实业有限公司,主营业务为玩具制造,此后随着公司规模的扩张,业务上主要经历了三次大的转型升级。

2003年,公司业务和运营大幅调整,开始探索少儿市场玩具与动漫IP的结合,为提升研发和产出能力,公司总部从汕头迁往广州。此阶段《火力少年王》等原创动漫影视作品的推出,奠定了公司以K12动漫IP+玩具为主的商业模式基调。

2009年,公司上市获得充足资金支持,先后打造了《巴啦啦小魔仙》、《铠甲勇士》等精品IP。 2010年,公司与广东电视台合作取得嘉佳卡通卫视运营权,成为国内第一家具有卫星卫视运营权的民营企业,2012年,奥飞动漫新产业园建成投产。此阶段,公司在动漫领域深入发展,实现IP储备、内容制作、媒体运营及衍生品开发的全产业链覆盖;

2013年,公司以5.4亿元收购原创动力及旗下的《喜洋洋与灰太狼》等知名IP,开启向“泛娱乐生态”的加速布局之路。此后,公司先后成立奥飞游戏、奥飞影视,收购国内最大原创动漫平台“有妖气”,并在影视、游戏、动漫、VR等领域大幅投资,希望突破K12动漫IP壁垒,拓展面向全年龄段动漫内容,并实现IP在影视、游戏等其他泛娱乐领域的变现。

在经过近5年的高速扩张之后,公司于2018年开始进行战略调整,放缓泛娱乐业务布局,重新聚焦核心玩具制作和婴童用品生产,并将未来发展重点转移至主题乐园的开发和运营上。

1.3 公司股权结构

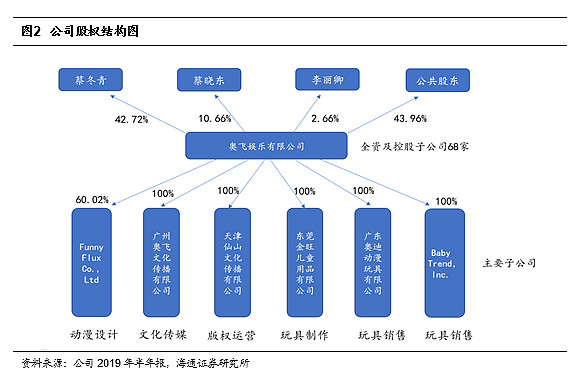

公司股东结构较为集中,公司创始人、董事长蔡东青持股42.72%,其弟副董事长、副总经理蔡晓东持股10.66%,以及其母李丽卿持股2.66%,三者为一致行动人。剩余的43.96%为公共股东。其中,无限售条件股占股份约56.24%,有限售股份为43.76%。

2019年半年报显示,公司旗下的全资及控股子公司共计68家,影响盈利的主要全资子公司有负责内容制作的广州奥飞文化传媒公司和版权运营的天津仙山文化传播公司、玩具制作和销售的东莞金旺儿童用品公司和广东奥迪动漫玩具公司、以及经收购取得的韩国第二大动漫设计公司Funny Flux 和美国婴童制品公司Baby Trend。

1.4 公司业务布局

公司当前主营业务主要分为五大部分:衍生品设计、生产及销售,内容创作与管理,婴童用品,电视媒体,互动娱乐业务。

衍生品设计主要是玩具的开发与销售。公司玩具主要包括动漫玩具与婴童玩具,畅销全国及海外多个国家地区。其中动漫玩具以 “奥迪双钻”系列为主:围绕自有动漫IP“超级飞侠”、“萌鸡小队”、“爆裂飞车”、“铠甲勇士”、“巴啦啦小魔仙”等,开发变形玩具、人偶、装备、陀螺、悠悠球、四驱车等多种形式的玩具,此外还有与知名IP授权合作的玩具,例如“小猪佩奇”、“睡衣小英雄”、“海绵宝宝”等系列。

婴童玩具以 “澳贝”系列为主,定位为0-3岁婴幼儿的益智玩具,畅销款式包括分龄摇铃、床铃、牙胶、布书等。针对K12以外的目标群体,公司推出盲盒、潮玩手办等新玩具进行初步探索。

内容创作与管理主要形态是基于IP的动漫影视开发,其中部分加工制作环节对外委托加工,核心环节自主完成。主要收入为动漫影视片节目发行收入和IP商品或业态授权费收入。商品授权涵盖服装服饰、食品饮料、日化用品、文具、电子产品等行业;其他业态授权包括室内乐园、舞台剧、酒店、儿童教育、展览等领域。

婴童用品业务包括设计、制作、销售等系列环节。公司的婴童用品品牌包括旗下北美婴童品牌babytrend inc.以及国内的“澳贝”品牌,具体品类包括宝宝餐椅、宝宝推车、汽车安全座椅、学习桌、爬行及学步用品等。借助电商销售渠道的拓宽,婴童用品海外业务正在持续推进。

电视媒体业务包括“内容制作+媒体渠道+广告运营”。此项业务由公司旗下广东嘉佳卡通影视与广告运营团队壹沙文化传媒承担,通过节目赞助、节目植入、线上线下营销、软硬广告传播结合等实现营收。

互动娱乐业务涵盖漫画、连续剧及电影的制作、发行以及游戏研发、发行、运营等。旗下的“有妖气”为国内知名的UGC原创漫画平台,为公司带来用户付费收入和IP授权收入的同时,也是公司自主研发影视和游戏的主要来源。依据平台原创IP,公司先后开发了《镇魂街》连续剧、《十万个冷笑话》电影等,取得发行和制作收入。此外,其它收入来源包括以主投或参投的模式参与影片制作的业务收入等。

2. 业务调整盈利改善显著,遗留风险逐步释放

2.1 业务结构调整生效,盈利大幅改善

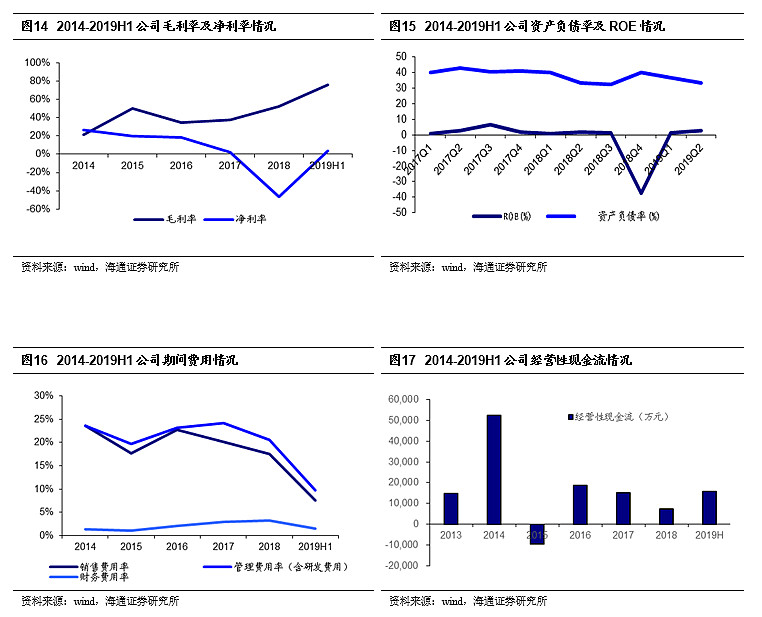

公司三季度数据看,业绩回暖,现金流显著改善: 2019年前三季度公司实现营业收入20.52亿元(YOY-3.63%),归母净利润1.19亿元(YOY+63.23%);单Q3实现营收6.92亿元(YOY-5.75%),归母利润0.08亿元,同比增加125.3%(2018年Q3归母利润为-0.3亿元,扭亏为盈)公司预计2019年全年归母利润为1.3至1.5亿元(去年亏16.3亿元,主要是商誉减值)。

费用端:2019年Q3公司销售与管理费用同比减少了22.76%/4.1%,降本增效。

经营现金流:2019年前三个季度公司的经营性现金流分别为0.79亿元/0.78亿元/0.4亿元,和去年现金流为负相比改善显著。

细分业务方面:潮流玩具结构调整,婴童产品拉动营收增长。公司营收于2018年开始出现一定程度下滑,主要原因是部分潮流玩具项目的销售表现低于预期拉低主营玩具业务营收,从而导致整体业务表现不如预期。单季度来看,19年Q2公司整体营收6.89亿,同比增长5.2%,环比增长2.9%,主要受婴童产品增长拉动,出现回暖的态势。

费用管控收效,显著增厚净利润。公司2019年上半年实现利润总额1.32亿,同比增长14.32%;归母净利润达1.11亿元,同比增长7.63%。公司净利润自2017年起出现下滑主要源自于快速扩张阶段收购的众多影视和游戏子公司未能实现正常盈利,公司投资结果院低于预期。2018年公司归母净利润由盈转亏,录得-16.3亿的亏损,主要是年底计提了资产减值14.95亿所致。当前源自玩具、动漫、游戏等业务进行组织架构调整和人员优化,同期费用下降明显,增厚净利润。

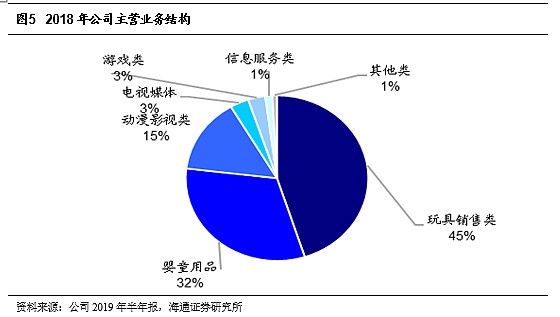

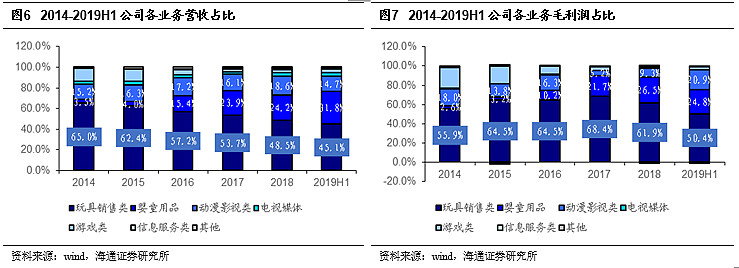

根据最新19H1的收入结构:面对K12市场的玩具销售业务以及面向0-3岁人群的婴童用品业务为主要收入来源,分别贡献了45.1%、31.8%的营收。而近年来频频动作、持续扩张的动漫影视、电视媒体和游戏等泛娱乐领域收入占比约21%。从利润上来看,其主营业务的占比则更加突出。玩具业务贡献近一半以上毛利,婴童用品占比约为25%。新增的泛娱乐业务发展并不成熟,业绩表现低于预期,对公司盈利贡献较小。18年下半年起,公司调整发展战略,收缩游戏和影视等表现较差的业务,对亏损子公司进行减值和剥离等,将业务重心放到核心的玩具销售和婴童用品的整合和改善。得益于这一战略调整,公司玩具和婴童收入回暖,动漫影视及游戏的亏损得到大幅改善。

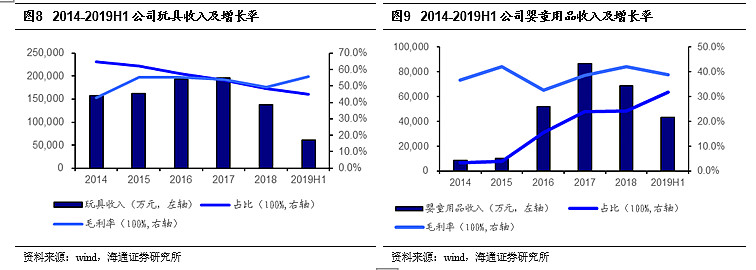

降本增效毛利改善,玩具销售仍是主力。针对K12市场的玩具销售业务作为公司的起家领域也是专长领域,长期以来始终是营收和利润的最大贡献部门。随着多元化业务的开展,玩具部门的收入占比逐年有所下降,但始终在45%以上,近年来毛利率也维持在50%以上。18年玩具业务营收和毛利均有所下降,主要原因是婴童澳贝玩具业务在报告期内不达预期。2018年下半年,公司对玩具业务已进行了架构调整,合并奥迪双钻玩具与婴童澳贝玩具事业部,优化供应链及市场、产品部门,以降低成本,提高效率。2019年上半年,业务结构调整收效显著,降本增效明显,毛利率大幅增加5PCT至55.7%。营收上来看,玩具部门上半年营收同比下滑约11%,源自于潮流类产品如陀螺等收入不及预期。针对消费习惯的改变,公司已对潮流玩具的定位做出调整,加之自有IP授权优势保证了玩具的高毛利率,预计未来玩具营收将有所改善。

协同效应逐渐释放,婴童业务高速增长。公司婴童业务保持着高速增长的态势,19年上半年占比31.8%,同比增加7.6个百分点。2016年,公司全资收购北美第三大婴童用品公司Babytrend以来,公司婴童业务占比大幅增加,成为公司第二大业务。2018年婴童业务表现低于预期,公司加速旗下“澳贝”和“Babytrend”两条业务线的整合,发挥内部协同优势,发力电商销售,19年上半年婴童业务同比增速20.4%,实现快速增长。预计接下来借助海外销售渠道和供应链的整合,协同效应将进一步释放,婴童业务将成为持续的业务增长点。

1.2 收缩游戏和影视业务,商誉减值逐步释放

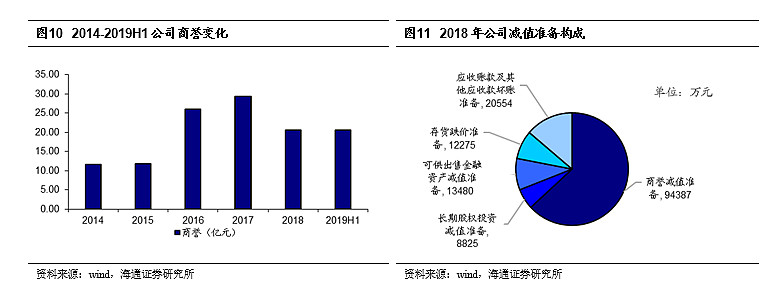

资产大幅计提减值,释放财务风险。公司自2013年起开启了在泛娱乐生态圈大幅并购扩张之路,先后收购了诸多传媒领域子公司,试图在影视制作、AR、游戏等版块发力。但由于专业和资金受限等原因,多家游戏子公司面临核心团队解散,产品流水不及预期以及游戏上线失败等问题,参投影视公司也存在着作品质量较低、成本回收无望等困难,导致公司投资回报低于预期。2018年,公司进行战略调整,放缓泛娱乐布局,收缩影视、游戏制作业务,并对各资产大幅计提减值,分散财务风险。2018年期末计提资产减值14.95亿元,其中存货跌价损失1.23亿元,坏账损失2.06亿元,商誉减值9.44亿元,占总减值的85.15%。

项目

2015

2016

2017

2018

2019H

坏账损失

3.13

2.24

14.62

39.68

0.75

可供出售金融资产减值损失

0.90

16.02

223.51

149.91

-

长期股权投资减值损失

-

152.99

16.87

109.25

-

无形资产减值损失

8.86

11.47

46.35

2.35

-

商誉减值损失

1.63

-

208.34

3380.36

-

其他减值损失

1.95

-

2.48

-

-

合计

16.47

182.72

512.18

3681.55

-

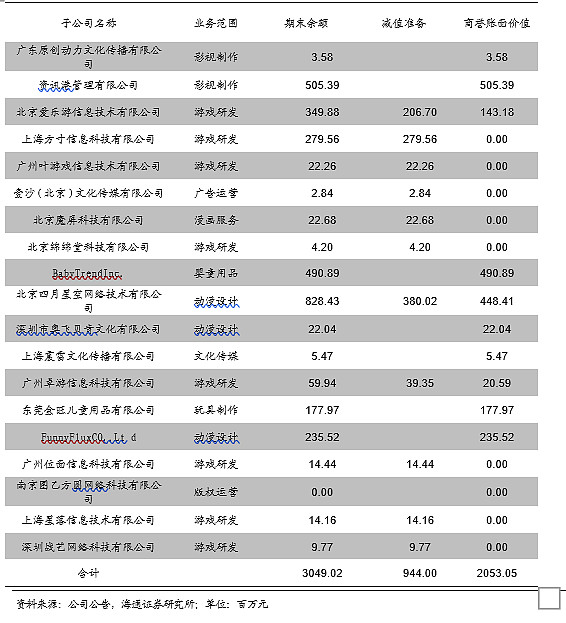

亏损业务商誉计提完毕,账面价值进入安全区间。公司商誉2017年末达到峰值,年报中披露了共71家子公司,合并商誉29.32亿元。2018年末公司对商誉账面价值重新评估计提减值9.4亿。减值主要集中游戏公司和影视制作领域,其中包含叶游戏、方寸信息、绵绵堂、位面信息、星落信息、战艺网络的六家游戏开发公司以及壹沙、震雷两家动漫影视制作公司被全额计提商誉减值,除此之外,提供移动漫画服务的魔屏科技全部计提,爱乐游、卓游和四月星空商誉被部分计提。从账面余额来看,当前商誉20.5亿主要集中在资讯港(5.05亿)、BabyTrend(4.9亿)、四月星空(4.48亿)、爱乐游(3.5亿)等子公司上,游戏和影视领域的商誉风险基本已释放完全,整体商誉已经进入安全区间。

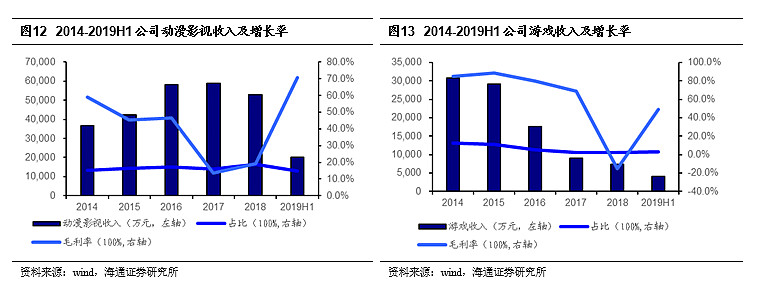

不良业务剥离收效,游戏影视业绩回暖。2018年公司在《刺客信条》等电影项目投资形成较大坏账损失。此后公司对影视业务进行收缩,对投入和制作把控更加严格,审慎投资严控成本。2019年上半年,公司影视版块营收2.0亿,较上年同期收缩16.07%,毛利率提升至70.69%,同比增长近17.4个百分点,改良效果明显在对亏损的游戏类业务进行剥离削减之后,19年上半年游戏类业务收入0.41亿,较同比增长15.08%,毛利润扭亏为盈34.69%,逊于往年同期。

2.3 组织管理体系升级,费用率显著下降

职业经理人掌舵,带来经营管理效率的发展策略更加稳健。2018年开始,公司创始人蔡东青逐步放手业务线,目前公司业务主要负责人为公司副总经理、总裁何德华。资料显示,何德华拥有22年外企工作经验,曾在宝洁、百事可乐、迪士尼工作,先后担任迪士尼衍生品授权执行总监,本土IP运营、数字媒体发行及运营副总裁,对IP运营有着丰富的经验。2017年9月起,蔡东青开始担任公司副总经理、总裁,目前全面负责公司的日常经营及全球玩具事业线、战略拓展事业线(含授权业务、儿童电影、动画制作、舞台剧等内容业务)、嘉佳卡通及室内乐园业务等各项业务。聘用经验丰富的资深职业经理人挂帅之后,公司战略层面也进行了大的调整。放缓对泛娱乐领域激进扩张,将中心转回到擅长的K12市场,在玩具、制造、供应链等方面进一步升级开拓,重点开发主题乐园等关联度更高、更具优势的新业务,实施“以IP为核心,精品化、数字化、国际化”的全产业链运营战略,追求长期稳健发展。

引入合伙人制度,完善激励措施。2019年年初,公司宣布了管理团队合伙人计划,开始实施对合伙人设立的专项激励基金制度和员工持股计划。合伙人计划的激励制度和每年的企业利润挂钩,计划规定,超过年度业绩目标的高管,可获得超过部分净利润的10%奖励基金,且该专项基金全额用作员工持股计划的资金投入。2018年下半年,公司宣布了高管及核心管理人员增持计划。据最新数据显示,截止二季度末,公司总裁何德华、副总经理刘震东、副总经理王龙丰通过“乾能叁号私募证券投资基金"间接持有股份112.8万、84.06万、51.90万股,共计占公司总股本0.18%。一系列举措,将高管薪酬与业绩绩效和公司股价表现联系起来,实现公司的管理突破,推动核心管理团队与公司长期成长价值绑定,有助于发挥经营能动性。

人员裁减降本增效,费用率大幅下降。伴随着调整原有的业务群、合并用户重叠度业务、剥离与新的经营策略关联度不高或经营结果较差的业务,公司于2018年下半年进行了大幅裁员,在职职工由6493人降至4122人,比例接近36.5%。此外,公司改革薪酬体系,根据不同级别制定了相应的激励方案,调动员工积极性。人员裁减叠加绩效改革,员工工作效率显著提升。公司销售费用和管理费用较往年降幅过半,19年上半年管理费用率10%,销售费用率8%,均处于历史最低点。费用下降,净利润和现金流直接受益。19年上半年净利润由负转正,经营性现金流较同期扩张明显,公司流动性和盈利均取得可观改善。

3. K12动漫IP龙头地位稳固,战略回归核心优势

3.1 平台IP资源储备丰富,IP开发变现稳步推进

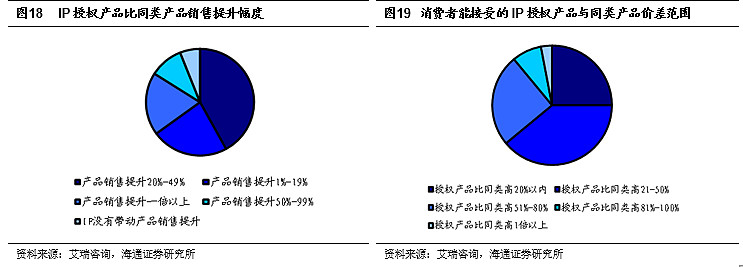

IP衍生品市场广阔,IP资源为核心竞争力。据《2018中国品牌授权行业发展报告》显示,IP授权能给产品销量和价格带来大幅增值,调查显示42%的IP授权产品销量提升20%-49%左右,约40%的消费者更够接受IP授权衍生产品比同类高21-50%的价格。而在IP授权的各个行业中,玩具制作占据18%,成为IP衍生品创收头等部门。此外,主题空间、婴童用品等也分别占据7%和6%的比例。作为一个主营业务为玩具制造和婴童用品等基于动画IP 的衍生品开发的公司,IP的储备和开发能力是公司的核心竞争力。