增持 - 圣邦股份 - 申万宏源电子 - 20191030】圣邦股份2019Q3业绩解读电话会议纪要

核心标签:

模拟器件国产化;5G新需求;物联网;稳定高估值;

查看更多圣邦股份历史推荐和信息,请点击表中链接:

日期

类型

标题

备注

2019/10/30

季报解读

圣邦股份2019Q3业绩解读电话会议纪要

增持

2019/10/15

业绩点评

单三季度利润增量来自大客户,模拟国产化高景气!

增持

2019/09/11

行业调研

华为海思专家一对一交流纪要

2019/08/15

交流纪要

19H1电话会议交流纪要

增持

2019/07/10

交流纪要

19Q2利润超预期,公司发展稳健迅速

增持

2019/05/29

深度推荐

模拟器件行业高壁垒稳增长,公司注重研发打造国产龙头

增持

2019/04/26

调研纪要

调研纪要

时间:2019年10月30日星期三

欢迎联系申万宏源电子团队 骆思远/梁爽 13795331558/杨海燕/谈必成

Q&A

Q:毛利率今年上半年提高了很多,第三季度又提升了1个点,毛利率提升的原因?

A:通常上半年相对淡一些,毛利率稍微高一些,下半年一般毛利率低一些。与此同时,公司近几年每年都有200多款新产品推出,新产品往往高单价高毛利。新产品有一部分属于研发周期长、研发难度大的产品,这方面毛利率也比较高。这些原因造成了毛利率上升。公司一贯的战略是保持毛利率相对稳定,争取小有提升。近几年提升的幅度可能不不太大,但是阶段性小有提升,和公司战略是相符的。

Q:三季度应收账款增加得比较多,和国产替代大客户账期长是否有关?

A:最主要原因是2019年销售额增加了。除此之外客户有所增加,各个客户账期不同,也导致账期增加。

Q:华为客户占比多少,应用有哪些?

A:规模客户推广政策正常推进,2017年起逐步有订单了,是一个逐步的过程。截至2018,单一客户的销售比例不超过5%,今年会有超过5%的情况。华为的应用包括消费类手机、家电、通讯方面都有。从大的方面来讲,手机应用会相对多一些。

Q:展望明年,华为订单和今年三四季度比的话是不是会有上升的趋势?

A:大的趋势应该是保持增长的。像是消费类,从信号链到电源管理都会有增长。

Q:从海外竞争对手来看,比如TI取消了一些代理商,这样的行业变化对公司有什么影响?

A:公司的发展阶段不同,圣邦正处在成长阶段,还是以经销为主、直销为辅的方式,在未来相当长的一段时间都会是这个模式,目前是没什么负面影响的。

Q:代工端产能趋紧对公司的影响?

A:公司目前也在和新的代工厂洽谈合作,目前刚刚开始量还不太大,没有受到什么特别的影响。

Q:下游消费电子、工控等应用领域的比例?

A:非手机消费类不到40%;手机通讯20%多,不到30%;工控、医疗和电子接近40%。

Q:客户结构和产品品类变化?

A:客户的数量和规模均有增长。产品会继续保持每年200多款,两个产品线同步发展,政策上没有倾斜。

Q:校招刚结束,公司在人才招聘上的情况?研发的规划?

A:人员招聘方面保持每年15%的人员增长的规划。

Q:毛利率的提升是手机产品单价提升还是别的原因?(手机产品量比较大毛利率会下来,但是还是上升了)

A:毛利提升和应用领域变化没那么大,主要还是新产品的贡献。手机虽然下降但是下降不多,和应用领域变化关系不大。

Q:两类产品营收增幅哪个大一些?

A:都有增幅,差别不是特别大。一定要做比较的话,电源管理的增幅大一些。

Q:举例新产品的单价,在5-7年中的变化情况?

A:产品生命周期比较长,本身单价也不高,价格其实是相对稳定的。

Q:今年贡献利润比较大的是集中在电源管理还是信号链?

A:产品分布比较广泛,具体到哪几个品类和产品就太细了,做不了那么细的分析。给大家一个大的概念,就是这几年新产品的带动作用是比较突出的。

从半年报的数据看,电源管理今年增速高于信号链,电源管理产品在2019年贡献较多,是因为消费类市场增长稍微快一些。像是工控类领域的天然属性,增长不可能短时间内特别快,消费类因为进入了一些规模客户,这些客户会使得公司在消费类的增长快于其他领域的客户,所以反映出来电源管理会增速高一点。但是这不反应公司的态度,公司在对这两方面是同等重视的。

Q:上市的时候经销的比例90%以上,现在是什么比例?华为销售额超过5%的话是直销吗?

A:未来一段时间还是会经销为主,直销为辅。经销有渠道销售还是有一定的优势,比例和之前变化不大。华为的情况不好简单的回答,一部分是原厂,一部分是有OEM厂帮他们来做的。截至2018年年底,单一客户不超过5%,今年可能会超过,这是直销的部分。经销的数据我们没有披露。

另外虽然是经销,但是我们是跟进到终端客户的,对客户的情况非常了解。

Q:资本支出较多,是投在哪个项目?

A:主要是公司对固定资产的投入,还有研发和生产要用的模具的投入。

Q:研发投入的比例在电源管理和信号链的比例?

A:公司持续大金额大比例的研发投入的策略,去年超过16%,今年前3个季度接近17%,增幅28%。今年仍然会贯彻这个策略,今年在产品线上投入不设限,根据具体的情况进行投入,没有比例的限制。

Q:三季度营收增长快,能不能分拆一下下游哪一块增长比较多?

A:非手机消费类稍微有点增加,原来也是40%,现在低于40%,手机本来30%多,现在低于30%。工控医疗等有一些的增长。单一领域占比都不是特别多非常分散。

Q:中报时候投资了萍生微电子,公司是做什么的?商誉增加是因为投资新公司吗?

A:圣邦比较专注,投资的都是模拟电子的,信号链或者电源管理的。其他的具体产品出来的话再和大家汇报。公司外延一直是在持续关注的,确实是有投资新的公司。

Q:公司的人均薪酬变化比较快,未来会持续吗?

A:公司的薪酬待遇是保持持续增长的。可以预见的未来,这方面的趋势不会变化,会保持增长。

Q:预付款增加了一千多万,同比增长比较快是为什么?

A:主要原因是购买设备的款项,设备还没有到位,所以在预付款核算。

Q:客户是否有参股?

A:没有得到消息有参股。不论客户参股不参股,首先得责任是对市场负责,最终的选择还是产品质量,技术服务也包括价格的综合实力。

Q:行业周期对圣邦的影响?

A:消费类领域会呈现比较大的周期性波动的影响。圣邦目前企业规模还非常小,市占率低,当然是会受周期影响,但是可能有机会走出和市场大周期不太一样的路径。圣邦的特点是应用领域的多样性,除了消费类进入了不同领域,不同领域周期是不一样的,可能会出现不同领域相互扶持相互互补的状态。综合起来可以给公司一个相对健康的状况。

Q:圣邦稳定增长的原因是分散性比较强,单一客户份额大是否会有问题,季度性波动会变大?

A:圣邦的客户基础比较广泛,数量比较大, 近一两年进入了非常多的规模客户,未来有可能阶段性的某些客户的成长会快一些,从一个比较长的时间看的话,会有众多的客户成长起来,所以单一客户的占比短时间内上升比较快,过一段时间后其他客户也提升了,单一客户就不那么突出了,整个生意还是会回归到比较稳健的模式。

Q:规模客户推广进程?

A:17年开始,未来一两年两三年可能会看到规模客户成长起来。

Q:汽车电子方面情况?

A:一类是前装的,要求比较高,要客户认证,圣邦是跟随的状态,没有形成规模。后装领域有比较多的产品,主要是电源,信号链也有。以国内客户为主,毕竟大陆是最大的电子产品生产基地,也许终端客户有海外的,但是加工制造国内居多。

Q:三季报存货结构?

A:在产品、原材料、产成品结构和以往年度变化不大。

Q:今年什么产品出来比较多,贡献比较大?

A:今年上市的产品应该是在后年有比较多的销售贡献,今年比较有贡献的是前几年产品的叠加,可以理解为各个品类都有。

Q:各个地区销售的比重?成长性来看是不是国内维持较高的增长性?公司对地域配置是否有指引?

A:从公司整体状况和半年报披露的结构占比上差异不大,公司没有主观的选择,基本上都是根据客户需求来。

Q:每年200款新产品,新产品和改版的老产品占比多少,信号链和电源管理的占比多少?

A:信号链和管理的占比每年不一样,公司没有限制,也没有特别的披露。新产品和改版的老产品占比上,绝大多数都是新产品,改版的老产品情况偶尔也会有,但是对于模拟产品来说数据一点的改变,整个设计都会不一样,性能才会得到根本性提升,个别简单调一调的情况非常少,极个别。

Q:怎么保持长期核心竞争力?如何激励员工?销售策略是性能优先还是性价比优先?

A:圣邦以产品技术为核心竞争力。圣邦的愿景是要在产品的性能和品质上能够等同于世界一流的模拟IC公司的同类产品,同时部分关键性能指标能有所超越。圣邦一贯不是走低价竞争策略,当然也要给客户提供好的性价比,性价比中圣邦注重性能,不以低价恶性竞争。跟同业间除了依靠产品性能品质之外,还非常重视差异化竞争策略,我们和国内国外任何一家同业的重合度不超过30%;同时细分化,所有产品都是正向设计,目前为止所以都是自主知识产权,所有产品都是系列化的,工程师在使用时候非常方便。国内有些同业做出来可能是离散的,没有完整的产品规划。圣邦未来在长期的产品路线图上可以和众多优秀企业合作。

激励上一个是物质层面,一个是精神层面。精神层面上value people(尊重人才尊重价值),team work(团队精神),work hard work art(勤奋创新);take responsibility(勇于承担责任)。整个团队希望呈现积极阳光向上的氛围,团队成员工作中虽然辛苦但是心情愉快。物质层面激励包括薪酬(公司和奖金)和股权激励。整体的理念是共同创造价值,使公司成长,同时过程中分享到公司成长的成果。

查看更多近期重点推荐和信息,请点击表中链接:

日期

公司

标题

备注

2019/10/30

圣邦股份2019Q3业绩解读电话会议纪要

增持

2019/10/28

三季报库存得到控制,LED芯片行业静候反转

买入

2019/10/25

Mini-LED产业进步突破,芯片龙头逐步放量!

买入

2019/10/15

单三季度利润增量来自大客户,模拟国产化高景气!

增持

2019/09/23

合肥长鑫项目投产,DRAM行业触底回升!

增持

2019/09/18

散热客户端进展顺利,消费电子迎来5G换机机会!

买入

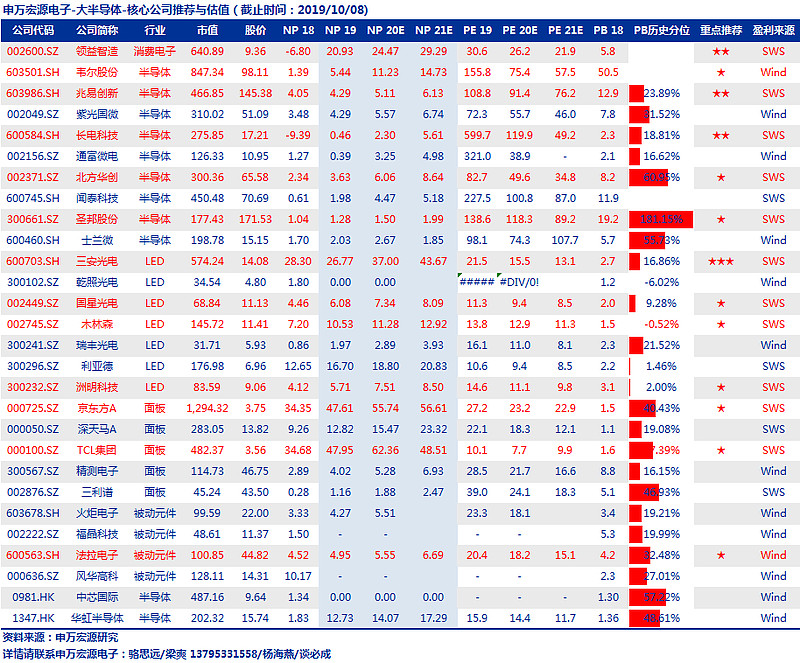

推荐公司清单:

查看覆盖公司内容,请点击表中链接:

半导体

模拟器件

逻辑芯片

存储芯片

晶圆代工

封测代工

上游材料

精密设备

面板

面板代工

上游材料

精密设备

LED

LED芯片

LED封装

LED应用

洲明科技

消费电子

精密器件

领益智造

立讯精密

无线充电

信维通信

领益智造

东尼电子

指纹识别

汇顶科技

兆易创新

欧菲光

声学

立讯精密

歌尔股份

瑞声科技

FPC

鹏鼎控股

东山精密

电池

德赛电池

欣旺达

制造设备

大族激光

锐科激光

被动元件

电容

风华高科

江海股份

法拉电子

电感

顺络电子