2.3 运营商仍面临Capex和Opex压力,提升收入端是关键

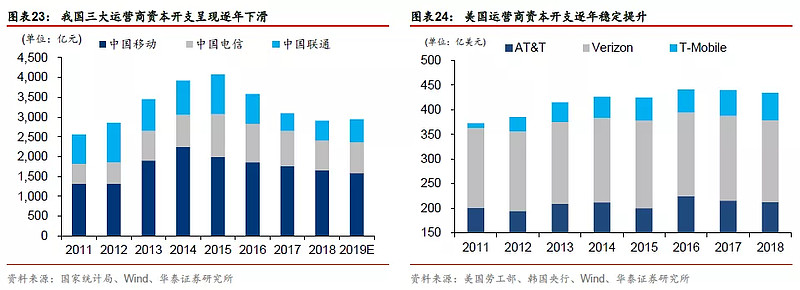

我国进入5G建设高峰期,未来Capex将呈现上升趋势。从美国运营商AT&T、Verizon、T-Mobile资本开支情况来看,自2010年4G建设高峰期后,为逐步提升网络能力,资本开支仍保持逐年提升的趋势。对比来看,我国三大运营商自4G建设高峰期后资本开支逐步回落,到2018年触底,2019年5G建设元年启动,资本开支企稳回升。我们认为进入5G建设高峰期后,资本开支处于上升期,且总规模将超过4G建设时期水平。

Capex投入与Opex正相关,即网络规模提升将加大运营成本。Capex的持续投入使得运营商网络规模不断提升,随之占Opex比重较大的折旧、网络运营费用和人工成本相应提升,故而判断在5G新一轮的投资周期后,相关的运营成本也将呈现正向增长。4G网络投入时期开始于2013年,正式商用为2014年,随着商用的展开,三大运营商Opex费用大幅提升,2013-2016年Opex复合增速为3.18%。

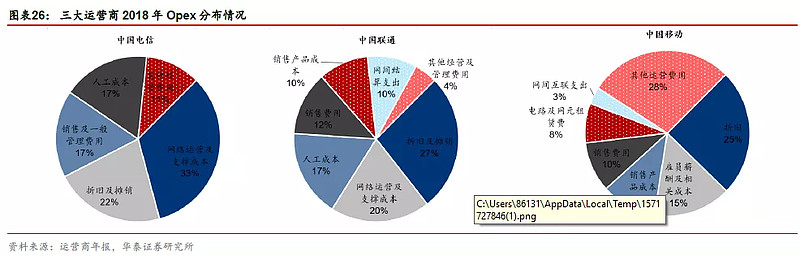

分析国内三大运营商Opex构成来看,主要包括折旧与摊销、网络运营及支撑成本、人员薪酬、销售通信产品成本、销售费用和网间结算费用等,其中除中国移动的销售产品成本占比较高外,三大运营商的运营商的Opex基本以折旧和网络运营成本为主。

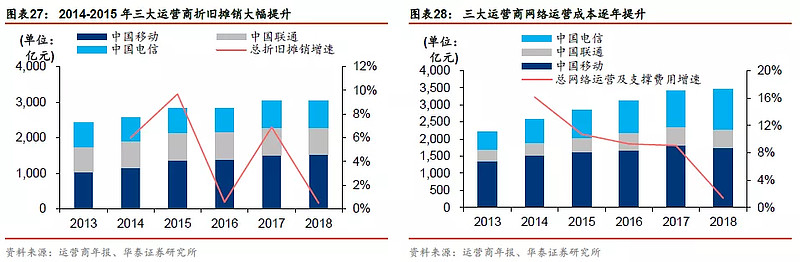

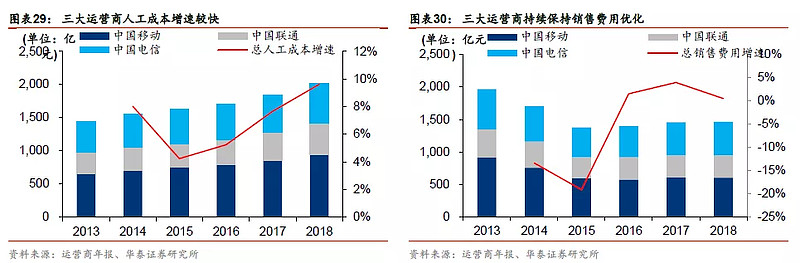

4G初期,三大运营商折旧和运营成本增速较高,但销售费用得到显著优化。从三运营商Opex拆分的增速情况来看,占比重较大的折旧摊销和网络运营成本在2014-2015年增速水平较高。人工成本方面也呈现较快增长的趋势。另一方面,三大运营商均实现销售费用显著优化,使得整体Opex增长得以管控。

销售费用和终端补贴费用仍具有优化空间。同时,与4G时期的差异来看,当前运营商对于终端补贴力度持续放缓,改变通过手机补贴、合约机等战略抢占市场的模式,近年来三大运营商终端补贴和销售费用率持续下降,2018年总终端补贴近140亿元,总销售费用占营业收入比重为10.4%。据流媒体网9月6日报道,相关主管部门要求运营商压降销售费用,中国移动计划到2021年,中国移动销售费用占收入比控制在6.4%以下,以2018年为基数,社会渠道费用三年压降20%,其中渠道酬金逐年下降20%,自2022年起全部取消渠道酬金,且禁止终端补贴。

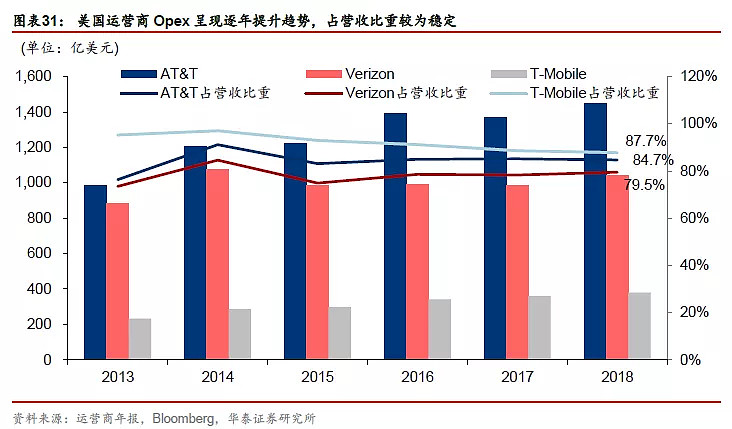

美国运营商Opex呈现逐年提升趋势,且占营收比重较为稳定。从Opex角度来看,美国运营商随着Capex加大投入,完善4G网络的性能的同时用户数逐年提升,使得网络运营成本Opex整体呈现逐年提升趋势,且运营成本占总营业收入比重相对稳定。

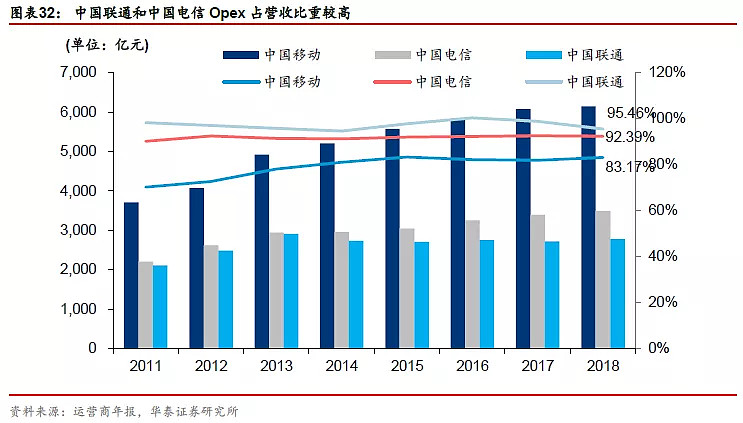

中国联通和中国电信Opex占营收比重较大,存优化空间,中国移动与海外运营商相比基本持平。分运营商来看,对比海外运营商Opex占营收比重,中国移动基本持平,2018年Opex占营收比重为83.17%,主要原因是中国移动在4G时期形成用户规模,带来营业收入的持续提升,同时不断优化销售费用和行政管理费用所致;中国电信和中国联通明显高于海外运营商,2018年Opex占营收比重分别为92.39%和95.46%,我们认为具有优化空间。

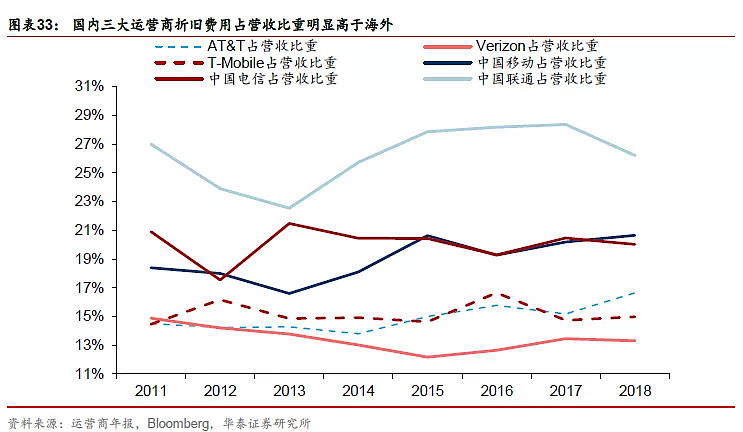

国内运营商折旧年限较海外运营商较小,导致折旧费用率较高。通过分析国内外运营商Opex,美国运营商Opex占营收比重较低,主要原因是折旧费用影响,海外网络设备折旧年限长达50年,而国内三大运营商网络设备折旧年限为10年,使得其折旧费用率处于较高水平。若剔除折旧影响,美国和中国运营商的运营成本占营收比重基本处于同一水平(2018年AT&T、T-Mobile、Verizon、中国移动、中国电信、中国联通剔除折旧费用后运营成本占营收比重费别为68.04%、72.77%、66.17%、62.51%、72.37%和69.23%)。

由此来看,面对持续网络建设投入,三大运营商Opex有望持续提升。在运营商Opex中,占比较大的分别为折旧和摊销费用以及网络运营成本,随着5G网络建设带来Capex持续提升,折旧和摊销费用将有所提升,另外5G时代面临着基站站点数和频段数进一步扩大,同时网络运营成本与运营商资产规模正相关,Capex的持续投入将拉动网络运营成本提升。

综合以上分析,近两年运营商在提速降费和价格竞争背景下,ARPU值持续下降,收入增长进入瓶颈期,而5G时代面临的Capex和Opex提升压力仍将延续,改善收入端成为可持续发展的关键。结合当前流量“科技属性”+“消费属性”提升,随着三大运营商流量资费的调整,进入提速降费2.0时代。对比国内通信消费需求端景气度明显强于海外,对运营商稳定ARPU值提供充分条件,改善运营商创收瓶颈的拐点可期。

三、5G时代,中国联通2022年有望实现近1000亿收入增量

3.1 5G带来To B增量业务,中国联通2019-2022年年均100亿增长体量

近年来运营商To B业务开展如火如荼。三大运营商近年来积极开展To B业务,包括IDC、物联网、视频、云计算、大数据等领域。2018年,中国联通实现产业互联网营业收入230.1亿元,占总营业收入比重为8.7%;中国移动应用及信息服务实现营业收入757亿元,占总营业收入比重为10.3%;中国电信信息及应用服务实现营业收入834.78亿元,占总营业收入比重为22.1%,其中排除短信业务影响,IDC、云计算等业务占比约为17%。

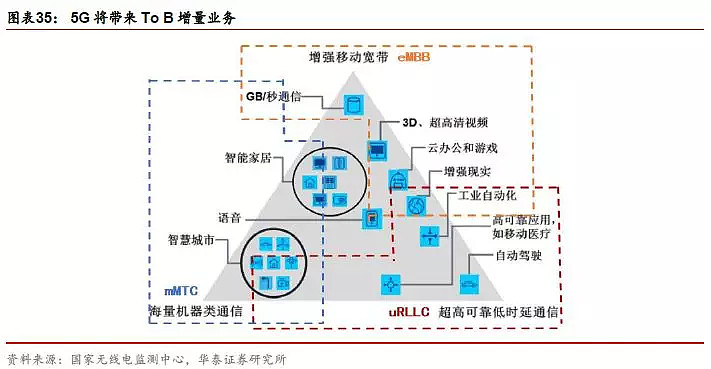

5G有望带来更好的消费体验。4G的峰值下载速率是1Gbps,5G峰值则为10-20Gbps;5G具有更好的用户体验速率的特征,4G网络环境下用户可获得的最低传输速率为10-100Mbps,而5G将达到100M-1Gbps;4G时延在30-50ms之间,而5G延迟将在1ms之内;4G每平方千米最大连接数为1万个,5G则为100万个。

5G将带来To B增量业务。2018中央经济工作会议提出2019年重点工作任务,其中特别指出加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。三大运营商有望积极响应国家号召,加快5G建设,努力拓展新的业务增长点,推进5G战略部署,从2C端业务逐步转向To B。5G应用场景下的物联网、车联网、工业互联网等方向,结合大数据和人工智能技术的发展,有望成为运营商拓展To B业务的增长点,助力营业收入进一步提升。

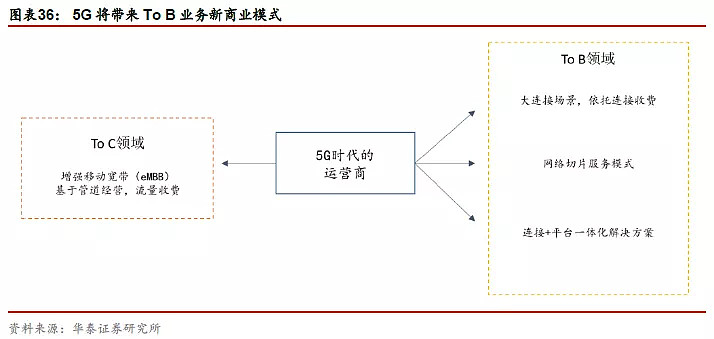

To B业务具有连接、网络切片以及解决方案等多元化商业模式。在5G时代,运营商在To B增量场景的推动将迎来新的商业模式,有别于To C业务“管道化”的角色。第一方面,5G带来大规模连接,对应连接设备和模组等收费;第二方面,5G时代运营商可根据网络切片服务实现对垂直行业用户收费;第三方面,运营商可依托5G网络服务提供商的角色优势,为客户提供连接+平台的一体化解决方案。

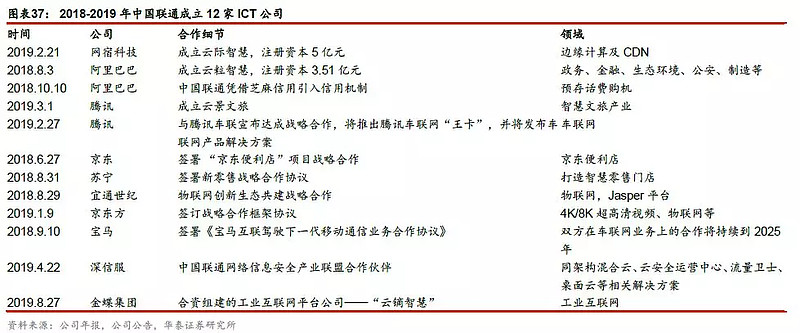

中国联通加强在互联网产业和垂直行业领域的布局。2018-2019年公司组建12个产业互联网公司,并与混改伙伴、行业龙头等公司开展业务层面合作;积极推动以投资或融资方式来开展资本层面的合作,积极在智慧冬奥、智慧医疗、智慧安防、5G车联网、智慧制造、智慧教育等众多5G创新业务领域进行拓展。

云网一体化推动To B业务,提供发展新方向新动力。基于SDN/NFV,面向政企用户提供云网融合、智能化网络服务,同时打造“云+网+X”政企新融合模式,拉动基础业务发展,与阿里、腾讯战略合作伙伴开展云业务合作,打造以 “沃云”为品牌的公有云产品,与阿里成立合资公司,打造定制化的应用软件服务,带动云、网收入快速增长,首年推出已签约项目逾300个。

5G带来中国联通To B业务增量收入,实现2019-2022年平均收入增长接近100亿元。随着5G商用,中国联通互联网相关的To B业务有望持续保持高速增长,IDC、云计算、物联网等行业多点开花,为总营业收入贡献增长动力。从增长绝对值上看,预计2019-2022年有望实现每年平均收入增长体量接近100亿元。

3.2 5G有望实现ARPU值改善和增量收入

4月5日,韩国三大运营商公布5G套餐资费标准。目前韩国电信服务主要由SK电讯(SKT)、韩国电信(KT)、以及LG U+(LG旗下三个电信公司合并而成)三家运营商承担,根据三家运营商公布的5G套餐资费情况显示,SKT与KT两家运营商的最低档5G套餐为55000韩元(折合人民币325元),包括8GB数据流量,LG U+包括9GB流量。当套餐资费晋级至7.5万韩元(折合人民币444元),SKT和LG U+套餐的数据流量提升到150GB,这两家运营商9.5万韩元(约合人民币562元)档的套餐分别供给200GB和250GB的数据流量。另一家运营商KT则是在8万韩元以上的套餐均供给不限量数据流量,但在上网速度方面有所差异。可以看出韩国初期公布的5G资费价格(主打套餐7.5万韩元,即444元人民币)较4G套餐有大幅提升。

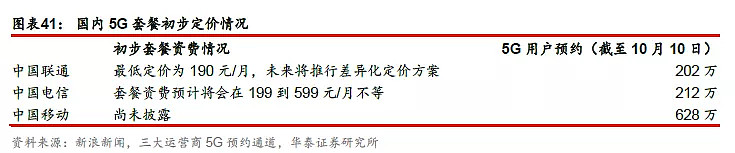

国内5G初期套餐价格出炉,用户预约数超过1000万,三大运营商有望带来ARPU值改善。8月15日,在中国联通2019年度中期业绩发布会上,中国联通董事长兼首席执行官王晓初披露联通5G套餐最低定价为190元/月,未来将推行差异化定价方案。北京日报在8月13日报道中对外披露,中国电信版的套餐资费预计将会在199到599元/月不等。从三大运营商5G预约通道数据来看,截至10月10日,中国移动、中国联通、中国电信的5G预约用户数分别达到628万户、202万户、212万户,合计超过1000万户,5G商用脚步临近。

3.3 5G带来中国联通收入增长弹性,EBITDA持续提升为自由现金流奠定基础

假设条件:

1、 根据目前美国移动用户渗透率超过120%,根据当前我国移动通信发展迅速,以及5G时代我国的先发优势,预计我国2022年我国移动用户渗透率达到同等水平。

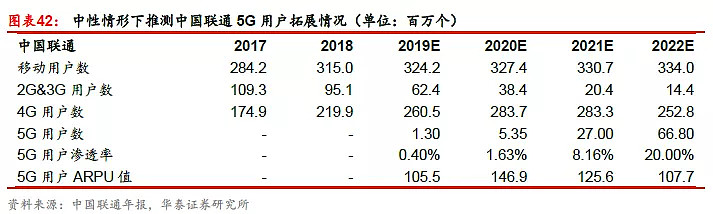

2、 中国联通5G用户数占三大运营商总5G用户数20%(根据2018年底三大运营商4G用户占比情况)

3、 假设5G初期单月ARPU值和2022年12月ARPU值数值,期间按照每月等比例下降/上升。

4、 2019-2022年4G用户资费企稳,2G&3G用户ARPU持续稳定。

5、 2021年完成全部2G用户退网,3G用户部分退网,预计到2022年2G和3G用户总退网比例为85%。

下面设置5G用户渗透率和5G用户ARPU值为敏感因子,做出合理分析如下:

1、 5G用户渗透率方面,参考4G时期自2009年发展,Juniper于2012年统计数据显示美国LTE用户渗透率为22%,韩国LTE用户渗透率37%,另外,由于终端产品成熟需要一定周期,在5G商用前期渗透率提升较慢。

2、 根据当前三大运营商披露的5G套餐资费计划,合理预测5G商用初期用户ARPU值为170元。

3、 根据海外4G初期LTE 用户渗透率情况,以及我国3G和4G时期用户ARPU下降的趋势(由ARPU值2010年的150元下降到2013年76元,下降幅度接近50%),故而以2022年底5G用户渗透率为25%,ARPU值为120元为乐观情形,渗透率和ARPU值分别设定20%和100元为中性情形,15%和80元为悲观情形。

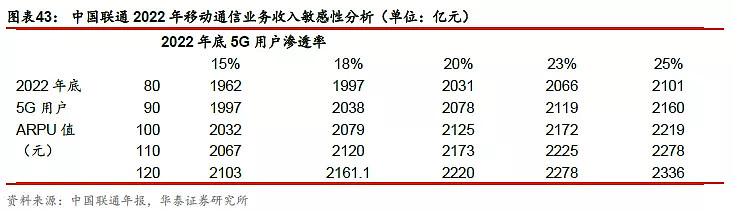

5G C端用户将带来400-800亿收入增量。对中国联通2022年移动业务收入情况进行敏感性测试,假设5G用户渗透率的变化值分别为2.5%,5G用户资费的变化值为10元。预测悲观情况下,2022年中国联通移动通信业务收入1962亿元,较2019预测值(投资建议中预测的2019年移动通信业务收入为1533亿)增长429亿元;中性情况下,2022年移动通信业务营业收入为2125亿元,较2019年预测值增长592亿;乐观情况下,2022年移动通信业务收入2336亿元,较2019预测值增长超过803亿。

从运营商的商业模式来看,持续的资本开支增进网络能力,提升客户满意度,从而使用户数和ARPU值持续提升,规模效应带来收入和盈利的持续增长,获得良好的经营现金流,进而投资网络建设和维护升级,形成“资本开支—网络能力—客户规模—收入提升—自由现金流—资本开支”的良性循环。故而EBITDA持续增长,为中国联通5G资本开支奠定基础。

根据预测情况,To B业务营业收入2022年较2019年增长为385.5亿元,To C业务按照中性情况预测,2022年营业收入较2019年增长592亿元,从而2022年5G带来B端和C端业务收入增量近1000亿元。

四、公布共享共建方案,加速5G建设进程

工信部已于2019年6月正式发放5G商用牌照。2019年上半年,中国联通率先发布5G品牌5Gn,目前,中国联通正式宣布在北京、上海、广州、深圳、杭州、雄安、南京7个城市率先开通5G试验网。据中国联通半年报业绩发布会,预计2019年公司将在40-50个城市推进5G网络建设,计划建设超过4万个基站。

8月22日,中国电信发布2019年度半年度财报,计划今年将在约50个城市建设4万个5G基站,并表示将力争在2020年启动面向SA的网络升级,对外开放基于SA的边缘计算、网络切片等5G差异化网络能力。

联通电信共享共建方案落地。9月9日晚,中国联通和中国电信分别发布双方5G网络共建共享合作公告,采用接入网共享方式,核心网各自建设,5G频率资源共享。对比公司在此前中报业绩说明会对于共建共享初步方案,本次方案细化了对于省份的分担,双方将在15个城市分区承建5G网络,其中北方5个城市按照联通电信为6:4比例建设,南方10个城市按照4:6比例建设;另外,中国联通独立承建广东9个地市、浙江5个地市以及北方8省;中国电信独立承建广东10个地市、浙江5个地市、和南方17个省。

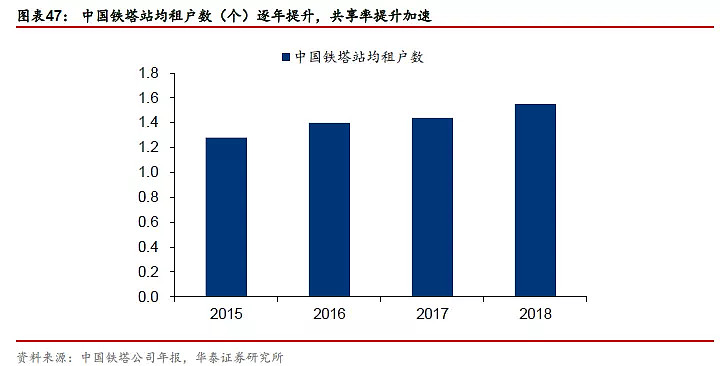

共享站址资源,提升铁塔资源优化。中国铁塔的成立是三大运营商迈出共享规划的第一步,承载着减少通信行业重复建设、降低行业运营成本、促进行业提质增效均衡发展的使命。随着铁塔共享率的逐步提升,不仅使中国铁塔公司盈利能力持续提升,另一方面也使得运营商的运营成本得以优化。

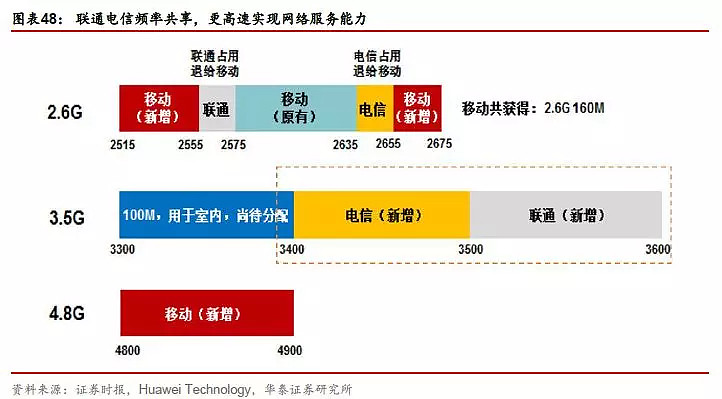

频率共享,更高速实现网络服务能力。联通和电信进行5G网络共建共享,特别是双方连续的5G频率共享,共享后两家运营商将实现3.5GHz的200MHz带宽,有助于降低5G网络建设和运维成本,高效实现5G网络覆盖,快速形成5G服务能力,增强5G网络和服务的市场竞争力,提升网络效益和运营效率。

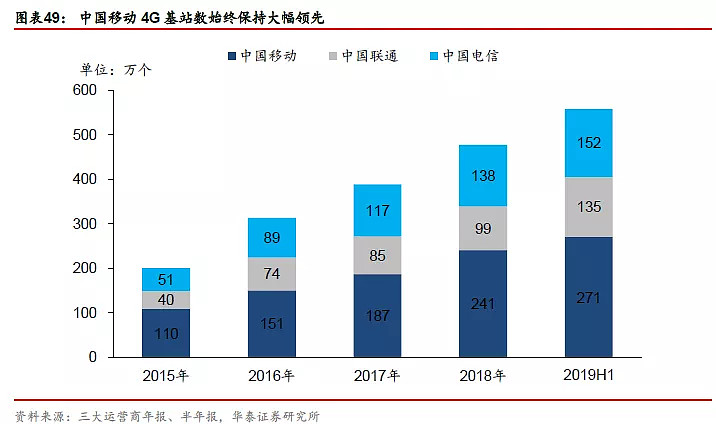

共享共建加速5G网络建设进程。对比4G时期,中国移动始终呈现大幅领先势头,两家运营商经过4G建设后周期的持续追赶,在2019年半年度实现两家运营商4G基站数与中国移动基本持平。5G时代,联通和电信共建共享将有利于加速5G建设进程,同时避免重复建设造成的资源浪费,形成与中国移动齐头并进,推动我国整体5G网络整体性能快速提升。

市场化结算保证双方利益。公告中还指出两家运营商将以共建共享效益最大化、有利于可持续合作、不以结算作为盈利手段的原则,以公平市场化结算。这一表态也明确了流量单价快速下降的时代终将结束,共赢的可持续发展开启5G时代新篇章。

五、混改红利逐步凸显,经营状况V型反转

5.1 混改引入战略投资者,管理层注入新鲜血液,红利逐步凸显

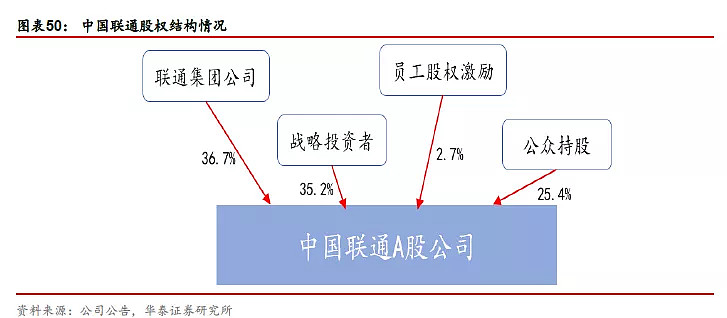

联通迈向混改。自2017年8月16日中国联通正式宣布混改,作为第一批试点混改的央企,中国联通非公开发行 A 股引入战略投资者合计持有公司约35.19%股份,混改完成后,联通集团对中国联通A股的持股比例将从原来的63.7%降低到36.7%,同时引入互联网公司、垂直行业公司、金融企业产业集团和产业基金四类战略投资者。另外,中国联通董事会引入李彦宏、胡晓明、卢山、廖建文、尹兆军5位外部战略投资者,其中BATJ各一位,有望为公司在云、大数据等业务领域布局贡献核心力量。

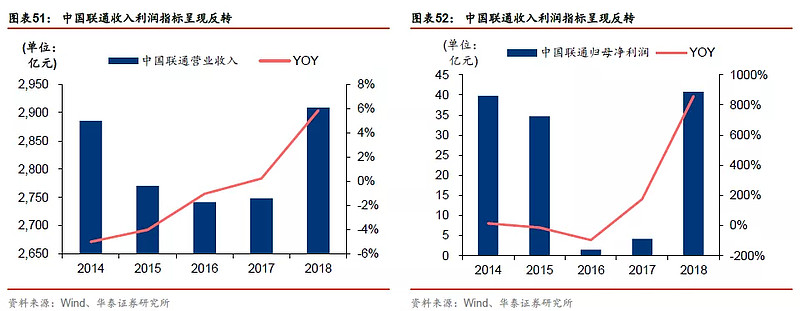

收入利润反转,业绩上升态势明显。2017年下旬,联通混改正式启动,当年营业收入增速实现正增长。此后,公司持续进行各项业务的拓展,实现2018年持续正增长。同时,2018年公司实现净利润93.1亿元,同比452.3%,实现归母净利润40.81亿元,同比增长858.3%,实现了在营业成本方面的有效管控。

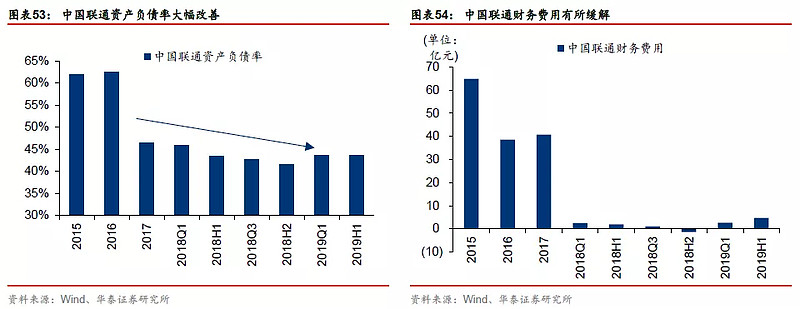

资产负债率逐步降低,杠杆结构得到优化,现金流大幅改善。混改结束后,联通新获得注入资金 750 亿元,削减了短期借款压力,同时负债和财务费用有所下降,中国联通杠杆率改善明显。截至2019H1,公司资产负债率较混改实施前由60.24%降至43.61 %,财务费用由2017年的40.79亿元,降为2018年的-1.38亿元。

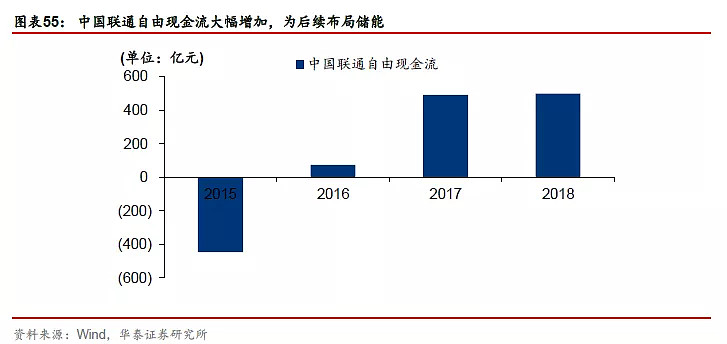

自由现金流增加。延续2016年自由现金流首次反转为正值的动力,2017年达到492亿元,增速高达563.07%,为后续 4G 网络的扩容以及 5G 网络的建设提供了有利环境。

5.2 盈利能力改善,互联网化规模凸显,打造长远发展基石

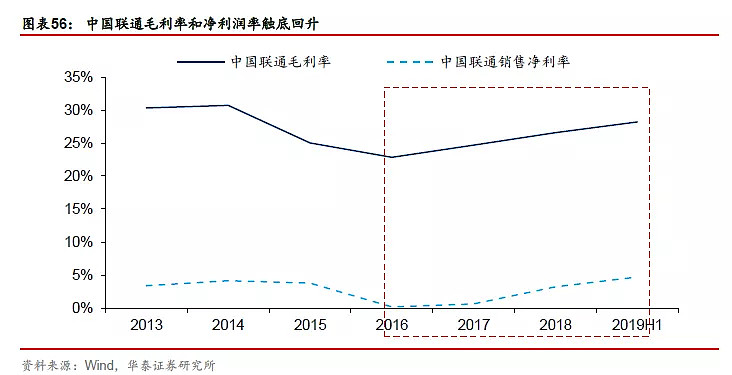

中国联通与战略投资者的资源整合开始发挥积极作用,借助互联网巨头的网络资源,与腾讯、阿里、京东、百度等开展线上触点合作,采用 2I2C 模式进行获客,有利于激发企业内生动力,截至2019H1,毛利率较2016年提升5.35个百分点,同时盈利能力显著提升,净利润率较2016年提升4.53个百分点。

近年互联网在社会各行业深入渗透,IDC市场保持高速增长。根据IDC圈数据显示,2018年中国IDC业务市场总规模达1228亿元,同比增长29.8%。随着5G的发展,伴随流量入口的扩大,内容服务应用场景也随之扩大,对IDC的需求随之提升。

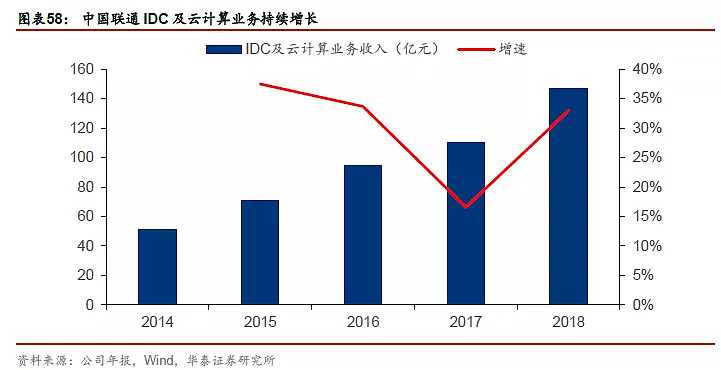

中国联通近年来一直加快推进新一代云数据中心的建设与布局,已经具备较强的 IDC 及云计算资源能力并实现规模收入。2015年公司IDC业务收入达70.7亿元,同比增长37.5%;2018年中国联通IDC业务实现147亿元收入,同比增长33%。

物联网市场规模持续稳步增长。根据中国产业信息网数据显示,2012年我国物联网产业规模为3,650亿元,2018年产业规模达到13,619亿元,7年间年复合增长率高达24.5%。预计到2020年,中国物联网整体市场规模将达到2万亿元。

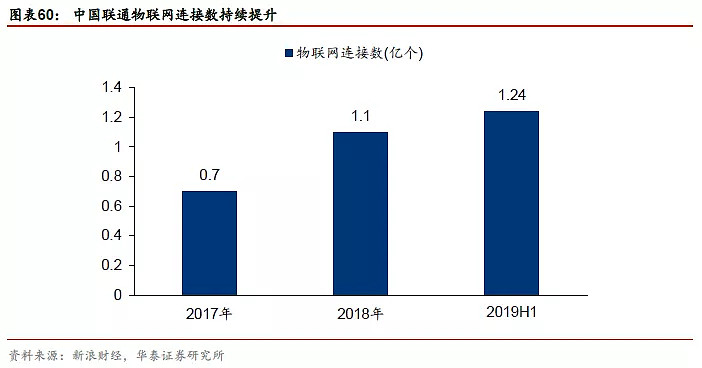

中国联通积极拓展物联网市场,物联网业务规模增长迅猛。2018年联公司物联网业务达到 21亿元,同比增长48%。中国联通早在2018年3月就成立联通物联网有限责任公司,推进联通物联网平台+生态战略,聚焦在智慧城市、可穿戴设备、车联网和智能制造等细分领域,2017年物联网连接数超过7000万个,截至2019年6月,连接规模已经突破1.24亿,可以看出中国联通积极推动物联网业务发展。

强强联合,中国联通携手优势企业精准定位物联网细分市场。2019年初,中国联通联合ARM打造中国物联网生态,引入ARM Pelion装置管理平台与Mbed OS作业系统,扩大物联网重点应用领域,包括公共设施、智慧城市、工业制造和零售。另外,中国联通也与阿里云IoT联合打造的联通物联网&阿里云“云连接产品,提供云网端一体化的物联网服务。依托中国联通物联网网络连接管理平台和阿里Link Platform平台,为多领域客户提供汇聚“连接+平台”优势的智能精准的解决方案产品。面对物联网碎片化严重现象,联通物联网联合华为共同打造轻量级IoT OS产品,基于IoT OS操作系统,打造涵盖芯片、模组、网络连接、平台、应用一体的完整端到端方案。