随笔50:中国半导体产业的思考:最坏的时间已过,Q2环比改善,下半年反转

原创: 郑震湘 科技真相 科技红利及方向型资产研究 2019-08-19

图表:华邦电营收季度情况,19Q1环比降幅有所收窄

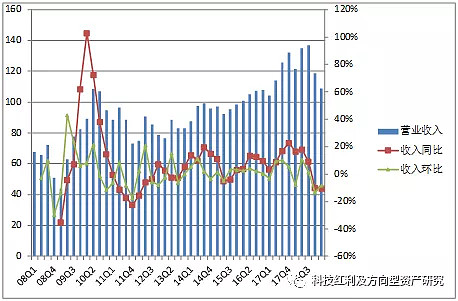

图表:华邦电营收季度情况,19Q1环比降幅有所收窄  3、中国大陆兆易创新:产业最底部依然看到强劲竞争力,Q2开始恢复成长。兆易创新在2019年1季报电话会议中对景气的判断:Q1见底,Q2开始逐季向上。去年从第2季开始逐季下滑,预计今年第2季度一定比第1季度好,第3季度判断会往上增长。公司预计2季度营收一定会环比1季度有成长,金额、量都会成长,3月单月从下跌收窄到同比正增长;这个趋势觉得四月份仍然在持续。3月恢复正增长,4月趋势更加强劲。分月度来看,去年下半年开始逐月负增长到今年2月,3月份重新恢复了正增长, 4月份增长势头更加强劲。存储具有周期性,景气下滑的时候去库存,需求下滑的时候去库存会导致下滑猛烈,需求回暖和补库存认为在未来会叠加形成,供应链库存水位看到很低。客户结构改善是公司的长期战略。汽车NOR的认证去年到今年1季度完成,今年1季度车载客户获得大幅度提升,预计客户数提升了一两倍。公司增加研发人员、增加研发投入,在市场不好的时候逆投资的想法,景气反转能有好收成。 3.1、产业底部:营收、净利润,均为近几个季度的最低点,库存去化快速进行 兆易创新营收季度下滑处于历史底部。19Q1兆易创新收入4.56亿元,同比下滑16%、环比下滑13%;同环比下跌速度均处于历史底部。公司的产品线更加丰富,在工业制造、无人机、导航、指纹识别、汽车电子等新领域渗透性持续加强。库存去化快速进行。经历了18Q3到19Q1的去库存阶段,目前公司存货水平呈现明显下降趋势。18年报存储芯片库存量同比减少15.53%、同时整体存货营收占比亦明显下降。19Q1在年报基础上存货继续下降至5.29亿元。我们预计随着中美相关问题缓和,下游需求回暖和传统旺季回补库存有望在未来两个季度叠加形成,同时跟踪下来目前渠道、终端的库存水位已经到较低水平,预计后续产品跌幅将收窄。 图表:兆易创新季度营收19Q1底部区域

3、中国大陆兆易创新:产业最底部依然看到强劲竞争力,Q2开始恢复成长。兆易创新在2019年1季报电话会议中对景气的判断:Q1见底,Q2开始逐季向上。去年从第2季开始逐季下滑,预计今年第2季度一定比第1季度好,第3季度判断会往上增长。公司预计2季度营收一定会环比1季度有成长,金额、量都会成长,3月单月从下跌收窄到同比正增长;这个趋势觉得四月份仍然在持续。3月恢复正增长,4月趋势更加强劲。分月度来看,去年下半年开始逐月负增长到今年2月,3月份重新恢复了正增长, 4月份增长势头更加强劲。存储具有周期性,景气下滑的时候去库存,需求下滑的时候去库存会导致下滑猛烈,需求回暖和补库存认为在未来会叠加形成,供应链库存水位看到很低。客户结构改善是公司的长期战略。汽车NOR的认证去年到今年1季度完成,今年1季度车载客户获得大幅度提升,预计客户数提升了一两倍。公司增加研发人员、增加研发投入,在市场不好的时候逆投资的想法,景气反转能有好收成。 3.1、产业底部:营收、净利润,均为近几个季度的最低点,库存去化快速进行 兆易创新营收季度下滑处于历史底部。19Q1兆易创新收入4.56亿元,同比下滑16%、环比下滑13%;同环比下跌速度均处于历史底部。公司的产品线更加丰富,在工业制造、无人机、导航、指纹识别、汽车电子等新领域渗透性持续加强。库存去化快速进行。经历了18Q3到19Q1的去库存阶段,目前公司存货水平呈现明显下降趋势。18年报存储芯片库存量同比减少15.53%、同时整体存货营收占比亦明显下降。19Q1在年报基础上存货继续下降至5.29亿元。我们预计随着中美相关问题缓和,下游需求回暖和传统旺季回补库存有望在未来两个季度叠加形成,同时跟踪下来目前渠道、终端的库存水位已经到较低水平,预计后续产品跌幅将收窄。 图表:兆易创新季度营收19Q1底部区域

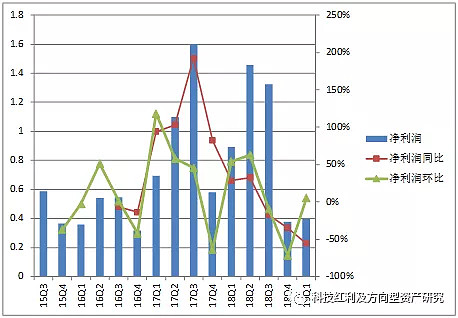

图表:兆易创新季度净利润19Q1见底

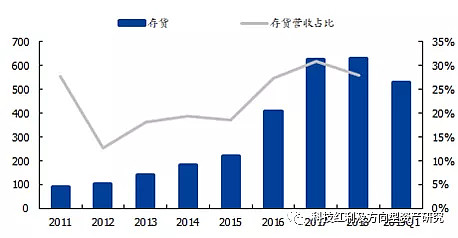

图表:兆易创新存货水平显著下降

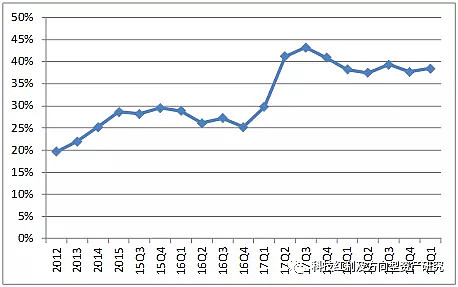

3.2、产业最底部依然看到强劲竞争力:毛利率依然维持高位,远好于全球龙头 毛利率是产品竞争力的核心指标,公司在产业底部毛利率依然维持高水平。18年公司综合毛利率38.25%相比17年39.16%仅下滑0.91%,分季度来看,19Q1实现毛利率38.48%,环比提升0.76%,同比还提升了0.24%。毛利率水平远好于全球龙头。19Q1毛利率较全球龙头旺宏高出了13.1%,旺宏毛利率同比下滑了16.7%,而同期兆易创新毛利率还有提升0.2%。兆易创新的毛利率水平也好于华邦电,由于华邦电19Q1数据未能获取,但从18Q4降幅趋势来看,兆易创新降幅少于华邦电2.4%。毛利率指标体现公司在产品结构、客户结构改善以及代工成本改善/议价的综合实力!新产品、新客户突破:产业链信息显示,兆易创新新切入智能耳机明星产品airpods 2,成为其主力供应商。随着包括苹果、华为等核心客户的切入,智能硬件与汽车、工控领域的切入,公司的毛利率有望保持显著高于全球龙头的优势竞争力。 图表:兆易创新毛利率在产业谷底依然维持高位

图表:兆易创新毛利率在产业谷底,较全球龙头拥有显著优势

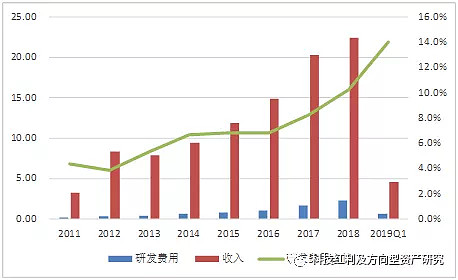

图表:兆易创新毛利率在产业谷底,较全球龙头拥有显著优势  3.3、研发费用逆势高企,成色足 研发费用逆势高企。2018年公司研发投入合计2.3亿,研发投入营收占比达到10.24%,较2017年提升2.0%,创历史最高;19Q1继续逆势加大投入,较18Q1研发费用多出2463万元,研发投入占营收比重提升至14.0%,较2018年提升3.8%,大幅续创历史新高。公司研发人员数量及比重大幅提升,其中研发人员数量从2017年底的253人扩张至2018年底344人,研发人员数量增加36%,研发人员数量占比从2017年底的61%提升至2018年底的66%。2018 年,公司推出了新一期股权激励计划,目前两期股权激励计划的激励对象覆盖率已超过全体在职员工的70%。 图表:兆易创新研发费用占比快速提升

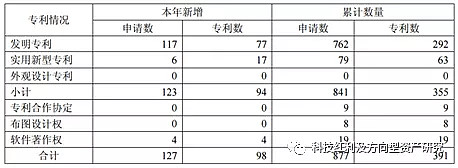

3.3、研发费用逆势高企,成色足 研发费用逆势高企。2018年公司研发投入合计2.3亿,研发投入营收占比达到10.24%,较2017年提升2.0%,创历史最高;19Q1继续逆势加大投入,较18Q1研发费用多出2463万元,研发投入占营收比重提升至14.0%,较2018年提升3.8%,大幅续创历史新高。公司研发人员数量及比重大幅提升,其中研发人员数量从2017年底的253人扩张至2018年底344人,研发人员数量增加36%,研发人员数量占比从2017年底的61%提升至2018年底的66%。2018 年,公司推出了新一期股权激励计划,目前两期股权激励计划的激励对象覆盖率已超过全体在职员工的70%。 图表:兆易创新研发费用占比快速提升  公司三项产品国内第一NOR\SLCNAND\MCU,逆周期研发,成色十足。公司已申请841项专利,获得 355项专利,其中2018年新申请专利123项,新获得专利94项,2018年新获专利占比达26.48%。2019年新获得专利94项中,77项为发明专利、成色十足。(1)NOR Flash 产品,针对物联网、可穿戴、消费类推出业界最小封装 1.5mm x 1.5mm USON8 低功耗宽电压产品线;针对有高性能要求的应用领域推出了国内首颗符合JEDEC规范的8通道SPI产品;针对工控、汽车电子等高可靠性及高性能领域推出256Mb、512Mb 等产品;并依据 AEC-Q100标准认证了GD25 全系列产品,是目前唯一的全国产化车规闪存产品,为汽车前装市场以及需要车规级产品的特定应用提供高性能和高可靠性的闪存解决方案。(2)NAND Flash 产品上,高可靠性的 38nm SLC 制程产品已稳定量产,具备业界领先的性能和可靠性,并将进一步完善小容量 NAND Flash 产品系列及相应 eMMC 解决方案。(3)进一步扩展MCU产品组合,针对高性能、低成本和物联网应用分别开发新产品。高性能M4 E103系列产品实现量产,在指纹识别、无 线充电等新型热门领域取得广泛应用。更低功耗和成本的M4 和 M23系列产品推出,继续保持M3和M4产品市场的领先优势。GD32E230 系列超值型微控制器新品,以最优异的性能和最经济的成本向市场推出。面对物联网发展需求,规划并开展无线 MCU 产品的研发。 图表:兆易创新2018年度新增专利与累计专利数量

公司三项产品国内第一NOR\SLCNAND\MCU,逆周期研发,成色十足。公司已申请841项专利,获得 355项专利,其中2018年新申请专利123项,新获得专利94项,2018年新获专利占比达26.48%。2019年新获得专利94项中,77项为发明专利、成色十足。(1)NOR Flash 产品,针对物联网、可穿戴、消费类推出业界最小封装 1.5mm x 1.5mm USON8 低功耗宽电压产品线;针对有高性能要求的应用领域推出了国内首颗符合JEDEC规范的8通道SPI产品;针对工控、汽车电子等高可靠性及高性能领域推出256Mb、512Mb 等产品;并依据 AEC-Q100标准认证了GD25 全系列产品,是目前唯一的全国产化车规闪存产品,为汽车前装市场以及需要车规级产品的特定应用提供高性能和高可靠性的闪存解决方案。(2)NAND Flash 产品上,高可靠性的 38nm SLC 制程产品已稳定量产,具备业界领先的性能和可靠性,并将进一步完善小容量 NAND Flash 产品系列及相应 eMMC 解决方案。(3)进一步扩展MCU产品组合,针对高性能、低成本和物联网应用分别开发新产品。高性能M4 E103系列产品实现量产,在指纹识别、无 线充电等新型热门领域取得广泛应用。更低功耗和成本的M4 和 M23系列产品推出,继续保持M3和M4产品市场的领先优势。GD32E230 系列超值型微控制器新品,以最优异的性能和最经济的成本向市场推出。面对物联网发展需求,规划并开展无线 MCU 产品的研发。 图表:兆易创新2018年度新增专利与累计专利数量  3.4、合肥DRAM项目可转债联姻,静待国之重器的开花结果 公司继续推进与合肥产投合作的 12 英寸晶圆存储器DRAM研发项目。2019年4月26日,公司与合肥产投、合肥长鑫集成电路有限责任公司签署《可转股债权投资协议》,约定以可转股债权方式投资 3 亿元,并继续研究商讨后续出资方案。根据2017公告,公司与合肥产投合作的19nm DRAM研发项目预算为180亿元,公司需负责筹集1/5对应36亿元资金,预计除本次可转股债权方式外后续还会有其他方式跟进。三种转股情形,均以注册资本净值产做评估,也就是意味着第一次3亿元的入资占比较预期中还要大。(根据公告显示,合肥长鑫集成电路有限责任公司注册资本20.05亿元。)如果未来兆易创新、合肥产投共同确认长鑫集成作为项目公司,则兆易创新以其对长鑫集成的可转股债权转为项目公司股权,转股价格为届时项目公司每一元注 册资本对应的净资产评估值。如果未来兆易创新、合肥产投共同确认其他已设立主体作为项目公司,则兆易创新应对项目公司增资且实缴出资 3 亿元,增资价格为届时项目公司每一元注册资本对应的净资产评估值。如果未来兆易创新、合肥产投共同确认新设立主体作为项目公司,则兆易创新应作为发起人对项目公司出资且实缴出资 3 亿元,出资价格为 1 元/1 元注册资本。 合肥长鑫作为三大存储芯片厂商中第一家正式投片的dram大厂,目前处于良率和产量爬坡关键阶段。公司公告显示:“因本项目涉及国家战略安全,披露合肥长鑫相关财务数据将导致项目规模及进展情况泄露,引起相关方过多关注,给项目安全带来潜在风险。因此,根据《上海证券交易所上市公司信息披露暂缓与豁免业务指引》及公司《信息披露暂缓与豁免管理制度》等相关规定,经履行公司内部审核程序,豁免披露合肥长鑫主要财务数据”。因此我们也不做过多揣测,DRAM在半导体行业的中重要性,推荐阅读前期《随笔-中国半导体产业的思考》系列与《亮剑》系列报告。 此外,2018 年,兆易创新与美国知名芯片设计商Rambus战略合作,设立合肥睿科微电子有限公司,以实现电阻式随机存取存储器(RRAM)技术的商业化,进一步拓展新型存储器市场布局。2001-2009年英特尔曾全力主导Rambus标准对抗DDR DRAM标准,一旦Rambus成为市场主流标准,那么韩国人数十年积累的优势将不复存在。Rambus是一家拥有深厚DRAM技术背景的公司,具体推荐阅读:《亮剑!国运之战:第四章》。可以看出,兆易创新在DRAM的布局是立体式、全局式的布局,期待其在DRAM领域的进一步进展。 根据公开资料,目前700+亿美金的DRAM市场,中国大陆份额几乎为0,出于安全可靠、供应链稳定等考虑需求迫切,急待研发突破、量产成功后的下游替代。目前合肥一期规划12.5万片/月产能占全球约10%,三期项目建设完成将满足近30%进口替代空间!静待国之重器的开花结果。 敬请您持续关注后续之《中国半导体产业的思考—随笔》系列! 注1:本文部分图表引用于互联网、公司公告等注2:本文相关专利说明引用于互联网以及国家相关专利机构等注3:本文相关公司信息引用于互联网,外媒、公司公告等注4:本文相关行业数据来自国家统计局、工信部等部委

3.4、合肥DRAM项目可转债联姻,静待国之重器的开花结果 公司继续推进与合肥产投合作的 12 英寸晶圆存储器DRAM研发项目。2019年4月26日,公司与合肥产投、合肥长鑫集成电路有限责任公司签署《可转股债权投资协议》,约定以可转股债权方式投资 3 亿元,并继续研究商讨后续出资方案。根据2017公告,公司与合肥产投合作的19nm DRAM研发项目预算为180亿元,公司需负责筹集1/5对应36亿元资金,预计除本次可转股债权方式外后续还会有其他方式跟进。三种转股情形,均以注册资本净值产做评估,也就是意味着第一次3亿元的入资占比较预期中还要大。(根据公告显示,合肥长鑫集成电路有限责任公司注册资本20.05亿元。)如果未来兆易创新、合肥产投共同确认长鑫集成作为项目公司,则兆易创新以其对长鑫集成的可转股债权转为项目公司股权,转股价格为届时项目公司每一元注 册资本对应的净资产评估值。如果未来兆易创新、合肥产投共同确认其他已设立主体作为项目公司,则兆易创新应对项目公司增资且实缴出资 3 亿元,增资价格为届时项目公司每一元注册资本对应的净资产评估值。如果未来兆易创新、合肥产投共同确认新设立主体作为项目公司,则兆易创新应作为发起人对项目公司出资且实缴出资 3 亿元,出资价格为 1 元/1 元注册资本。 合肥长鑫作为三大存储芯片厂商中第一家正式投片的dram大厂,目前处于良率和产量爬坡关键阶段。公司公告显示:“因本项目涉及国家战略安全,披露合肥长鑫相关财务数据将导致项目规模及进展情况泄露,引起相关方过多关注,给项目安全带来潜在风险。因此,根据《上海证券交易所上市公司信息披露暂缓与豁免业务指引》及公司《信息披露暂缓与豁免管理制度》等相关规定,经履行公司内部审核程序,豁免披露合肥长鑫主要财务数据”。因此我们也不做过多揣测,DRAM在半导体行业的中重要性,推荐阅读前期《随笔-中国半导体产业的思考》系列与《亮剑》系列报告。 此外,2018 年,兆易创新与美国知名芯片设计商Rambus战略合作,设立合肥睿科微电子有限公司,以实现电阻式随机存取存储器(RRAM)技术的商业化,进一步拓展新型存储器市场布局。2001-2009年英特尔曾全力主导Rambus标准对抗DDR DRAM标准,一旦Rambus成为市场主流标准,那么韩国人数十年积累的优势将不复存在。Rambus是一家拥有深厚DRAM技术背景的公司,具体推荐阅读:《亮剑!国运之战:第四章》。可以看出,兆易创新在DRAM的布局是立体式、全局式的布局,期待其在DRAM领域的进一步进展。 根据公开资料,目前700+亿美金的DRAM市场,中国大陆份额几乎为0,出于安全可靠、供应链稳定等考虑需求迫切,急待研发突破、量产成功后的下游替代。目前合肥一期规划12.5万片/月产能占全球约10%,三期项目建设完成将满足近30%进口替代空间!静待国之重器的开花结果。 敬请您持续关注后续之《中国半导体产业的思考—随笔》系列! 注1:本文部分图表引用于互联网、公司公告等注2:本文相关专利说明引用于互联网以及国家相关专利机构等注3:本文相关公司信息引用于互联网,外媒、公司公告等注4:本文相关行业数据来自国家统计局、工信部等部委