中国平安这家上市公司,相信大家都不陌生,2007年登陆沪市主板市场,一上市便得到了广大投资者的关注,并且刚好处于大牛市期间,年度最低股价至最高上涨超2倍,可见当时热度之高。不过,2008年熊市到来时,中国平安的下跌也是凶猛,股价称之为“腰斩”一点儿也不为过,跌幅近85%!

2008年实在太壮烈了,以致于未来在数年的时间里,股价一直呈现着横盘震荡的状态,直到2014年末才逐渐改变这一局面。随着近些年公司业绩保持良好成长,股价才进入了上升通道中,逐渐摆脱了2008年时的阴霾。

2020年年度财报情况:

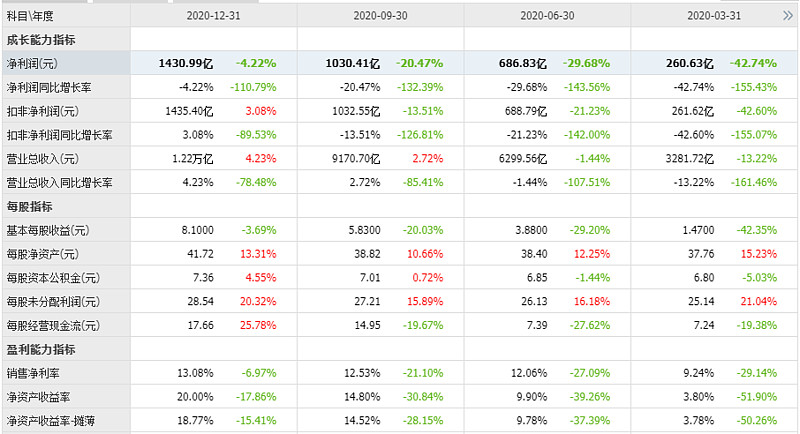

近期,中国平安倒发生了一个“怪事儿”,明明业绩“炸裂”,但股价却不涨反跌。根据公司披露的2020年度年报财报显示,公司年度实现总收入13214.18亿元,同比增长3.8%,实现归属于母公司股东的营运利润1394.7亿元,同比增长4.9%,实现归属于母公司股东的净利润1431亿元,同比下降4.2%。

虽然,净利润有所下降,可情况已经算是超预期了。毕竟2020年1-3季度净利润同比增长率分别为:-42.74%、-29.68%、-20.47%,不仅三个季度财报均为负增长,众机构对公司年度净利润同比增长率预测也颇为悲观,预测均在下降15%左右。而当前,年度净利润同比-4.2%,算是超预期的表现了。

不过,中国平安业绩超预期归超预期,股票价格却一定都没有超预期的表现,还不涨反跌,较1月高点位置下跌幅度近10%。公司明明是好业绩,为什么股票价格却不如意呢,这是发生了什么吗?

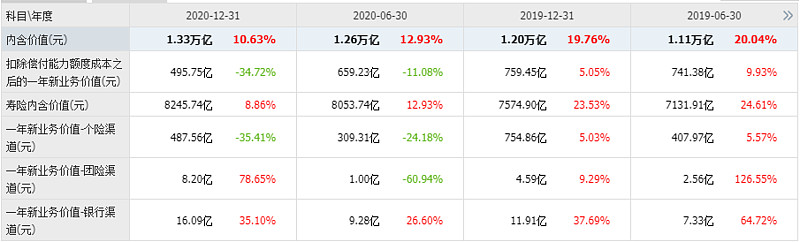

要说原因,或是寿险及健康险业务实现新业务价值只有495.75亿元,同比下降34.7%,较前三季度进一步扩大7.58%;新业务价值率为33.3%,同比下降14%,较前三季度进一步走低。实现新单保费同比减少10.52%;公司个人寿险代理人同比减少12.3%,代理人渠道实现新业务价值同比下降37.1%。可能是因为寿险及健康险、从业人员的数据下降幅度比较大,市场对平安未来预期萎靡,故而造成股价的大幅下杀。

我们看问题,还是要客观理性地看待,不能一概而论。平安产险方面,营运利润虽然同比下降22.9%,但实现原保险保费收入却同比增长5.5%。非车险+意外及健康险业务同比增长17.08%。不但如此,公司净投资收益率为5.1%,总投资收益率为6.2%,也是高于同行的。

所以,从中国平安整体2020年年度财报来看,还是可圈可点的。虽然寿险及健康险业务方面有所不及预期,但整体却有超预期表现。当前股价下杀,或是投资者情绪化砸盘所致,与公司的基本面没有太大的关系。

市场对未来业绩的看法:

2020年已经过去,再将目标聚焦于2020年,未免格局太小,放眼未来才是“星辰大海”。当前,市场对中国平安未来二年的业绩预测,算是乐观,或有超预期的呈现。2020年受疫情的影响,公司业绩基数比较低,也正因为如此,对于公司来说,2021年公司的业绩确定性相对较高。以当前市场普遍观点来看,预测2021年、2022年中国平安净利润同比增长率分别增长15%、12%以上,并且,或还存在超预期的呈现。那么,对应的估值如何呢?

估值分析:

根据中国平安2020年的情况参照现在的股票价格计算,估值约为10.2倍。当然,现在再以2020年的情况进行计算,多少是不合适的,毕竟已经进入2021年。对应2021年的情况参照现在公司的股票价格测算,估值约为8.9倍。对应2022年的情况计算,估值不足8倍。

近些年,中国平安的估值平均区间在10.8倍-17.6倍,对比现在8.9倍以及2022年不足8倍的估值,当前的估值处于合理区间下沿位置,甚至还存在被低估的情况。

综合来说,中国平安这家上市公司披露的2020年年度财报,虽说寿险及健康险方面有大幅下降情况,但整体净利润下降幅度不大,较一二三季度局面有明显好转。现在,公司股价接连下跌或是投资者情绪化抛售所致,或者与投资者误解公司业绩呈现所致,与公司整体基本面影响关系不大。在2020年业绩基数低的基础上,对应2021年的业绩确定性还是很高的。从估值的角度分析,公司10.8倍-17.6倍的平均估值波动区间,对比8.9倍的估值,处于合理区间,甚至还存在被低估的迹象。至于2021年股价能否实现翻倍,只能看公司的实际情况以及投资者的热度了。

好了,关于中国平安我们就点评分析到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!