$亿纬锂能(SZ300014)$ 根据我目前读到的财务信息,2018年是亿纬锂能公司向优秀企业迈进的重要一年,行业龙头初现,继续保持观察。分析如下:

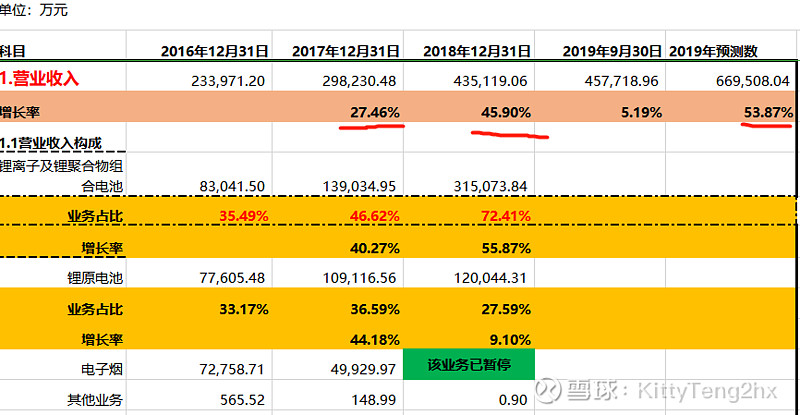

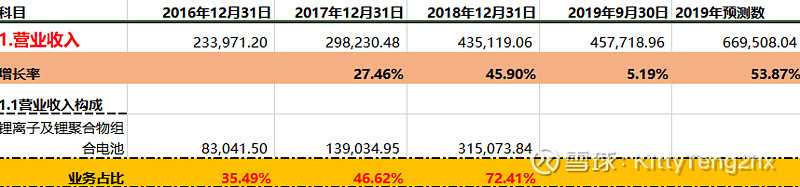

一、营业收入主要构成业务分析

公司营业收入整体表现不错,增长幅度达20%以上,2018年高达45%,根据2019年预测值,公司营业收入增长率创了新高。营业收入构成中,公司主力发展“锂离子及锂聚合物组合电池”板块,占比和增长率逐年快速增长,也是公司营业收入整体增长的主要力量,该板块应该就是公司未来发展方向。

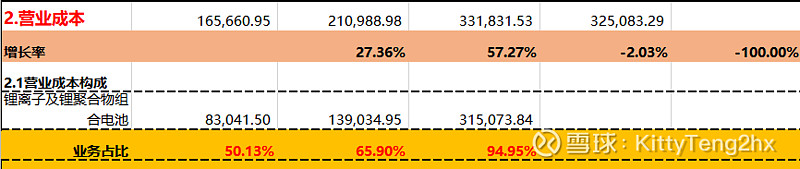

二、营业收入与营业成本主要构成分析

对比“锂离子及锂聚合物组合电池”营业收入和营业成本的占比分析:从2016年起,公司主要精力和成本主要放在改板块,成本和营收良性同增长,在2018年,该板块成本占比高达94.95%;该板块营收在2018年高达72%,因此估测该板块在2018年无论是技术还是购销达到了稳定成熟状态,确定为公司发展的一个重要的转折点,未来三年是公司收获的三年,预计公司将迎来非常可观的业绩。

2018年作为公司发展的转折年,这一分析结论也充分表现在股价之中,如图:

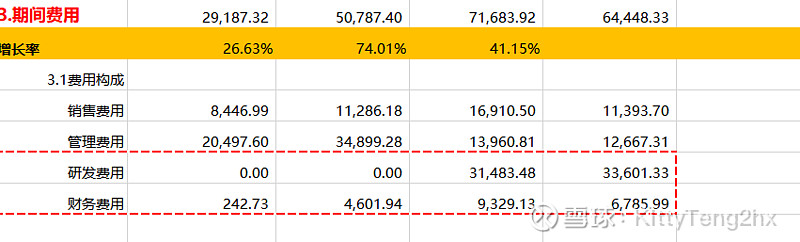

三、期间费用分析

特别留意2018年起,公司研发费用投入3亿起步,可能公司在研究开发新的技术,为公司下一阶段的发展铺设基础。存在疑问,为什么公司在2018年才出现研发费用呢?究竟是以前的研发都能形成无形资产还是公司2018年开始才进行自主技术研发,那么一直以来的技术是买来的?查看了资产负债表中的“无形资产”项,得到的结果是以前年份内部研发都形成的无形资产,有机会再扒扒技术端,看看究竟。同时财务费用也是大幅增加,可能公司正处于高速发展和扩张阶段,值得期待。

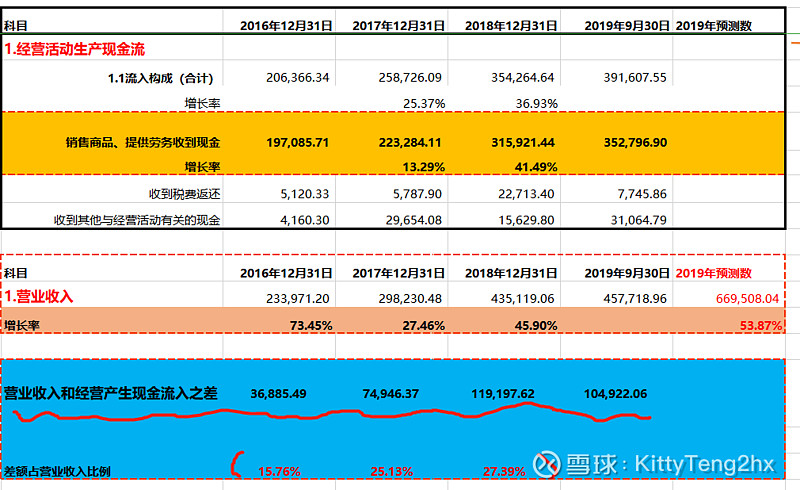

四、营业收入与现金流入分析

主要看“营业收入和经营产生现金流入之差”,这里体现的是账面上赚到前和实际收到的钱的差额,侧面看出公司信用政策,业绩扩张情况、销售渠道所处的地位等,正数差额越大,说明公司收现能力差,被销售商压货款,销售端表现为弱势,由于 没有所谓行业标准对比,所以我从营业收入增长率和“营业收入和经营产生现金流入之差占比营业收入的比例”作为比较判断标准。从以上数据看出,公司营业收入从2017年-2018年间是保持快速增长的速度,但是公司“营业收入和经营产生现金流入之差占比营业收入的比例”一直维持在25%--27%的稳定水准,没有随着营业收入增长而增长说明公司在供货销售方面有一定的“江湖地位”或者说公司应收信用管理水平高或者说销售端变现为强势。

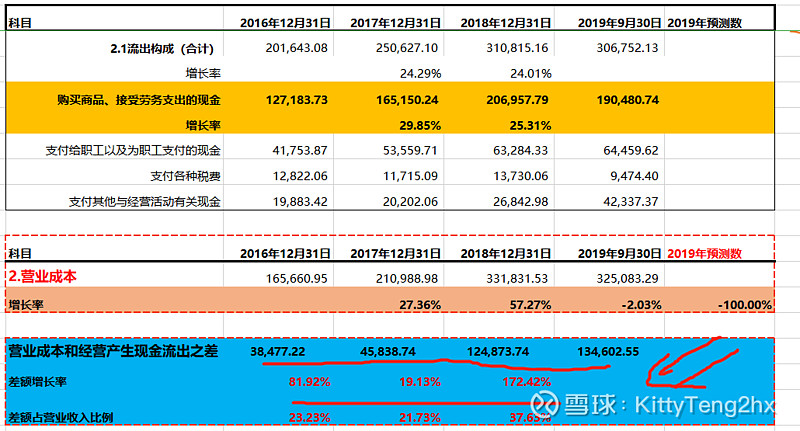

五、营业成本与现金流出分析

主要看“营业成本和经营产生现金流出之差”,这里体现的是账面上赚到前和实际收到的钱的差额,差额为正数越大,说明公司对供应商的议价能力越强,地位越高。很明显,公司的“营业成本和经营产生现金流出之差”无论是在增长率还是占比,都是处在一个非常优质的水准,特别是在2018年,数值有了一个质的突破,体现公司对供应商的的谈判所处优势地位越来越明显,行业龙头初现。

抛开常见的财务分析比率,只是为了见到最真实“你”,希望自己未来有时间去把亿纬锂能公司财务各个方面做一个系列的分析。