今年以来提议下修的转债一共13只,本文希望从这些提议下修的转债的数据和表现提取出可能的一些共性,从而挖掘出一些投资机会。

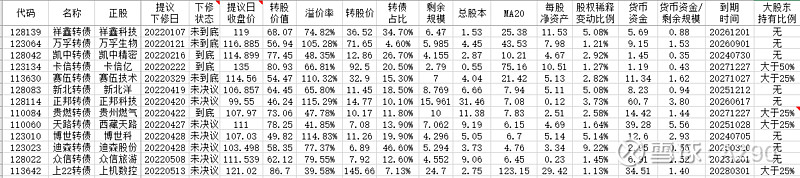

各提议下修转债相关数据如下:

数据说明:

1)数据均为董事会提议下修日数据或者距离其最近的可获取数据;

2)下修底价和调整后的转股价在1%的偏差内,均认为下修到底;

3)贵燃转债大股东持有比例实际为二股东;

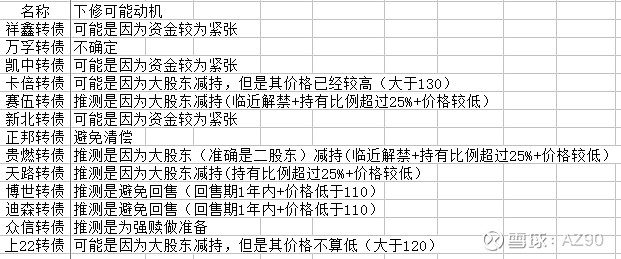

基于以上数据,推测可能的下修动机:

怎么说了,有些动机看上去可能比较确定,比如正邦转债是为了避免清偿,有些了推测是因为这些或那些因素,但是具备了这些因素的也不见得会短期内下修。当然如果你具备和公司较强的电话沟通能力在确定性上可能会有所加成。

也就是说下修整体上看是不确定性较大的,本文的重点在于从董事会提议下修到股东大会确认下修,是否有参与的价值?

我设定了如下条件:

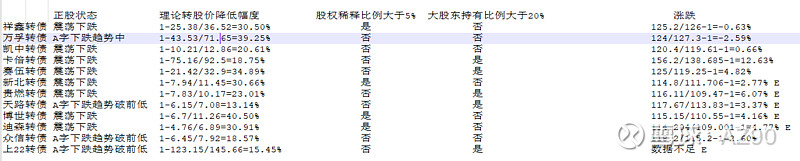

1) 正股非上升趋势/非A字下跌趋势中;

2)以下3个条件至少满足2个条件:

A. 理论转股价降低幅度大于20%:衡量转股价值提升幅度;

B. 股权稀释比例小于5%:衡量对大股东控股权的影响程度;

C. 大股东持有比例大于20%:衡量大股东的利益相关程度;

通过以上条件后,买入价不能高于提议下修当日收盘价3%以上;

数据说明:

1) 正邦转债因为是避免清偿所致,被动下修排除,此处不再列出;

2) 理论转股价降低幅度=1-预估转股价:MAX(每股净资产,MA20)/目前转股价,其中每股净资产使用了提议下修日可获取的最近一期经过审计的财报;

3) 股权稀释比例=剩余规模/当前转股价/总股本-剩余规模/ MAX(每股净资产,MA20)/总股本;

4)涨跌计算中,买入价为提议下修公告后下一个交易日收盘价,卖出价为确认下修公告后下一个交易日开盘价,涨跌带了E表示还未召开股东大会,卖出价为最新收盘价;

在已经召开股东大会下修的转债中,基于条件筛选,可以筛选出:

在未召开股东大会下修的转债中,可以筛选出:

说明:

贵燃转债虽然已经召开股东大会,但是因为确认下修公告后下一个交易日还未到来,因此仍然归于“未召开股东大会下修“中。

具体盈亏如下:

整体上看,符合条件的和不符合条件的收益差异还是较为显著的,值得注意的即使是无脑摊大饼,所有提议下修转债收益依然还有3.51%。

综上所述,在提议下修和确认下修之间,是否通过下修,下修是否到底存在着不确定性,因此结合大股东潜在下修意愿和理论下修程度以及正股走势,在这些预备下修转债中进一步筛选是能够获取超额收益的。