有一只转债最近连续发布减持公告,之前有些文章也有所讨论,推断存在下修的可能。

其实我是存疑的,控股股东或者一致行动人减持可转债和下修有关系吗?我搜索了2020年和2021年的记录,在所有发布过减持公告以及下修过的公司是否存在关联?结果是看上去没有什么前后关系,唯二日期比较接近的是海兰转债和北陆转债。

可以看到最接近的也是和提议下修日在同一天,反倒是很多公司趁下修之后减持清仓可转债,比如

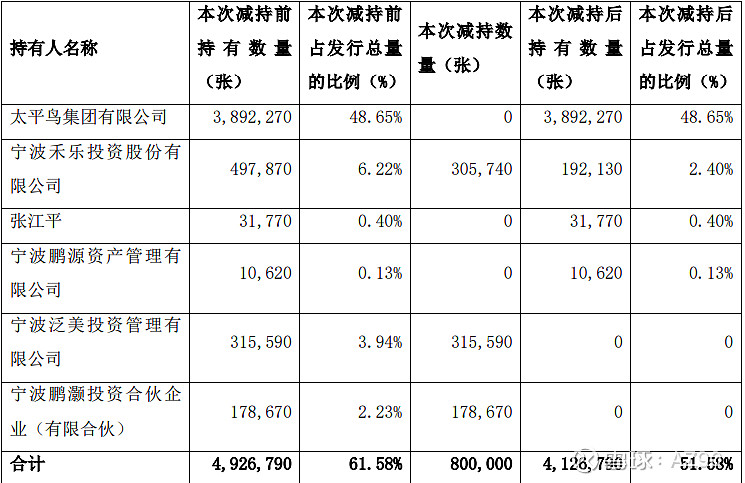

但是从以上案例也是可以看到在大股东没有减持的情况,只要其他存在关联的股东减持清仓也是可以让赞成比例过2/3的。再回到这只转债上来看,这只转债是太平转债,减持后持有比例如下:

去年三季报的十大股东:

综合后面的股份减持公告汇总计算如下:

泛美8.85+鹏灏6.19+禾乐3.72+陈红朝(总经理)9.32=28.08%

除去没有投票权的大股东外,剩余10大持股比例=1.62+1.26+1.03+0.99+0.67=5.57%

非10大合计持股比例=100-28.08-48.11-5.57=18.24%

也就是说即使十大股东后五名全部投反对票,也要非10大股东将近一半的股数出席并投反对票才能使下修不通过,可能性较小,即以目前的持股比例提议下修是没有问题的。

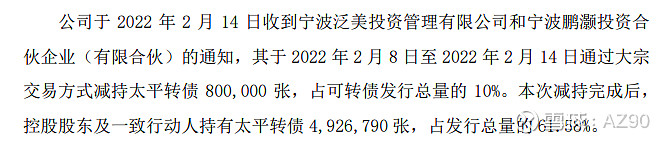

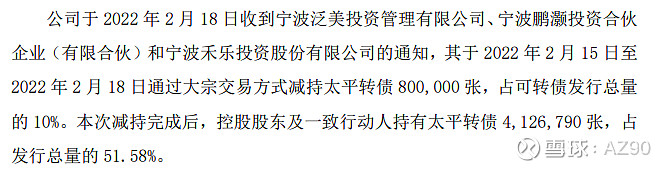

再来看看这次减持的两则公告信息:

再来看看大宗交易明细:

价格是101,同期市场价分布在113-105之间,那么低价贱卖转债是为了什么?有一种说法,当时配售时使用了过桥资金,大股东赚通道费,资金方获得差价,还有一种说法是暂时找机构代持。

有些让人困惑的是从1月27号开始就持续放量,之前也就几百万,一下子跳到几千万,从股价的走势来看。2月17号最低点,2月18 号开始上涨,倒是和之前的大宗交易时间上算对的上。

综上所述,如果是因为使用过桥资金才大宗减持,那么和下修的关联不大,如果是暂时代持,和下修有一定关联,那么大股东(太平鸟集团有限公司)的动向就比较关键了,如果其不再减持(因为投票比例已足够下修通过),短期下修的概率变大。最后看看转债本身的数据(集思录)。

转债本身是符合下修的一些关键条件的:

1)转债占比低;

2)股权稀释比例小;

3)溢价率超高;

4)账面现金不足;

转债价格目前低于110元,下有债底守护,上有下修预期,目前来看是一个可以轻仓参与的标的。