一、可转债投资天生高胜率:可转债品种特质和规则设计保证了高胜率

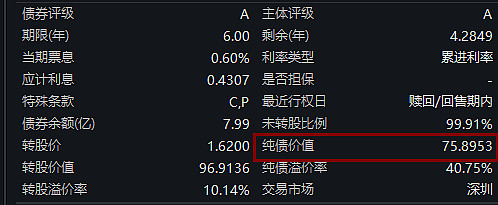

1) 首先它是债券,所有它有债底,此部分即为纯债价值,正常情况下很难跌穿此值,除非有到期无法还钱的预期(目前可转债还没有违约的先例);

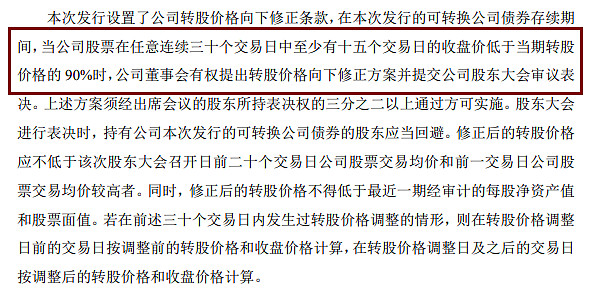

2) 大部分可转债和转股价值正相关,转股价值下跌,可以通过下修来大幅度提升,下修之后转股价值回归到100附近,转股溢价率大幅缩小,可转债重新恢复上升潜力;

3)如果可转债价格最后两年符合回售条件,不是在100元以上买入的,可以通过回售挽回损失,重获新生;

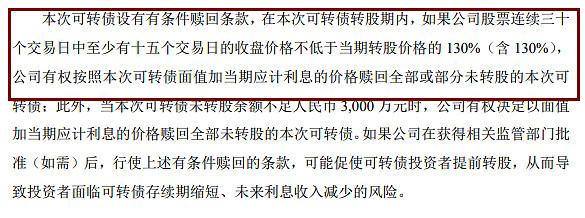

4)大部分可转债的结局都是强赎退市,极少到期还钱,因此如果公司想要触发强赎,只能提高转股价值,而要提高转股价值,只能通过下修和拉抬正股;

以上诸多因素保证了可转债的高胜率,除非你买的是那种双高(高价格高溢价率)的可转债,因此剩下的问题就是怎么提升赔率和频率。

二、提升赔率:价格和溢价率及其他因子的权重搭配进行轮动操作,降低买入的价格和溢价率,提升赔率;

1)传统双低:价格+溢价/价格+溢价率*100

2)双排序:价格单独排序+溢价/溢价率单独排序,排序次第两两相加取其低,相当于将两个因子等权重处理;

3)单因子:单价格因子/单溢价率因子,相当于两个极端,单价格偏重债性,单溢价率偏重股性;

4)其它:比如纯债溢价+转股溢价

三、提升频率:缩短交易时间,提高交易次数;

1)主题概念炒作:通过转债的债券特性降低投机的风险;

2)配售博弈:通过潜伏可能发行可转债的股票获利;

3)强赎博弈:判断公司强赎(不还钱)的可能性,从而只能下修,拉升正股股价,因此获利;

4)其它:末日轮博弈,业绩预增博弈;

没有完美的策略,只有适合自己的策略。