在特斯拉公布的财报中显示,2020年首次实现盈利,但并不是因为汽车的销售,而是来自向其他汽车制造商出售碳排放额度。2020年特斯拉出售碳排放额度获得16亿美元,远超7.21亿美元的净利润。可见,减排带来的碳交易已经成为企业盈利的重要手段。

我国高度重视碳市场建设工作,2011年开始在全国七个省市启动碳交易试点,2017年底正式建立全国统一的碳排放权交易市场(火电行业)。经过多年的探索实践,当前我国已经成为世界上最大的碳排放权交易国之一,市场发展基础坚实、潜力巨大。

2020年《全国碳排放权交易市场建设方案(发电市场)》印发,在发电市场(含热电联产)率先启动全国碳排放交易体系。参与主体是发电市场年度排放达到2.6万吨二氧化碳当量的企业或其他经济组织。首批纳入碳交易的企业共有1700余家,年排放总量超过30亿吨二氧化碳当量,约占全国碳排放量的1/3。

2021年1月,生态环境部发布了《碳排放权交易管理办法(试行)》,对重点排放单位纳入标准、配额总量设定与分配、交易主体,以及监管和违约惩罚等方面做出了清晰规定,代表着全国统一的碳交易市场正式开放以及碳排放权交易系统正式启动,中国谋求实现碳中和愿景也因此迎来了一支强大的中坚驱动力量。生态环境部部长黄润秋2月底调研湖北交易所的时候表示,将确保6月底前启动上线全国碳交易。

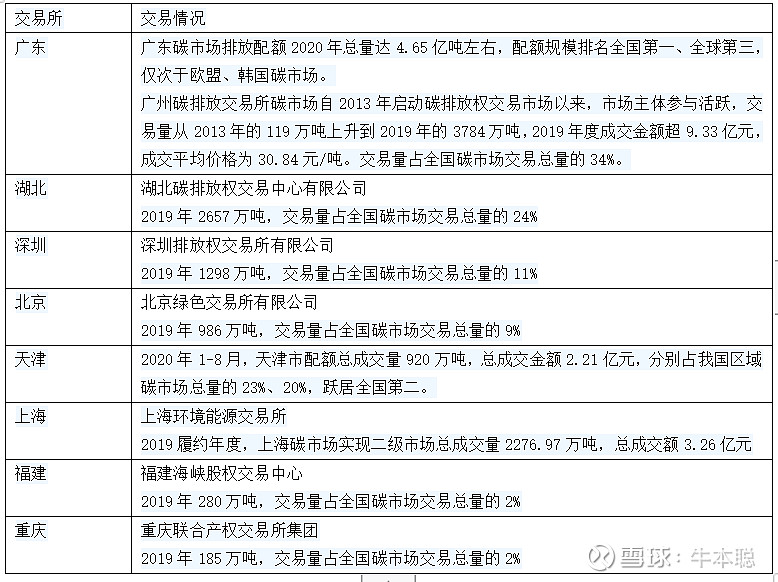

《管理办法》落地前,中国已在在北京、上海、广州、深圳等八省市开展了为期10年的碳排放权交易试点,最终共成交4.55亿吨,成交金额累计105.5亿元。全国碳市场当前重点排放单位名单共包括发电企业2225家,总排放规模预计超过40亿吨,占中国碳排放总量的40%。全国碳市场年度配额总量预计也将超过40亿吨,达到8个试点碳市场年度配额总量的近3倍。假定全国碳市场交易活跃度及成交价格与当前试点碳市场相当,则全国碳市场年成交量将达到2.5亿吨。

2020年试点碳市场受新冠疫情等因素影响,成交量相比2019年有所降低,但平均成交价格大幅升高,达到27.48元/吨,相比2019年的22.30元/吨上涨23%。8个试点城市全年2020年累计成交量约5740.37万吨二氧化碳当量,同比减少18.45%,但由于碳价提高,累计成交额达15.77亿元人民币,同比增加0.50%。在8个试点碳市场中,仅天津、湖北、重庆3个碳市场实现了增长,剩余5个均出现不同程度的下降。增长绝对值最大的是湖北碳市场,全年成交量超过1400万吨,成为继广东之后第二个交易量破千万吨的碳市场。

我国碳市场总体仍处于发展初期,碳市场交易不活跃、碳价低迷。2020年末,我国试点地区碳价在14-90元/吨,而欧盟ETS 2019年平均碳价约28美元,2021年欧盟碳价创下历史新高,平均每吨34.21欧元,相当于41.70美元/吨。

2021年我国碳交易市场成交量或将达到2.5亿吨,为2020年各个试点交易所交易总量的3倍。随着《管理办法》的出台实施,未来我国碳市场覆盖范围将逐步扩大,最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八大行业,排放总量将超过50亿吨,“十四五”时期碳排放交易量有望在“十三五”时期的基础上增加3-4倍。

国内顶尖学府清华大学张希良教授的团队,对中国2060年实现碳中和的情境下对未来的碳价进行了预测。预测的结果是到2030年13美金,2050年是115美金,2060年是327美金左右。世界银行成立了一个专门研究碳定价的组织叫碳定价领导联盟(CPLC),在他们发表最新的碳定价报告中,对未来直到2100年的碳价都进行了预测。其中最为激进的预测场景为2030年碳价超400美金,2050年超1000美金,2100年则高达惊人的8000美金,折合人民币56000块一吨碳排放!

谁来交易,都要上供给交易所

长源电力:持有湖北碳排放权交易中心有限公司的股权,持股比例为9.09%

深圳能源:持有深圳排放权交易所有限公司12.5%股权

华银电力:持有深圳排放权交易所有限公司7.5%股权

金融街:持有北京绿色交易所有限公司16%股权

海油发展:持有北京绿色交易所有限公司4%股权

兴业证券:持有福建海峡股权交易中心21.4%股权

闽东电力:持有福建海峡股权交易中心4.8%股权

中泰化学:持有新疆碳排放权交易中心(有限责任公司)10%股权

陕西建工,控股子公司陕西能源化工交易所有限公司参股陕西环境权交易所有限公司18%

近年来快速推动绿色新能源转型、燃料氢能源、光伏、风电、可再生能源;持有的越秀金控11.69%(价值47亿元)、宜春农商行7.5%、广东电网能源10%、雄韬氢恒科技27.5%股权,还向正在参与广东电网的增资,增资完成后,公司将直接持有广东电网10%的股权。

2020年业绩预告净利润7.2-8.2亿元,同比增长75-100%。目前市值仅60亿元。动态市盈率只有6倍。市净率只有1.2倍

全资子公司恒运售电在从2016年12月开始,通过广州碳排放交易所,以协议转让、集中竞价、挂牌点选等方式陆续购入碳排放权,至2017年5月底共拥有碳排放权500多万吨,在广东省内存量排名第一。自2018年下半年以来,广东碳排放权价格一路走高,最高价位突破20元/吨大关,目前广东碳排放交易所的挂牌价已经上涨到了30元以上。2019年向北京太铭公司出售365万吨碳排放权,价值7000多万元,共计取得收益2115万元

出资4000万设立碳交易咨询公司,参与碳排放权交易的配套服务,包括但不限于:各大碳排放交易所交易的配额、中国核证自愿减排量(简称:CCER)等碳交易市场上可交易与流通的权益产品及相关衍生品的买卖。