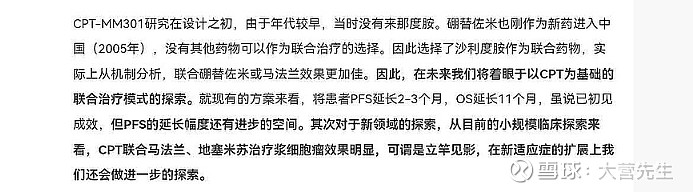

$海特生物(SZ300683)$ 市场选择总是正确的,但是市场的选择有时候也会错杀,或许大家都不太看好CPT的市场前景,主要原因是三期临床数据相对于现在的新型抗癌药看上去并没有多少优势,其实不然,要知道CPT的临床试验是在十几年前开展的,而那个时候市场上可供选择联合的药物有限,所以相对来说和现在的新型抗癌药联合治疗效果优势不突出,试想一下如果CPT联合现在的新型抗癌药物呢?下面借用北京朝阳区人民医院血液科陈文明教师的话:其中关键一句话“CPT联合马兰法+地塞米松治疗浆细胞瘤效果可谓立竿见影”。

也许市场资金还没注意到这个关键点,还有就是小样本的临床试验已经表明CPT对于治疗其他像胃癌,肝癌,鼻咽癌,淋巴癌等都有很好效果,是一款广谱抗癌药物,市场前景空间巨大,那就等待市场的进一步认可吧!是金子终会发光的!

最后说一句吧,最差的几年已经过去了市场需求不断缩小医药集采反腐,可以说利空基本暴没了,现在每研发出新药都是最真实的利润,更何况是这种广谱药,空间更大,我认为海特看中的是CPT新药的广谱性,最近还自主研发滴眼液(不说效果如何,企业是有真实的在研究创新药)目前还在申请中,每种创新药的上市都能提升企业的价值,目前50多亿市值的创新药企就说高估还是低估吧!!!