按照央行布置的“作业”,从明天开始到8月31日期间,银行要喊你回去“重签”房贷合同。

这是一次对全国个人房贷的大调整,涉及存量房贷总量高达30.2万亿。

每一个正在还房贷的人,都会有一次至关重要的选择机会。

实际上,不仅是房贷,还包括消费贷、商用房(公寓、商铺、写字楼)贷款、个人经营贷,只要是此前跟基准利率挂钩的贷款,都要进行这次转换。

你将有两个选择。

A选项,是和“打折”模式说拜拜,转换为挂钩LPR的“加基点”模式,并选择重定价周期。

B选项,就是按照你当前的房贷利率,转换为固定利率,再也不不变。

划重点了!!!

我强烈建议:一定要选择A,转换挂钩LPR,而且重定价周期要选“一年一变”。

因为,从长期趋势来看,中国的市场化贷款利率(LPR),已经步入持续下降通道。

这也是利率市场化改革的大方向。

转换以后,当LPR利率下行,哪怕是1%的利差,每年就可能省下一两万。

这件事,前几天我们也给读者预告过了。文章最后,附有和朋友们的最全问答。

下面,我把原因细细给你解释。

01

这次房贷利率的巨变,本质上是央行布置的一道改革“作业”。

对每个银行都是必答题。一定要和每个客户确认,选A或选B,重签合同的。

所以,你还房贷的那家银行,也不敢怠慢。

今天,工行、中行、建行、招行等多家银行就发布了公告,所有“老房贷”将重签房贷合同,再次明确了时间窗口:3月1日到8月31日。

网页链接

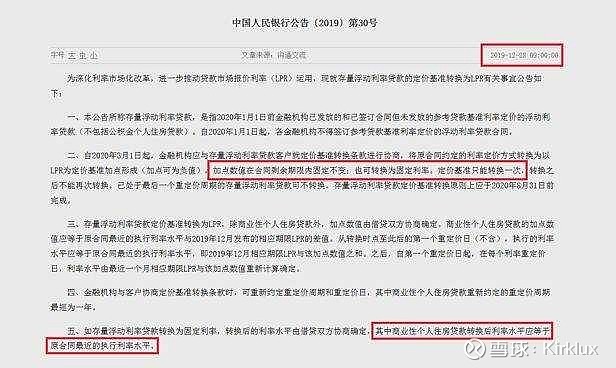

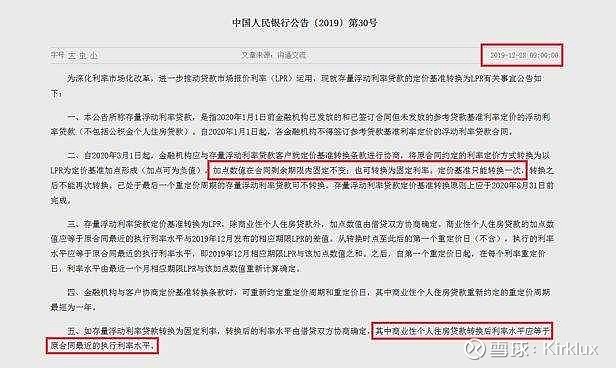

所以,我们回过头先看看,央行去年12月28日布置“作业”时的原文。

最关键的两句话,我已经给你用红框框圈出来了。

网页链接

央行给你的,是一道选择题:

A选项,转换为LPR定价。以后按照LPR+基点的模式,按照固定的重定价周期,计算你的利率。这个周期,最短为1年。

B选项,转换为固定利率,以后永远不再改变。这个固定利率,应等于你的合同最近的执行利率水平。

这两个选项,都有一个共同的转换标准,就是:2020年的利率水平保持不变。

今年,只是换个“玩法”,不会对房贷有实质性的影响。

变化发生在长远的将来。

央行的改革目标,是实现利率的市场化,同时把实体经济利率,跟房贷利率形成“双标”。

因此,就有了LPR改革。

LPR,全称是贷款市场报价利率,能够反映市场上借钱的真实水平,每个月浮动一次。

LPR又分为“1年期”和“5年期以上”。

比如2020年2月的最新水平,1年期LPR是4.05%,5年期以上LPR是4.75%。

实体经济的短期贷款,一般参考“1年期LPR”。

而个人住房贷款因为年限很长,就要参考“5年期以上LPR”。

这样一来,就实现了两者的“不对称”,互相分离。

央行可以给实体经济定向“放水”,又不让大水漫灌楼市。

02

这份关系到千家万户房贷的选择题“作业”,就是这么来的。

答案你已经知道了,选A。

为什么?

我们用具体的案例来分析一下。这是一道数学题。

假如你有一笔20年期限的个人住房贷款,原本合同约定的利率是:基准利率打9折。

当前的基准利率是4.9%,因此你最近的贷款利率是4.41%。

而2019年12月发布的5年期以上LPR为4.8%。

如果选择了A:

那么按照“2020年利率水平不变”的原则,你的利率计算方式将变为“LPR-0.39%”,即固定加点值为负39个基点。

重定价周期选择1年,那么每年到了重定价日,银行就会根据最近一个月的LPR,给你重新计算利率。

这时候,假如LPR降到了4%,那么你的利率就是3.61%。

假如LPR降到了3%,那么你的利率就将是2.61%。

这种绑定了LPR的“加点”浮动模式,只要LPR下降,都可以享受到降息的好处,只是幅度大小的区别而已。

网页链接

但如果你选择了B:

同样,按照“2020年利率水平不变”的原则,你的利率水平就固定为4.41%。

以后不管LPR怎么降,都跟你无关。

这个道理,无论你原来的合同约定利率折扣,是多是少,都是相通的。

不同的折扣,只是换算成不同的“加点”幅度而已。

我列给你看一下:

网页链接

转换一旦完成,加点值就固定了,随着LPR的调整来浮动。

假如未来LPR降到了3%,那么1.2倍房贷的人,利率将为4.08%。7折房贷的人,利率将为1.63%。

都比目前利率低得多。所以,为什么要把它变成固定利率呢?

03

当然,凡事无绝对。你可能会问,万一出现LPR上升的情况呢?

这样一来,LPR加点利率,岂不是就比目前利率更高?

从大趋势来看,这种可能性基本不存在。世界各大经济体,利率都在下降,甚至不少已经步入了零利率、负利率时代。

中国的贷款利率,是全世界中上水平。

比如,2019年5月全国首套房贷平均利率为5.42%,二套房贷款平均利率为5.74%。

以20年期贷款为例,全球房贷最低的地区是:

日本1.41%、芬兰1.48%、瑞士1.61%、斯洛伐克1.65%、法国1.69%、德国1.89%、中国台湾1.92%、比利时1.94%、丹麦1.97%、意大利2.03%。

丹麦的Nordea银行,近期已经推出了固定利率0%的20年期贷款。

利率下降,对于激发经济活力,有很大的好处。所以中国一直在努力,推动实际利率有效下降,帮助企业发展。

去年11月,中国人民银行原行长周小川就表示,我们的利率并没有像很多发达国家那么低,有空间应对货币政策的扩张。

“中国还是可以尽量避免快速地进入到这个负利率时代”。

网页链接

你仔细品,这句话的意思。

只是尽量避免、快速地进入,而不是不进入,更没提利率上涨。

就在2月20日,跟房贷利率相关的5年期以上LPR,再次下降5个基点,到了4.75%。

幅度虽小,却再次印证了一个长期判断:

中国步入低利率时代,很可能就在不远的将来发生,甚至负利率,也不是完全不可能。

那时,选了固定利率的人,真的会后悔莫及。

所以,上述的数学题,不会算也不要紧,只需要记着这一点:

选择LPR挂钩,某种程度上也是押注了国运。

04

2019年,中国的个人住房贷款余额为30.2万亿元,同比增长16.7%。

贷款买房的总额,仍然在飞速增长。

今年2月的这次降息,5个基点微乎其微,就算落实到房贷上,每个月只能少还几十块。这是小钱。

但明天开始落地的这个选择,影响的是一笔长远账,数目可不小。

如果贷款100万的话,按照基准利率20年,月供是6544元。

转换成LPR加点模式后,如果利率降低1%,月供就会下降到6007元。每年能省6千多。

很多人的贷款总额可不止100万。

房贷利率的下行,可以给你省一笔不小的开支。

所以,利率的重定价周期,选择1年,可以更好地利用降息窗口,持续给自己谋福利。

05

LPR改革,说起来确实是挺复杂的,我们也收到了很多朋友的疑问。

无法一一作答,我把最常见的那些问题,集中回答一下。

问:除了等银行打电话通知,能否自己打电话去咨询申请的呢?

答:请留意贷款行的公告、通知,也可以打电话营业网点去咨询。这是银行必须完成的“作业”,不会不找你的。

问:公积金贷款可以选择转换LPR吗?

答:不能,这次改革不涉及公积金贷款。

问:LPR转换适用二套房吗?适用于公寓吗?

答:只要是个人贷款,以往跟基准利率挂钩的都适用。都需要选择转换。

问:如果银行不同意,更改为LPR怎么办?

答:央行给了你这个选择的权利。银行要听央行的话。

问:今年买的房子需要办理吗?

答:如果是新购买的房产,房贷已经是LPR挂钩的,就不需要再办理转换。

问:我的房贷已经还得差不多了,还有必要再转换吗?

答:选择题,A或B是一定要选的。还是要转换,除非你的房贷已经不足一年了。

问:重定价周期选为一年,每年的加点值也是不变的吗?

答:对,商定之后,重定价周期、加点值都是固定的。

问:如果更改合同,加点值是按照买房时的基准算,还是按今年的LPR算?

答:参考去年12月的LPR,也就是以4.8%为基准。

问:转成了LPR,还款利率会随时跟着LPR变吗?

答:会根据你选的重定价周期,按最新的LPR来确定,下一个周期的还款利率。

问:必须到当时的贷款经办行去重签合同吗?

答:从各银行最新公告来看,不一定要亲自跑回去。在手机银行或者网上银行、网点柜台都可以办理。

问:我的贷款是共同办理的,我自己就能转换吗?

答:不能。存在共同借款人的贷款,需要所有共同借款人共同确认。

问:如果将定价基准变更为LPR,如何了解每月应还金额?

答:届时通过网上银行或手机银行可以查询贷款利率及还款计划,银行也可以开通短信通知。

问:请问定价基准转换为LPR以后,还可以再转回基准利率吗?

答:不能。改革之后,基准利率就不用了。

如果你还有其他的问题,也可以给我们留言。

最后,这件事是影响长远的事,如果你接到银行的通知,记得及时处理,不要耽误。

千万不要错过,这个来自央行的大礼包。

牢牢抓住这次降低房贷的机会!