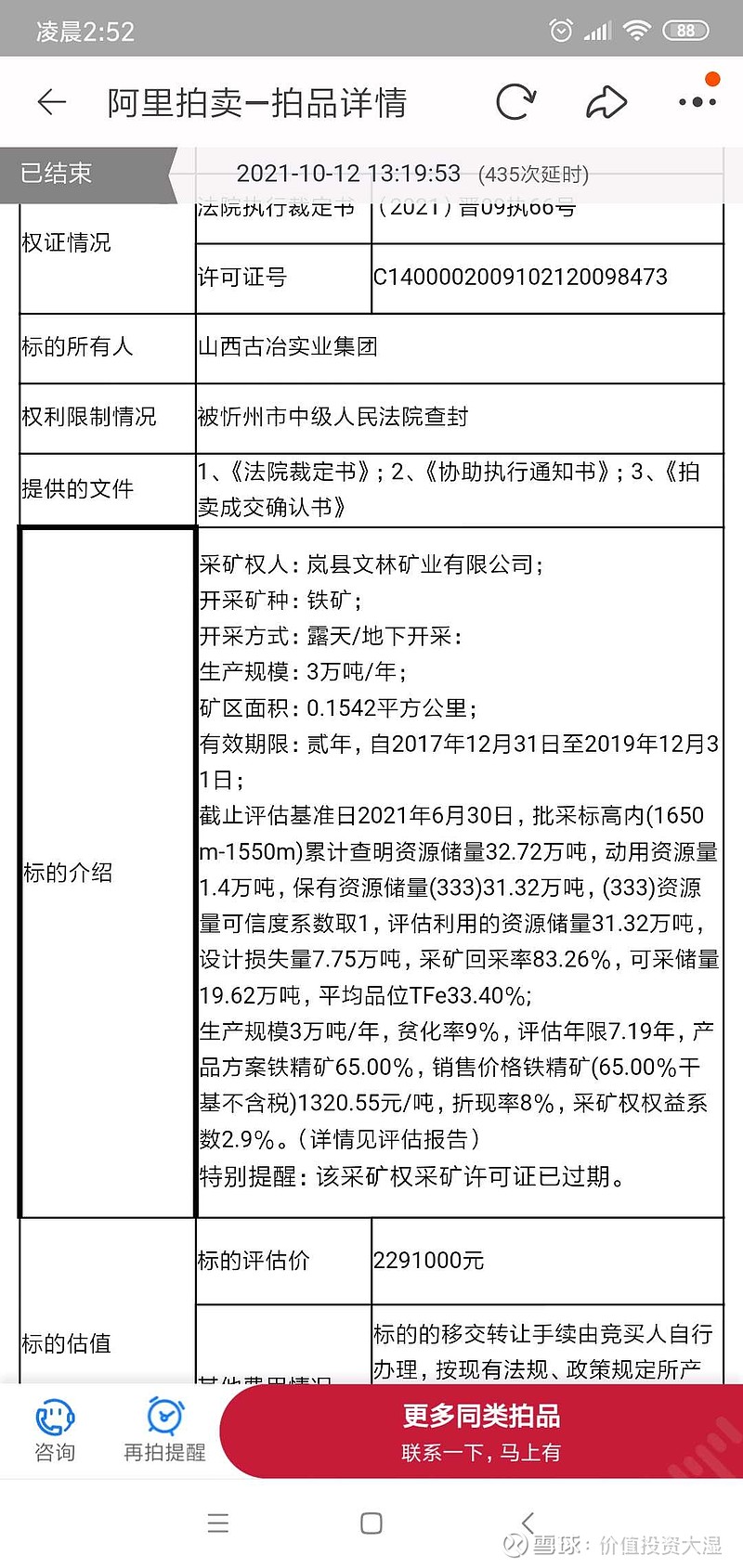

接上两回,最后再来捋一捋让无数人痛骂的-8亿净资产的大顶,作价+16亿抵占用款,乍看这种侮辱性极强的操作,简直丧心病狂,不过如此反智的计价结果,想来必然存在一定的合理性,直接看下图的前两张--这是最近10月中旬淘宝司法拍卖铁矿的情况,是不是很夸张,一张保有储量31.32万吨、可采储量19.62万吨、评估价160万的过期采矿证,成交价居然高达3677万!而矿石品味仅有33.4%,且这个迷你小矿并没有选矿能力,只能卖原矿,也就是说采矿证上的一吨原矿石价格就高达117~187元,再仔细查查铁矿石品味和价格的关系,你会发现品味每差1%,价格就会相差15-30元,那么大顶的矿石价格下限:117+15X9=252元/吨,如果10月份(方案公布时)仅仅只把这个证拿去拍卖,不是要妥妥的拍到50亿以上?即便是上个月铁精矿下探到500,那这个采矿证的价值也超过30亿。看到这里,还有人觉得这堆“仅有”2000万吨的破石头,作价24亿真的很贵吗?要知道这不是增发新股借壳上市,是还债,这年头有几个欠债人,能把资产主动打8折再8折用来还债的?大顶这个资产包还包括选矿厂,像金岭一样,收购杂矿制成铁精粉售卖一样利润不菲,下脚料还可以制沙。

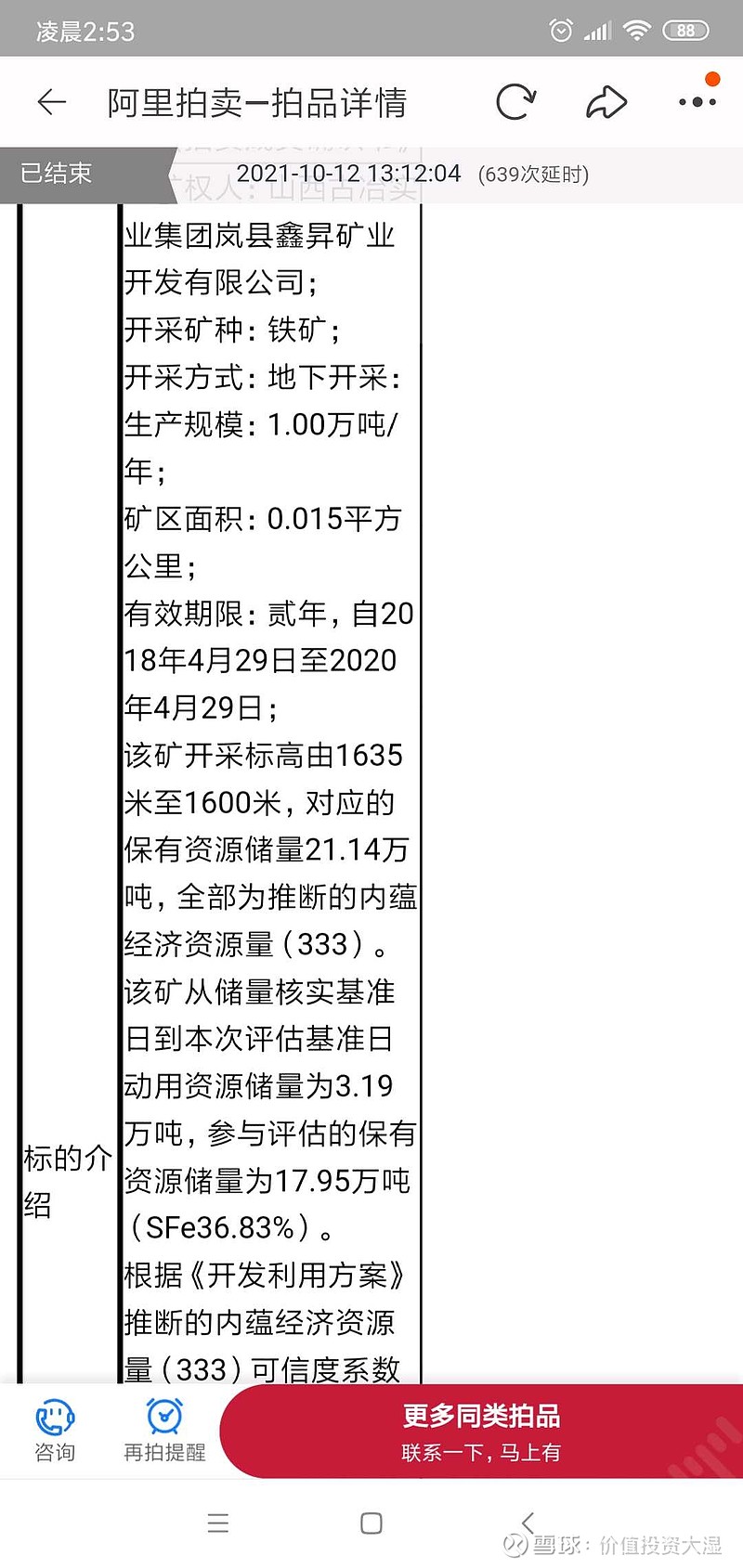

再继续看最后两张图,同一天成交的另一个迷你矿,保有储量17.95万吨,品味36.83%,评估价180万,成交价格居然是1.1742亿!或许是挖出了狗头金,或许是这个上亿的小矿有自己的选矿厂,这种狂热度,算价格已经没有了意义,只能说挖铁矿就等于挖钱!

广珠这次的资产出售和收购,或许方案中每一个数字,都是老张这帮人权衡的结果,完美避开了危机四伏的审核过程,为年报后摘帽争取到了宝贵的时间;大顶矿若真像小散以为的不值钱,老张为何不在铁矿石高位时卖出部分股权套现还债?所以多半依然还有增储的潜力,也可以解释为什么大家都在恐慌出逃,当地人却逆势买入;兴宁市不仅有丰富的矿产资源,也有引回广珠开发家乡的契机和能力;老张久居澳洲,澳洲矿产丰富与我大华夏贸易受挫,或许寻求合资或出售矿权才能打开僵局;危机解除后,老张或许会尽快将珍珠红酒做大做强然后增发并入上市公司,这些美好憧憬和YY,都是让股价上涨的源源动力,或许此后就是岁月静好,美好的事情也终会如期而至。