时间紧急,不多说了。从基本面和筹码博弈角度,谈一谈天能股份的参与价值。

首先,是一只争议很大的标的,喜欢的人欣赏,厌恶的人鄙夷,新股属于边际看好的资金定价,空方通过融券参与做空能力有限,唯一用处是打压潜在多头信心,随着券商调研推进,认知从分歧到弥合是估值提升的捷径,这个故事已经在金龙鱼上面演绎过一次,天能也是继金龙鱼之后我的价值雷达第二次叮叮,敢于首日重仓参与的新股。

负面因素,港股天能长期被做空,贸易收入问题、存贷问题,发审已经最严标准审查过,不值一提,定价权从来不在港股,AH大额折价可以参考中金公司,铺天盖地大V唾沫+H折价才给到首日破发(破44%)买点,这里让我确信癌股是有自己的独立定价逻辑。

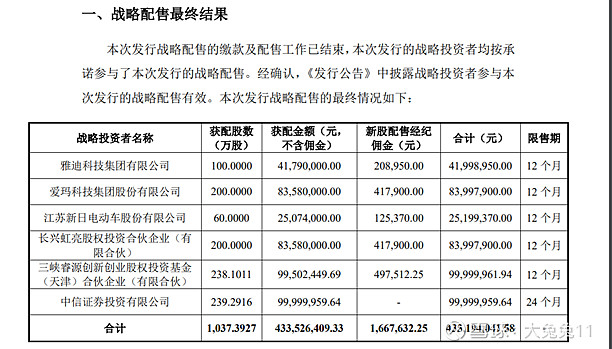

科创板战略配售,都是下游电动车客户拿的份额,限售12个月,从货配金额看,和客户占公司收入比例挂钩,不是想配多少就能拿到多少,公司发行定价低,下游参与配售热情高,基本属于客户福利,往上看是盈利空间,往下看破发绝无可能,目前科创板流动性环境只有抱团和破发2种走法,市值+赛道+关注度不支持破发的状况。

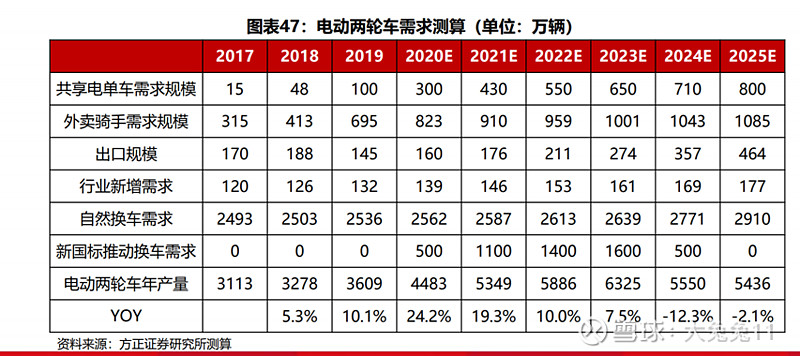

基本面逻辑,贴几张图,与工程机械车辆极其相似,属于需求增长叠加存量替换逻辑。

比较靠谱的测算未来2-3年行业都是高增长,这点置信度可以参考港股雅迪控股,新国标在2023年前会持续发酵,利好下游集中度提升,公司拥有大客户资源是跟随收益的。

存量替换市场占公司铅酸电池收入80%。在电动二轮车使用过程中,铅蓄电池的平均更换周期一般为 1.5 年左右,出于谨慎考虑,以 2 年为更换周期进行计算,故每年约有 1/2 的电动二轮车需要更换铅蓄电池。未来,随着外卖、物流等行业从业人员人数不断增加,我国居民出行半径的持续增加,电池更换率将会持续升高。

电池消费属性,掌握经销商渠道即市占率, 我对公司从铅酸向锂电平稳过渡有信心,之前公司锂电利润低是因为侧重做四轮车走了弯路,行业共性问题,18年开始回归两轮车,未来二轮+储能双驱动可以期待,锂电也会成为新的增长点。

新能源电池+储能...肯定有人挖得比我深,不吹了,合资技术有保障,已经奠基开工,不是草稿规划,后续公司会有更多新能源发布会,相信科创板上市本意也不是为了融资,维护市场形象提升产品认知度是关键,港股天能长期大额分红远远超过募资,公司也是少数可以依靠内生现金流不用稀释股份完成产能跨越的新能源公司。

铅酸竞争形势,毛利率会不会降,大概是很多人的疑点,这里我觉得和铅价都没什么关系,铅酸二家垄断已经默认不会有新进入者,过了争抢份额阶段,未来利润增速远胜于收入增速。

总结,天能股份现在处于铅酸转锂电平稳过度初期,有点类似传音控股刚上市时候功能机转智能机的时候,市场认知偏差可能会低估深耕行业渠道的竞争壁垒,最坏的情况,我已做好在目前价格长期持股的打算,等待价值发现。