时间紧急,不多说了。亿华通上市,初始发行市值55亿,预期开盘150亿。亿华通对于A股资本市场的意义,不在于市值本身,而是燃料电池行业真正被市场认可的一个契机。首先它是一只纯正的、100%业务营收来自于燃料电池的科创板标的,其次国内市占率第一,不是一般的杂鱼。

一、发展阶段

氢燃料电池汽车目前处于产业化的初期阶段。2017 年、2018 年和 2019 年,中国氢燃料电池汽车销量分别为 1,272 辆、1,527 辆和 2,737 辆。

和新能源电动车规模差距大约500倍。

二、发展规划

仅根据发行人现阶段布局的重点省市如北京、河北(张家口)、上海、成都、苏州等地的氢能规划,2020 年前后合计将推广应用达到 8,300 辆燃料电池车辆,2025 年前合计将推广应用达到 50,000 辆燃料电池车辆。

2020年500%增长后,2025年还有10倍空间。

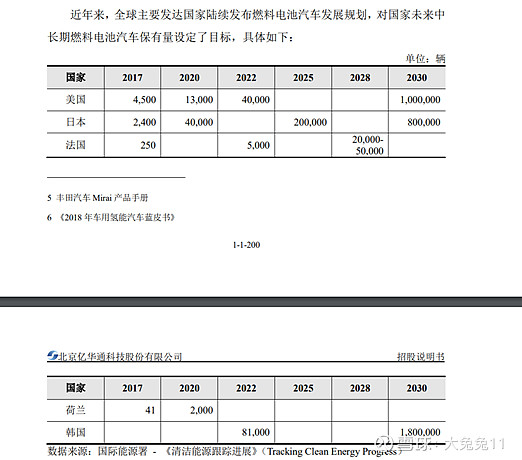

美国2020年规划13000辆,日本2020年规划40000量,预估中国不少于10000量,人均保有量、渗透率仍显著低于发达国家。

三、行业格局

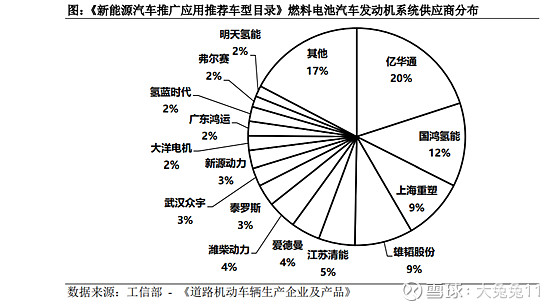

截至 2019 年末,根据现行有效的《新能源汽车推广应用推荐车型目录》,目前被纳入目录的燃料电池商用车型共 185 款,配套发行人燃料电池发动机系统的商用车车型共计 37 款,占比为 20.00%,位居行业第一位且大幅领先。配套车型数量排名前列的其他燃料电池发动机厂商主要包括国鸿氢能、上海重塑、雄韬股份、江苏清能、爱德曼、潍柴动力等。

四、产能规划

发行人位于张家口的氢燃料电池发动机系统生产基地一期工程已建成投产,一期项目已具备 2,000 台/年的生产能力,未来随着二期项目(募投项目)建设完成发行人将具备年产 10,000 台的生产能力。

2019年亿华通燃料电池发动机组销售498套,几年后10000套生产能力对应20倍营收增长。参考美国能源部测算的燃料电池成本下降路径,生产规模从2,000套扩大至10,000套可使发动机系统整体成本减少接近50%,从而大幅提升发行人产品的经济性。

五、技术实力

氢燃料电池的核心是“电堆”,占总成本的一半左右。而电堆的研发和生产具备较高额技术壁垒。丰田汽车等国际知名车企大多自行开发或与合作伙伴共同开发燃料电池电堆,一般不对外开放。Ballard、Hydrogenics为代表的国际知名电堆生产企业在燃料电池领域深耕多年,具有较强的技术积累和产业化能力。

国内相关企业中,亿华通、雄韬股份掌握自主电堆技术,潍柴动力、大洋机电通过参股、合资,与Ballard、Hydrogenics等展开合作。

电池功率比较

雄韬股份:公司已开发出应用于交通领域的45kW、61kW等燃料电池动力系统,并通过了国家强制性检验,作为动力源分别应用于8.5米、10.5米、12米公交车,其中,8.5米和10.5米公交车已经在武汉和大同两地开始示范运营。此外,雄韬氢雄已经完成特别针对船舶开发的180kW系统的设计。

7月21日,雄韬氢雄燃料电池发动机VISH-130A通过中汽研中国合格评定国家认可委员会(CNAS)实验室认证,电堆功率145kW,发动机系统净输出130kW。这是现阶段我国通过CNAS认证的最大功率氢燃料电池发动机。

亿华通:已分别开发出系统额定功率31.3KW、65KW、75KW的燃料电池发动机组。

这里特别说明一下, 发动机组功率是燃料电池核心技术指标,类似于锂电池的能量密度概念。中国燃料电池产业规划是2020年末主要新产品达到60KW功率目标,雄韬股份、亿华通都已经提前完成,大洋机电年报中则显示“为积极响应国家鼓励主机厂采用更高额定功率电堆系统的号召,公司已着手62KW燃料电池模组的设计开发,完成了关键零部件的选型及相关设计,同时规划了100KW及更高功率的燃料电池模组开发计划。”

产能比较

雄韬股份:2019年12月,位于深圳大鹏雄韬科技园的全自动电堆生产线正式投产发布,此投产线为华南地区首条氢燃料电池电堆全自动化生产线,该自动化生产线具备多功能气密性检测,整线MES系统管控,所有数据可记录可追溯;机器人上下料,CCD精确定位等,同时公司自主研发的第一代氢燃料电池电堆已在该自动化生产线上小批量试产,性能完全满足车载要求,公司第二代氢燃料电池电堆也设计、制作,测试结果通过鉴定,目前正在进行更多更详细的装车验证。

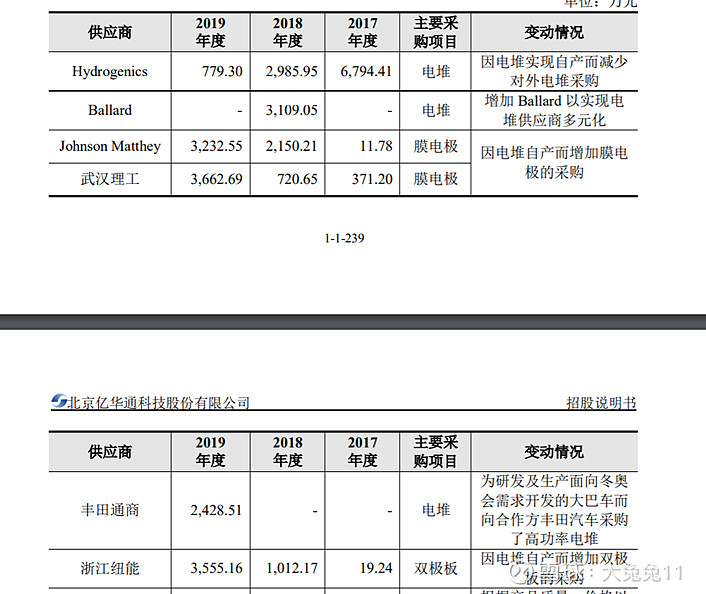

亿华通:报告期内,随着发行人实现燃料电池发动机系统批量供应、燃料电池电堆国产化以及零部件供应链逐步完善,主要供应商结构发生较大变化。其中,JohnsonMatthey、浙江纽能系发行人新增电堆核心部件供应商,石家庄金士顿轴承科技有限公司系零部件国产化新增供应商。报告期内,发行人电堆供应商主要为 Hydrogenics 和 Ballard,随着发行人实现国产电堆批量供应,不存在严重依赖少数供应商的情形。2019 年度,发行人在与丰田汽车的合作中新增相关电堆采购。

如图所示,亿华通自Hydrogenics 和 Ballard的电堆采购额已经大幅收缩,后续随着自产比例提升,或进一步减少采购。

营收毛利比较

亿华通:2019 年度,亿华通共计实现燃料电池发动机系统销售 498 套,实现主营业务收入 5.49亿元,2017-2019,发行人毛利率分别为 46.30%、50.32%以及 45.12%。

雄韬股份:2019年燃料电池收入1.42亿,同比增长69.89%,毛利率50.29%。

因为整个行业的增长是爆发性的,未来格局或许很大的不确定性,但至少头部玩家凭借技术领先和先发优势,已经拿到入场门票。

国外相关上市公司

$巴拉德动力系统(BLDP)$ ,核心技术服务,市值38亿美元,大洋电机持有9.9%股份。

$Nikola(NKLA)$ ,市值120亿美元,燃料电池卡车,已开启预订,尚未正式出货,市场直接对标特斯拉。