时间紧急,不多说了。

联邦快递2季度财报不及预期,昨天股价大跌近13%,诱惑的玫瑰。

公司最新预测FY2020(19.03-20.03)调整后每股收益11-13美元,对应当前151美元股价大约11.6-13.7倍PE.

重点关注几个点:

现金流

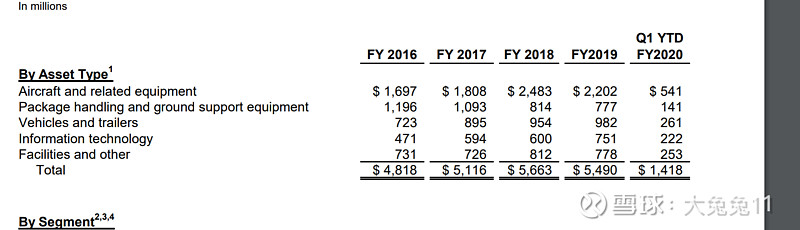

2016-2020Q1经营现金流一直很稳定且大于当年净利润,但是每年都有大额资本支出,几乎把当年盈余现金流吃得干干净净(如图),说明并不是那么美好的商业模式,但是比$顺丰控股(SZ002352)$ 好很多,顺丰这2年投资流出几乎2倍于现金流入。这2家比较像,都喜欢买飞机,是快递行业里相对重资产的发展方向,厚积薄发,初期会比较吃力。

再看具体的每年资本支出项目(如图),买飞机大约占了40%。

FY2019财年设备资产(含飞机)面值550+590/2=570亿,当年折旧摊销33.5亿,折旧年限大约17年。

收入印象

FedEx Express segment,国际收入为主,空运;FedEx Ground segment,美国及加拿大收入为主,陆运。前者收入体量2倍于后者,但是利润差不多,后者收入/利润增速更快。

最新季度,美国包裹收入占比47.6%,跨国包裹收入37%,国际本土运营收入15%。

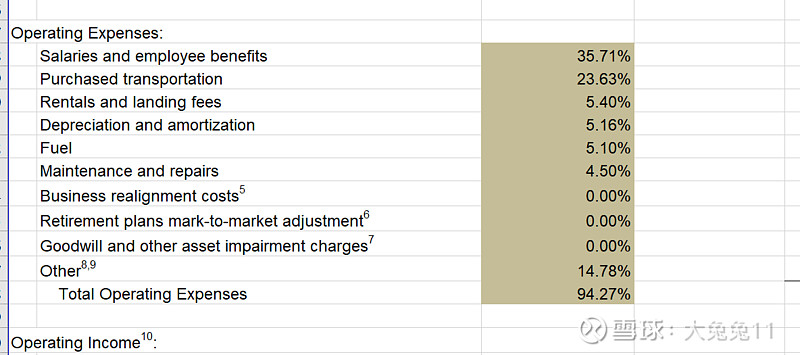

成本印象

最新季度的运营开支占比(如图),人工和运输费用是大头,分别占比35.7%和23.6%,燃料占比5.1%,运营利润率5.7%,毛估估油价波动对利润率的影响可控,而且沙特事件的影响不会长久,兔兔兔预估国际油价仍将长期低迷。

2016-2020Q1财年运营利润率 6.1% 7.6% 6.5% 6.4% 5.7%(Q1),竞争力没有明显恶化的趋势。针对最新季度的下滑,管理层解释是,成本增长,国际经济环境,地区贸易紧张,以及8月份失去1个大客户(亚马逊)。

电商件发展规划

根据包裹咨询公司SJ consulting Inc.的数据,亚马逊7月45%的订单是由自己的司机递送的。除此之外,美国邮政派送了28%,UPS也被分配了21%的物流订单。该公司称,联邦快递7月就没有进行任何快递登记。

根据联邦快递的说法,与亚马逊终止“联姻”并不会对自己的业务有影响,来自亚马逊的收入占联邦快递去年总收入的不到1.3%。Business Insider援引物流专家分析认为,亚马逊的包裹普遍较小,不能占满运送空间,同时亚马逊支付的钱也不足够。

虽然与亚马逊疏远了,但联邦快递一直致力于向电商靠拢,声称要建立一个“为电子商务领域数千家零售商提供服务”的网络。"we plan to add capabilities to enhance our services for the rapidly growing e-commerce market, which we expect to grow in the United States from 50 million to 100 million packages per day by 2026.

联邦快递有空闲会继续看,直觉告诉我可以先建仓,快递行业规模优势明显,长期会呈现多寡头格局,亚马逊的包裹是增量收入,并且仍然需要漫长的投入才能覆盖自身配送需求,短期来看对公司不存在威胁。