实际控制人 国务院国有资产监督管理委员会 (国有),政策型企业,行业非完全竞争,对国家政策敏感。

公司以“药械流通”为主业,以北京区域医疗机构直销为核心、涵盖全国药品分销、医药零售、医药工业、口腔学术服务、医药物流等多个业务板块。

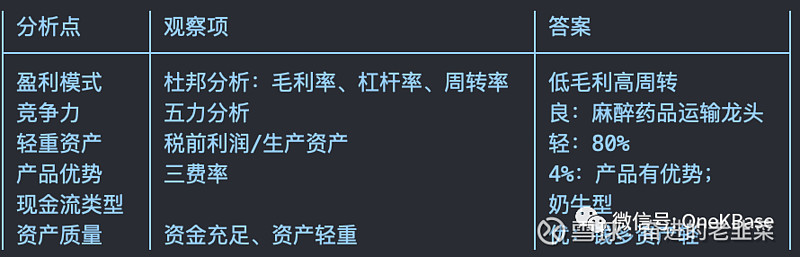

公司主要业务是医药配送,有一点医药工业业务,其中投资人福医药20%股份值得一提,国药股份作为全国三家麻醉药品、一类精神药品的全国性批发企业之一,龙头地位稳固,市占率保持在 80%水平。

公司主要业务是医药配送,有一点医药工业业务,其中投资人福医药20%股份值得一提,国药股份作为全国三家麻醉药品、一类精神药品的全国性批发企业之一,龙头地位稳固,市占率保持在 80%水平。

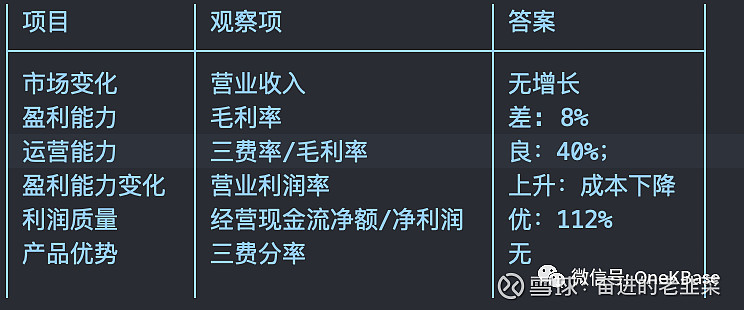

利润表

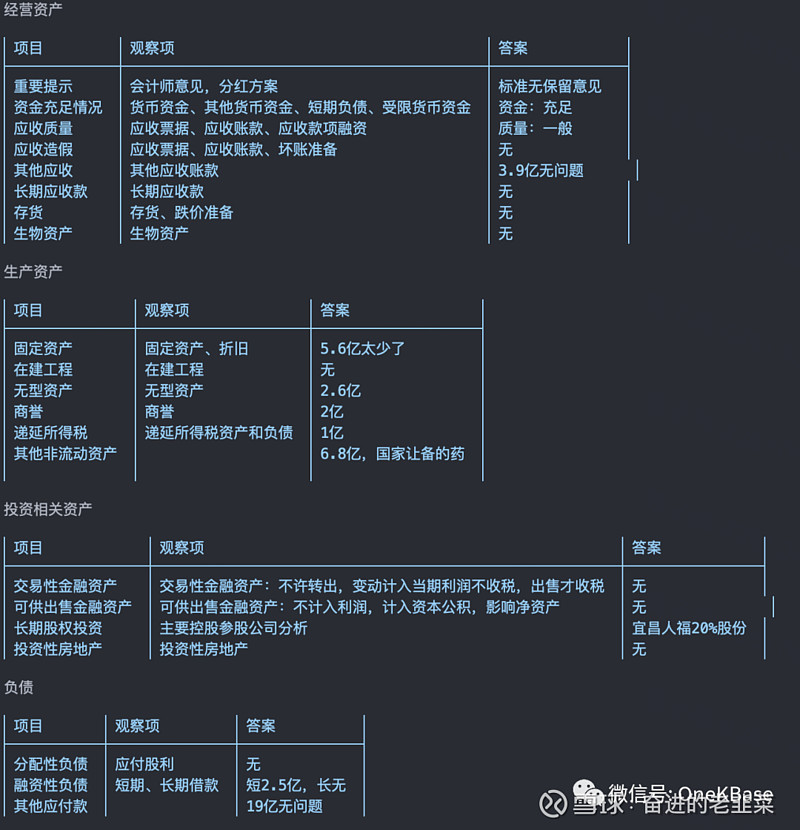

资产负责表分析

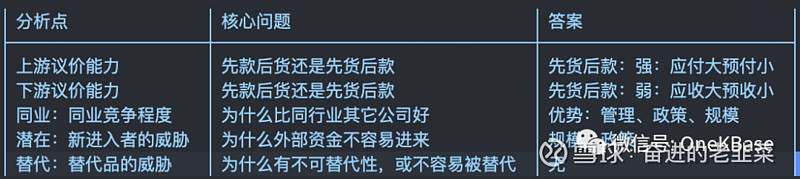

企业五力分析

全国三家麻醉药品、一类精神药品的全国性批发企业之一,国药股份龙头地位稳固,市占率保持在80%水平

企业分析结果

下面是企业评级、估值、和交易指南

企业评级:B

行业地位:优

企业分析:优,除了成长其他都很好

资产质量:优

利润质量:优,收真钱

盈利能力:中

竞争力:优,政策型

成长能力:良,股息类,要是再多分点可以到优

行业分析:良,药品流通+管制类药品流通,稳定但成长性不高

2023-2025估值交易指南

宜昌人福20%股份,每年利润4亿:PE 25 估值100亿

麻精特药配送利润5亿左右:PE 20 估值100亿

药品分销直销10亿左右:PE 15 估值150亿

综合估值350亿-400亿,买入区间市值150亿-200亿,未来3年有效。

为什么在头部药品流通企业国药股份利润率最高,因为一半在做管制类药品。