中国上市公司网/文

2022年10月19日,福建国航远洋运输(集团)股份有限公司(以下简称“国航远洋”或公司)申请上会,拟于北京证券交易所上市,保荐机构为兴业证券。

公司介绍

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。经过二十余年的发展,公司形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。公司目前拥有多种巴拿马型和灵便型干散货船舶,客户涵盖煤炭、钢铁、矿石、粮油等多个领域,与国家能源集团、BHP(必和必拓)、RIOTINTO(力拓)、大唐、华电、嘉吉、鞍钢、宝钢、中粮、华能、中远海、广东能源集团等客户建立了较为稳定的合作关系。

公司定位于“打造具有一流服务品牌的国际航运企业”,聚焦于“国家重点战略性物资”、“大客户”、“先进水平船队”三大战略支点。经过多年的经营发展,公司报告期末拥有自营干散货船舶 18 艘,在国内外沿江沿海港口形成了内外贸兼营的运输格局。在国内沿江及沿海运输业务上,公司以电煤运输为主;在国际远洋运输业务上,公司为客户提供煤炭、粮食、矿石等大宗商品的国际海上运输服务,航线遍及大洋洲、欧洲、非洲、南美、北美、东南亚、东北亚等地区。

公司以安全管理为基石,聚焦客户需求,凭借优质、高效服务能力,在行业内拥有良好的品牌效应。公司系中国船东协会副会长单位、中国船东互保协会副董事长单位、福州船东协会会长单位、中国进口干散货运价指数编制委员会委员、中国沿海(散货)运价指数(CCBFI)编制委员会委员、远东干散货指数编制委员会委员、中国对外贸易理事会副理事长单位以及中国交通企业管理协会评选的“交通运输节能减排示范企业”。

公司所在行业情况

水上货物运输业是国民经济的基础行业,也是国际贸易和全球供应链的基石。根据 WTO(世界贸易组织)数据显示,2021 年世界商品贸易增速达10.8%,相较于 2020 年上升 16.1 个百分点,2022 年全球货物贸易量预计将增长4.7%,贸易规模将恢复至疫情前的水平;同时,根据《2021 年中国航海日公告》,2020 年海运占全球贸易量的比重达 86.00%,海运在全球贸易中的重要性不言而喻。

随着全球经济一体化进程的不断加快,水上货物运输业在全球经济体系的地位将日益提高,海运量有望持续增长。根据联合国贸易与发展会议《海运述评 2021》的预测,2022 年至2026 年全球海运贸易量的复合增长率为 2.6%。

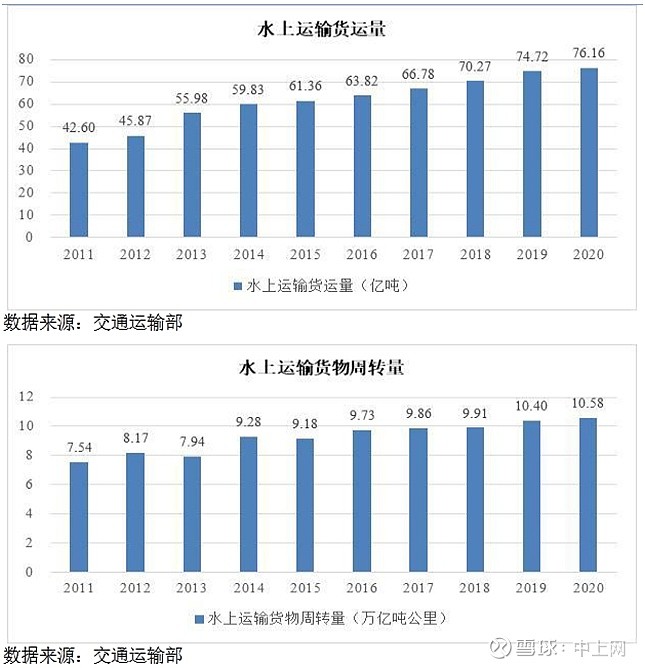

近十年来,我国经济高速发展,带动航运业快速发展。2020 年受新冠疫情影响,水上运输货运量及周转量增速均有所下滑,但整体仍保持增长趋势。根据交通运输部和统计局数据,从 2011 年到 2020 年,水上运输货运量由 42.60亿吨增长至 76.16 亿吨,年复合增长率 6.67%;货物周转量由 7.54 万亿吨公里增长至 10.58 万亿吨公里,年复合增长3.84%。

干散货运输是水上运输的主要方式,根据 Clarksons 数据,干散货运输货运量占全球总货运量的比例超过 40%。

干散货是指可以不经包装直接放入船舶货舱内的干货,主要包括各种初级产品和原材料。干散货运输主要用于运送铁矿石、煤炭、粮食、铝矾土、磷灰石、木材、水泥、化肥、原糖等与经济、民生休戚相关的重要物资,干散货运输业的景气度与全球经济发展高度相关。

根据 Clarksons 数据,自 2010 年以来,全球干散货运输量除 2020 年受新冠疫情影响首次负增长外,市场整体表现较为稳定。2020 年,全球干散货海运量约为 51.70 亿吨,同比下降 2.90%,从运输货物品种来看,铁矿石海运贸易量 1,503 百万吨,同比增长 3.30%;煤炭海运贸易量 1,166 百万吨,同比下降 9.75%;谷物海运贸易量 512 百万吨,同比增长7.34%;小宗散货海运贸易量 1,990 百万吨,同比下降 1.87%。

随着新冠疫情带来的负面影响逐步减少,全球干散货海运贸易量将继续增长。根据 Clarksons 于 2021 年 12 月发布的《2021 年航运市场总结与展望》报告,受小宗散货和煤炭需求增长的强劲推动,2021 年全球干散货海运贸易量预计增速为 4.1%,总量将达到 53.8 亿吨。

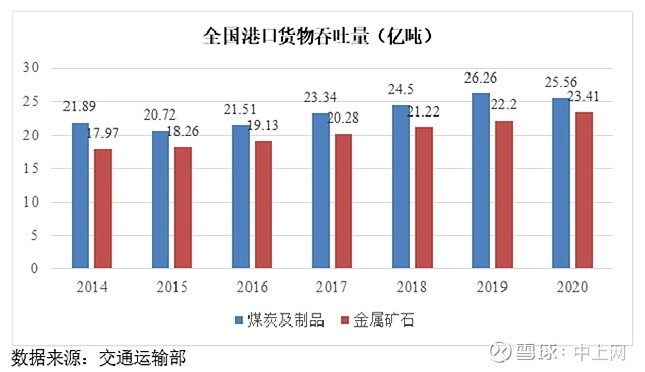

近年来,我国干散货运输行业繁荣发展,煤炭、铁矿石作为主要干散货品种,其市场需求是干散货市场发展的重要推动力。根据交通运输部统计,2014~2019 年我国煤炭及制品、金属矿石等货物吞吐量均呈现小幅增长趋势,2020 年因受印尼相关政策影响,煤炭及制品吞吐量有所下降,但铁矿石仍然保持增长。

同时,由于中国率先控制住新冠疫情,经济活动持续恢复,干散货运输业务复苏良好。根据交通运输部数据,2021 年全国港口完成货物吞吐量 155.45 亿吨,比 2020 年同期增长 6.80%,比 2019 年同期增长 11.43%,增速已恢复到疫情前水平。

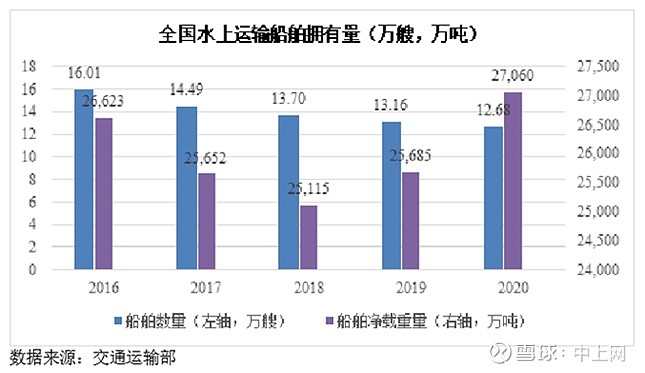

根据交通运输部行业发展统计公报,2016 年至 2020 年全国水上运输船舶数量分别为 16.01 万艘、14.49 万艘、13.70 万艘、13.16 万艘和 12.68 万艘,整体呈下降态势;但船舶总运力(净载重量)分别为 26,623 万吨、25,652 万吨、25,115 万吨、25,685 万吨和 27,060 万吨,整体保持稳定状态。

公司竞争优势

1、客户资源优势

目前,公司的客户类型已涵盖煤炭、钢铁、矿石和粮油等多个领域,与国家能源集团、BHP(必和必拓)、RIOTINTO(力拓)、大唐、华电、嘉吉、鞍钢、宝钢、中粮、华能、中远海和广东能源集团等客户建立了较为稳定的合作关系。稳定和多元化的客户资源不仅有利于提升公司的盈利能力,更有利于提高公司的抗风险能力,确保公司持续稳定发展。

2、聚焦中型干散货船优势

灵便型和巴拿马型干散货船是现代干散货航运的主要船型,也是波罗的海干散货指数(BDI)的基础船型,它们既能跨洋越海,又拥有中小型船舶在载货和经营上的灵活机动,船舶能停靠全球绝大部分港口以及运输多种类型的干散货物,规避了好望角型等大型散货船的缺点,具有内外贸运输兼营的优势,大幅提升了船舶的周转率和使用效率。公司一直专注于上述两类中型干散货船型的运营,在船队的运营维护、船员培训、航材储备和船舶维修等多方面积累了丰富的经验。

3、较强的运力资源整合能力

公司秉承“控制经营运力、整合潜在运力”的经营策略,致力于调动一切可调动的运力资源,提升公司的核心竞争力;同时,公司利用自身市场品牌,采用确保船舶资源落实、缩短两港装卸时间、提高船舶周转效率的方法,在共赢的基础上与其他船东共享市场份额。通过有效的运力资源整合,公司经营船队规模连续多年在国内排名行业前列。

4、良好的品牌形象

公司系中国船东协会副会长单位、中国船东互保协会副董事长单位、福州船东协会会长单位、中国对外贸易理事会副理事长单位以及中国交通企业管理协会评选的“交通运输节能减排示范企业”。报告期内,公司获得了“福建省民营企业 100 强”、“福州市 2018 年度-2020 年度文明单位”以及“2020 年度上海现代服务业联合会特殊贡献奖”等多项荣誉称号。

5、人才优势

公司注重人才队伍的建设,持续吸收、培养、引进优秀的行业人才,拥有一批干散货领域平均从业经验超过 15 年以上的专业化管理团队。公司在长期经营过程中培养了一批掌握市场、航线管理、安全管理和信息技术等众多学科知识的复合型人才队伍,拥有一支专业能力过硬、认同感和归属感强的船员队伍。公司凭借专业人才优势,在行业内具有较强的船舶管理能力。报告期内,在子公司上海船管管理的船长中,累计 23 名船长获得了中华人民共和国海事局颁发的“安全诚信船长”荣誉称号;在上海船管管理的船舶中,累计 26 艘次获得了中华人民共和国海事局颁发的“安全诚信船舶”荣誉称号。

IPO基本数据

报告期内,公司的营业收入构成情况如下表所示:

图片来源:国航远洋招股书

注:报告期内,发行人其他业务收入中存在少量旅游业务收入,该相关业务子公司已于2020年对外转让

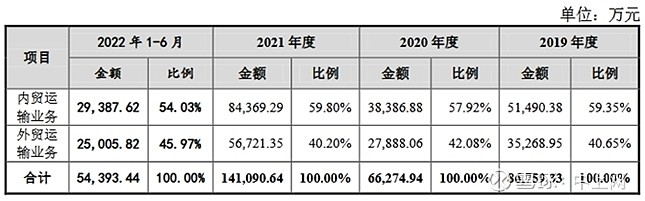

公司主营业务收入按照航线区域的不同分类列示如下:

图片来源:国航远洋招股书

报告期内,公司内贸运输业务收入占主营业务收入的比例分别为59.35%、57.92%、59.80%和 54.03%,外贸运输业务收入占主营业务收入的比例分别为 40.65%、42.08%、40.20%和 45.97%。公司内、外贸运输业务收入占比较为稳定。

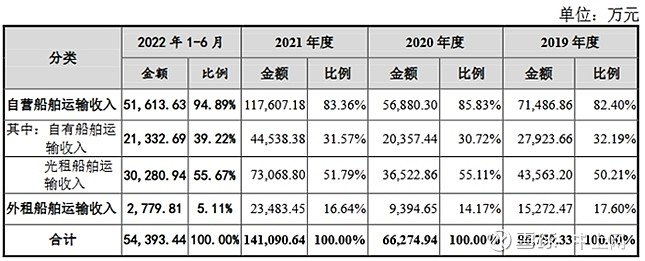

公司主营业务收入按船舶属性的不同分类列示如下:

图片来源:国航远洋招股书

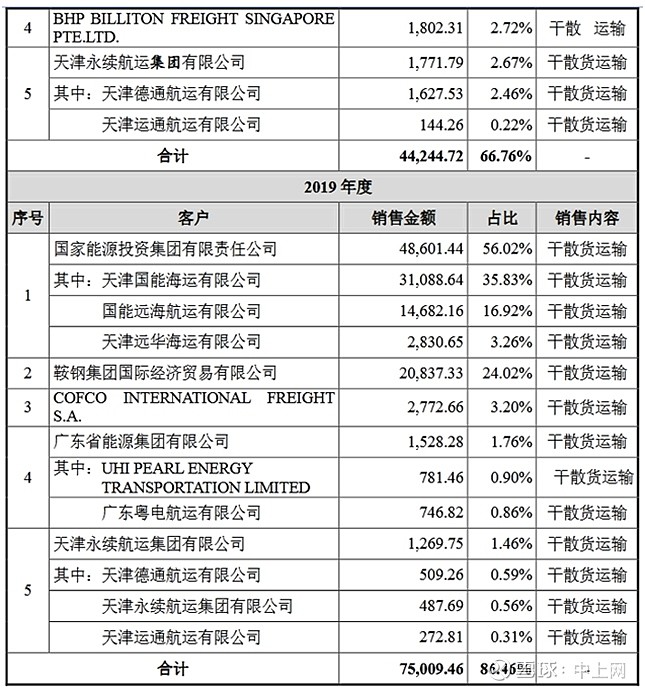

报告期内,公司向主要客户的销售金额及占主营业务收入的比例情况如下表所示:

图片来源:国航远洋招股书

注:受同一实际控制人控制的客户合并计算

报告期内,公司不存在向单个客户销售的比例超过营业收入50%或严重依赖少数客户的情况。

竞争情况

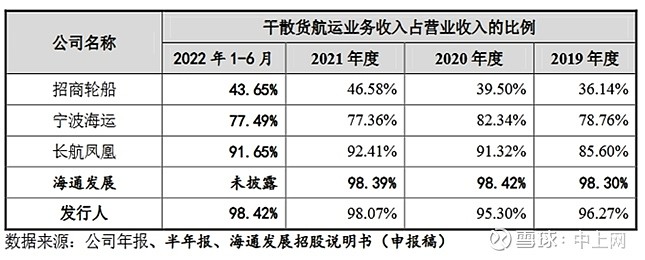

报告期各期,公司干散货航运业务收入占营业收入的比重均在 95%以上,因此选择主营业务中干散货航运业务占比较高,且易取得公开披露信息的国内上市(含 IPO 在审)公司作为同行业可比公司,符合条件的可比公司包括招商轮船、宁波海运、长航凤凰和海通发展。

报告期各期,公司与同行业可比公司的干散货航运业务收入占营业收入的比例情况如下表所示:

注:发行人为国航远洋

报告期各期,公司与同行业可比公司的干散货航运业务收入对比情况如下:

注:发行人为国航远洋

报告期各期,公司与同行业可比公司的研发费用及占营业收入的比例情况如下:

注:发行人为国航远洋

报告期各期,长航凤凰、海通发展均不存在研发投入,招商轮船与宁波海运的研发投入金额及占比均较低。

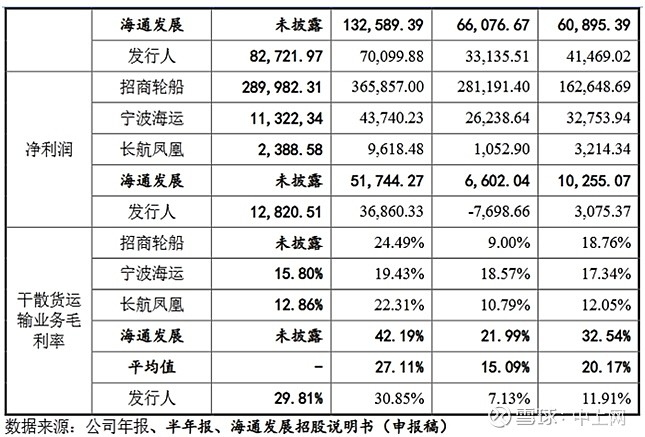

报告期各期,公司与同行业可比公司关键业务数据和指标对比如下:

注:发行人为国航远洋

从上表可以看出,在同行业可比公司中,招商轮船的总资产、净资产和净利润规模最大,宁波海运次之,海通发展再次之,公司与长航凤凰的净资产规模较为接近;在毛利率方面,公司 2019 年度和 2020 年度的毛利率水平与可比公司平均水平相比较低,2021 年度的毛利率水平与可比公司平均水平相比较高。