5月11日这天,北方地区诱发了一个温带气旋,下了一波大雨,出现了大范围的降温。

你以为今年的夏天还远着呢,那就大错特错了。

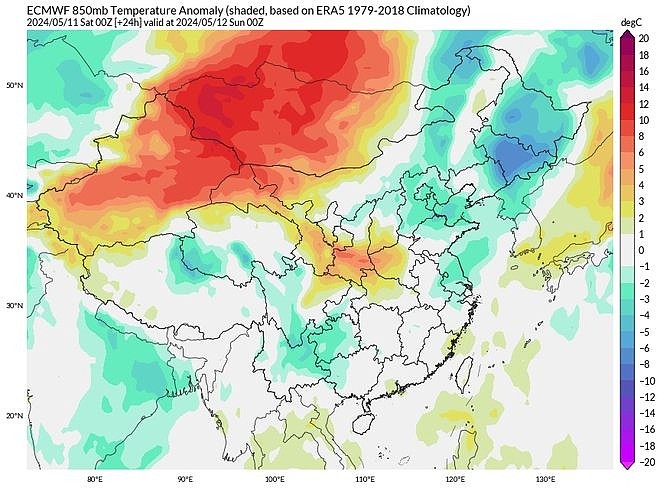

根据超级计算机的预报,北方地区在中旬将迎来一波猛烈的高温干热天气,吐鲁番盆地将达到惊人的45度!

导致晴热天气的大陆暖高压脊,未来不止一个,不断从中亚-新疆一带东移,导致北方气温掀起一波又一波的热潮。

中央气象台指出,5月17日之后,黄淮、华北等地部分地区将有35度以上的高温天气,干热风天气还将威胁小麦产区。

今天,电力指数已经创新高了!

电力板块大涨,一是即将到来的高温天气引发,二是水价上涨,公用事业全面涨价已经在路上。

这个高温的夏天,你需要往自己的账户里添一把火电。

01 迎峰度夏

今年的用电量,一直在增长。

中电联披露,一季度,全国全社会用电量2.34万亿千瓦时,同比增长9.8%,增速与上年四季度基本持平。

夏季我国降温用电负荷占比在三成左右,部分地区超过四成;同时,经济增长也导致了电力消费增长,中电联预计:上半年全社会用电量同比增速略高于8%,2024年全国电力供需形势总体紧平衡。

根据国家能源局预计,今年度夏期间全国用电负荷还将快速增长,最高负荷同比增长超过1亿千瓦,电力保供面临着一定压力。

迎峰度夏期间,内蒙古以及华东、华中、西南、南方区域的部分省份,高峰时段可能存在电力供应紧张的情况。

如出现极端、灾害性天气,电力供应紧张的情况可能进一步加剧。

迎峰度夏将至,电力保供依然是首要目标,火电支撑性电源重要性将再度强调,水电出力有望改善。

全球范围电荒+进入淡季煤价快速下跌+火电板块预期分红率改善,关注当前时间点火电投资机会。

02 火电的业绩最好

看了一下,电力板块的财报,火电的增长幅度最大。

2023 年,火电板块 28 家公司合计营业收入12700.3亿元,同比增长 4.2%;合计归母净利润 490.1 亿元,同比实现扭亏为盈,增长了1270.5%;平均ROE 为7.1%,较上年提高了 7.7pct。

2024年一季度,火电板块实现归母净利润190亿元,同比增长102%。

横向对比整个电力板块,火电的业绩改善。比如说,水电板块增长主要来自长江电力资产注入,板块盈利能力相对稳定;核电也是稳定。

火电为啥一枝独秀?

动力煤占火电成本的85%以上。2023年以来,随着国内煤炭增产保供以及进口煤放开,市场煤价波动下行、长协履约率提升,火电企业燃料成本下降,盈利能力明显增强。

03

机构大买火电股

一季度,机构全面增持了电力板块。

其中,火电、水电、核电、新能源中,对电力持仓环比提升的贡献分别为36.1%、42.0%、19.9%和2.1%。

机构的逻辑是:当前火电业绩修复具备弹性与确定性。一方面煤价中枢下移,成本波动可控;另一方面容量电价出台,火电营收稳定性提升。

此外,随着业绩提升,火电板块的分红率也在改善。

由于过去两年火电板块的业绩承压,华能国际、浙能电力等公司并未分红。考虑到火电盈利持续修复以及证监会对分红的鼓励,火电公司分红水平或有望提高。

往长了看,火电不仅仅是短期的业绩修复,新型电力系统下的电力体制改革,将使得火电逐步回归公用事业属性,行业高股息、高分红价值得到彰显,投资价值得到历史性的重塑。

04

火电的未来“稳赚不赔”?

历史上,火电板块的业绩大起大落,周期性很明显,所以火电股的投资体验并不好。

事情正在起变化。

火电的ROE 中枢将稳步提升,超10%。

火电从“周期”走向“价值”,底气来自三个方面:

1)煤价企稳,确认盈利中枢抬升;容量电价执行到位,贡献稳定的利润来源;

2)能源局2月政策要求:6个月内明确辅助服务价格,将确认新增利润贡献;

3)8月起,部分省份开始签订2025年电量电价,确认电量电价能否反映用煤成本,并且有望迎来中报的业绩高增,煤电联动政策也或将加速。

容量电价反映固定成本、电量电价反映变动成本、辅助服务反映调节成本的火电价格新机制。

华能国际2024Q1容量收入21亿元、辅助服务收入8亿元,合计与火电利润(煤 气34亿元)相近,火电由容量辅助服务贡献主要盈利的模型,已经得到验证。

上述3个利好,有助于火电的盈利提升,且ROE的稳定性(中枢ROE将超过10%)。

05

公用事业化

在水电、核电之后,火电将逐步走向公用事业化。

受益于煤电一体化等因素,部分火电公司的盈利已相对稳定、同时资本开支有限,已开始稳定分红。

比如,内蒙华电(煤电一体化)承诺,2022-2024年现金分红不少于可供分配利润的70%,2022、2023两年股息率均超过4.5%;申能股份(煤电占业绩比例低)上市至今连续31年分红,2023年度拟分红对应股息率超6%。

火电行业因其业绩的强波动性,不是传统意义上的高分红率行业。往后看,预计在盈利改善叠加电改推进下,火电股将出现分红增加、公用事业化的趋势。

伴随火电从“用煤发电的加工业”向“风光消纳的调节资源”,可以挖掘火电重估的机会。

06

横向比较

水电板块,由于盈利稳定优质现金流 持续分红,长江电力ROE 15%左右(20-21 年来水正常年份)、股息率稳定在3.6-3.7%,折算PB 达3 倍;

核电板块,ROE 中枢10%,可预期远期分红提升,中国核电PB 为2 倍;

火电公司PB 仅1.4 倍,且包含净资产折损影响存在虚高,具备分红提升的预期。

火电的重估空间由此打开。