不出海,就出局。

当前的中国市场,已经很难看到不卷的行业了。去更广阔的世界攻城拔寨,打造第二增长曲线,也成为了中国企业的共识。

此前很长一段时间,亚非拉、东欧等发展中国家并不在主流关注范围之内,实际上,其经济增速和消费缺口并不在美国、欧盟之下,并且很多行业的传统国际巨头并未(或者无力)涉足,留有很多需求的空白点。

“0-1”的市场吸引力巨大,但在有限的资源约束下,如何将散落全球的珍珠穿成一条项链,同样考验着企业的出海智慧,也决定了其下一阶段的投资价值。

先行者已经披荆斩棘,趟出了一条路。不妨以POCT行业为例,来拆解其成功出海的打法。

万孚生物作为国内POCT的龙头,其国际业务在整个中国IVD行业中,即使不说是第一,也始终牢牢占据了前三的位置;过往几年公司的海外业务收入占比高速提升,且在同业之间也是遥遥领先的。这是资本市场尚未清晰认知的一个点。

最新财报显示,万孚生物2023年实现营业收入 27.65亿元,归母净利润 4.88 亿元。2024 年一季度实现营业收入 8.61 亿元,同比增长 3.54%;实现归母净利润 2.18 亿元,同比增长 7.19%,业绩呈现出持续恢复的态势。与此同时,去年公司的海外业务实现了极大突破,取得了多项重大合作,在海外市场的先发优势很明显。

广阔天地,大有作为。万孚生物做对了什么?

01

海外布局“20年磨一剑”

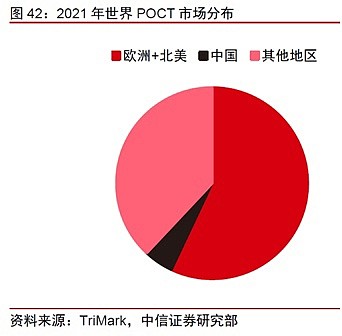

全球POCT市场的区域差距很大,据Kalorama Information 统计,北美、西欧二者合计约占市场规模的64%,但增速很低。相比之下,亚太拉美地区近年来增长迅速;许多欠发达国家化学发光免疫方法尚未完全普及,市场空间极大,竞争也没有国内激烈。

这一片蓝海,被万孚生物敏锐捕捉到了。

打铁还需自身硬。

万孚生物是国内POCT 企业中技术平台布局最多、产品线最为丰富的企业。搭建了胶体金、荧光、发光、分子、电化学等九大技术平台,为医疗机构提供多样化的解决方案;形成了心脑血管疾病、炎症、肿瘤、传染病、毒检(药物滥用)、优生优育等检验领域的丰富产品线,几乎覆盖所有主流指标,尤其在基层医疗机构方面极具竞争力。

得益于此,万孚的国际业务拥有一战之力。

早在2004年,万孚就布局海外市场,是实打实的“20年磨一剑”。酒是陈的香,100多个国家、几百个产品注册,也不是光靠钱就能短时间砸出来的。

“时间的玫瑰”,用在国际布局上恰如其分。

复盘万孚的动作,2004年,公司拿到了第一张欧盟CE认证,主要是妊娠检测产品;2005年,拿到了第一张FDA认证,主要是毒检产品;2013年,免疫荧光技术平台的产品正式在国际上推出;2017年,电化学的产品在国际上推出;2022年,化学发光技术平台的产品在国际上推出……

截止2023年底,公司拥有海外注册证326个(美国FDA产品注册证70个、欧盟CE产品注册证241个、加拿大MDALL产品注册证15个),存量先发优势明显。2023年底,公司拥有逾10个营销中心,超20个海外办事处,20余家国内外子公司,为全球150多个国家和地区客户提供产品解决方案和技术支持,员工也从最初的20来人发展到200多人。这些数量在同行中同样领先。

海外扩张的蛋糕固然吸引力十足,但惟有看准核心抓手,才能以点带面地突破。

万孚的国际业务,可以总结为两个聚焦。

一是聚焦发展中国家,因为其对医疗的需求急速增长,增速远远高于发达国家。

二是聚焦中小型医疗机构,因为其对产品多样性的需求更高,而万孚在这块有竞争优势:免疫产品最齐全、整体解决方案最齐全。

多年耕耘下来,万孚的愿景日益清晰。公司在2023年年报中明确提出:“为致力于成为发展中国家中小型实验室的首选免疫品牌”。

02

降维打击的优势如何炼成?

万孚生物做对了什么?从几个侧面可以一窥堂奥。

POCT出海,对于零基础企业真是筚路蓝缕:前期投入成本高、布局耗时长,主要国家有150来个,检测项目众多且均需独立注册,至少历经长达5-10年的投入期并且是持续烧钱。因此,进入门槛是极高的。

万孚也没有捷径可走,花了20年才打造了这个竞争优势。如今在各个国家的渠道已经差不多铺设完成了,基本上去哪个国家一提到万孚,业内的都知道,这就是品牌效应。厚积薄发,公司未来几年的业务爆发,底子已经打下了。

另外,到2025年5月26日,欧盟IVDD证书就失效了,接下来需要注册IVDR证书,又是企业面临的一个很大壁垒。而像万孚生物这类经验丰富的出海选手,早已规划了今明年很多IVDR拿证,又会进一步放大先发优势。

往后看,IVD一旦装进去,就很难再把它替换掉了,类似这样的确定性逻辑,正在多个国家持续上演。

在发展中国家的中小型实验室领域,万孚生物如入无人之境。

细数其竞争对手,首先是率先来此的欧洲厂家(尤其是法国),但他们的产品差不多有20年的历史,比如仪器的交互平台、产品的丰富性和操作体验都远不如现在的产品,还要维持好室内温度否则会宕机,已经落后于时代了;而且价格非常贵,往往是中韩产品的一倍以上。因此,虽然其装机量大,但市场份额仍在逐年萎缩。

当前,万孚生物直面的竞争对手更多是韩系厂家,他们出海比中国企业要早10年左右。但由于韩国本土小,少了一大块利润来源,因此整体成本比中国企业高,在渠道、营销上的投入上心有余而力不足,基本就是一个产品型公司,因此他对各国具体情况的研究不足,价格体系也是一刀切,比较僵化。

反观万孚的优势,给友商造成了降维打击。

第一,背靠国内市场大本营,各项成本都低得多,在营销政策上更有灵活度,能因地制宜给到合适的政策和产品。

第二,经销商最在意的是产品多样性,产品越多,能覆盖的终端就越多。万孚的产品线不仅强于韩企,在国内同行中也是最齐全的,一事不烦二主,渠道自然倾向于选择产品线更丰富的厂家。

第三,万孚有200人的海外销售团队,庞大的销售人员团队有利于搭建售前、售中、售后的综合服务平台,这也是万孚对外所说的支撑产品背后有一整套的体系。因此,万孚的经销商忠诚度非常高,有很多合作了长达五年、甚至十年之久。

得益于此,万孚每年都能从欧洲、韩系厂商手里抢占市场份额,而且还在加速。海外市场空间广阔,具有更加明显的滚雪球效应,一个产品受到认可之后,在整个当地检验的圈层中认可度都会得到提高,后续在当地销售将大幅提速。有理由相信,在未来的3-5年,万孚将占据最大的一块市场份额。

总的来说,万孚具备价格优势、多产品线优势,能够提供整体的解决方案,将逐渐发展成为拉丁美洲、亚洲、非洲等地区的强势品牌。

03

本地化运营开花结果

此前,医疗器械是全球化分工的,全球基金对发展中国家的帮扶也较多,但疫情断供改变了这一切。很多国家开始从国家安全的层面去考虑医疗产业,实现本土化生产,弥补检测、疫苗、药物的需求缺口。

未来可以看到,在一些发展中国家,万孚的市场份额会比其他外国厂商的更大,因其多样化的产品和解决方案,能帮助把一国的免疫中小型能力建起来,并且展现了足够的诚意和行动力。相形之下,“四大家”在价格体系和投资力度并不会给他们倾斜,势必曲高和寡。

从几个案例可以窥斑见豹。

宏观层面上:

2023年7月,万孚生物与肯尼亚规模最大的内罗毕大学合作共建的联合培训中心正式启用,成为国内IVD领域在非洲承建的首家检验医学培训中心。

2023年11月,乌干达诊断试剂制造工厂Microhaem Scientifics (MHS)全新启用,万孚生物为工厂建设提供了全套技术支持与援助。这是撒哈拉以南非洲地区的第一家自动化制造工厂,初期将率先生产由万孚提供技术援助的 HIV 试剂盒和疟疾检测试剂盒,其产品可覆盖超3亿人。

2023年7月,万孚与印尼国有医药企业KimiaFarma(KAEF)签署战略合作协议,将进一步深化双方在医疗卫生领域的合作,提升印尼人民的医疗卫生服务可及性。

早在2019年,公司在墨西哥投建工厂并完成本地化,2021年成功进入当地公立医疗机构招标。去年墨西哥的工厂在公立市场的订单也为公司业务做出了较多贡献。

微观层面上:

没有最好的,只有最合适的。万孚的单人份发光产品有很大的竞争优势。

疫情之后,很多终端的检测量不够,每天流量可能就5-10个,管发就不适用这种场景了,肯定是赔钱的。

万孚的单发产品,特点是价格便宜、操作简单、检测便捷、结果准确,使用成本、运输/保管条件都是最低的,效益更可观,满足了独特的需求场景。现阶段中国IVD出海的厂家中,只有万孚在做下沉市场,并构建了产品、渠道、准入门槛的优势,渠道基本上都建完了,友商再想去构建这个能力,时间成本相当高。

可以想见,未来3-5年,万孚的单发在海外会有一个爆发式的增长,有望将大部分市场份额拿到手里,称之为国际业务第二增长曲线,也不为过。

据报道,今年2月5日,迪拜举办的Medlab Middle East 2024(阿联酋迪拜实验医学展览会)上,万孚展示的单人份全自动化学发光免疫分析系统,兼具化学发光的精准和POCT的灵活,单人份发光试剂采用组分一体化设计,得到了客户的肯定,认为非常适合中小型实验室。

按此逻辑往下推演,万孚依托渠道优势,如果把荧光、单发和管发整套的产品解决方案跟渠道去深入绑定,那么管发拿下一定的市场份额,也是水到渠成之事。届时,万孚的收入又能再上一个台阶。

华泰证券在研报中认为,考虑公司国际部核心荧光业务推广顺利,叠加单人份化学发光、血气等新品持续突破,看好国际部24年收入实现约30%的同比增长。

04

“1-100”即将到来

对于POCT行业来说,加速出海势在必行。万孚生物凭借已有的海外市场布局、成熟的市场销售渠道以及多元的产品布局、强大的注册证优势、以及本地化运营策略的深化实施,为后来者提供了一个成功样本。

20年磨一剑,万孚在发展中国家的布局展现出了前瞻的战略眼光,“1-100”的时刻即将到来。未来3-5年,随着产品力+渠道力持续发力,公司的全球市占率提升是必然的。万孚生物成为发展中国家中小型医疗机构的免疫首选品牌,有着很大的确定性,这也为公司的业绩爆发提供了有力支撑。

前面的艳阳天正在招手,静待蝶变,那将是另一段铿锵的商业化之歌。

•END•