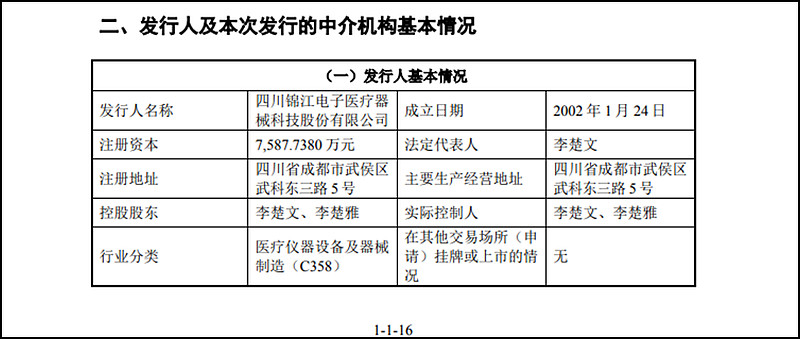

近日,四川锦江电子医疗器械科技股份有限公司(以下简称“锦江电子”)披露了IPO申报稿,拟在科创板上市。

申报稿显示,锦江电子成立于2002年1月,主要从事心脏电生理领域诊断和消融高端创新医疗器械研发、生产和销售,实际控制人为李楚文家族。

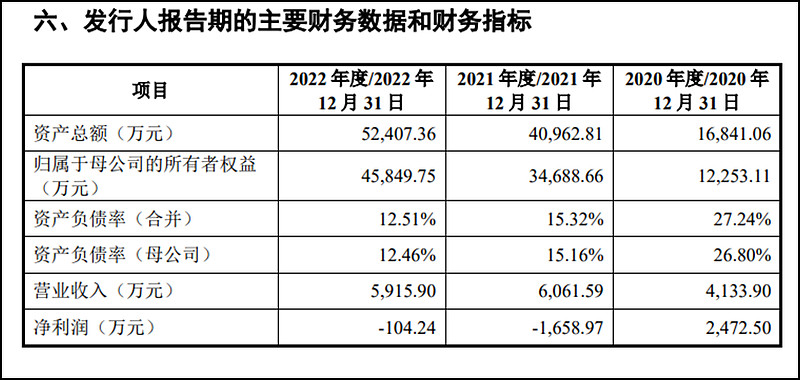

业绩方面,2020-2022年,锦江电子的营业收入分别为4,133.90万元、 6,061.59万元及5,915.90万元;

归属于母公司股东的净利润分别为 2,472.50万元、-1,658.97万元和 -104.24万元;

扣除非经常性损益后归属于母公司股东的净利润分别为 204.39万元、-360.10万元和 -346.69万元。

2021、2022年连续两年亏损。

由于未盈利,公司沿用的是第五套上市标准,申请在科创板上市。采用这一标准的多为创新药研发企业,此前在市场引发较大争议。

销售模式方面,锦江电子的收入主要来自一般经销模式,2020-2022年,一般经销的收入占主营业务收入的比例分别为 85.31%、92.80%和 92.99%。

公司表示,报告期内的直销客户基本为经销商覆盖成本较高、地理位置偏远的医院,随着公司的销售渠道不断拓展和完善,经销商数量不断增长,直销模式销售逐渐被一般经销模式取代。

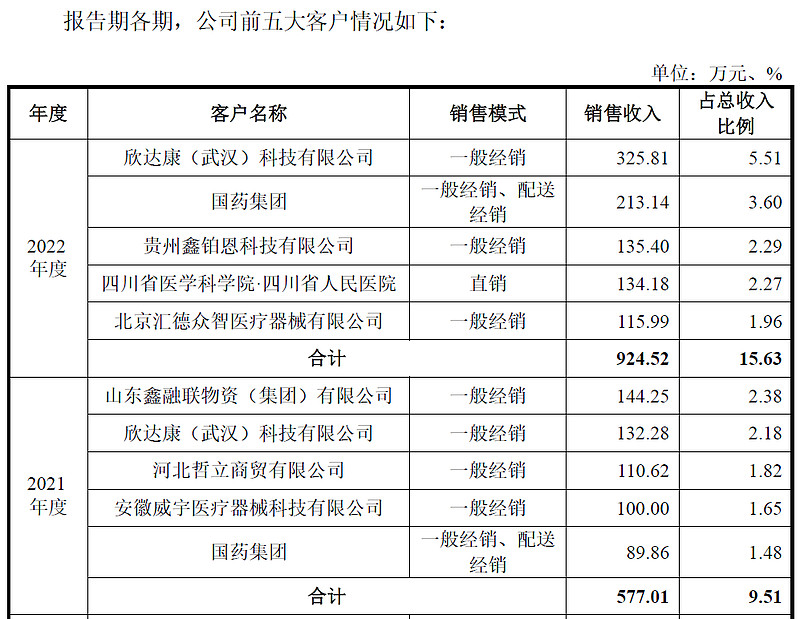

申报稿显示,报告期内,公司直接客户主要包括欣达康(武汉)科技有限公司、国药集团、河北哲立商贸有限公司和北京汇德众智医疗器械有限公司等经销商,以及四川省医学科学院·四川省人民医院、广东省人民医院、贵州省人民医院等终端医院。

值得注意的是,根据企查查网站披露,欣达康(武汉)科技有限公司成立于2021年3月,2021年即为锦江电子的第二大客户,销售交易金额为132.28万元,占总收入比例2.18%;2022年一跃成为锦江电子的第一大客户,销售交易金额为325.81万元,占总收入比例5.51%。

2020-2022年,锦江电子的销售费用分别为1,132.61万元、1,744.88万元和 2,459.59万元。同期,公司的营业收入分别为4,133.90万元、 6,061.59万元及5,915.90万元;

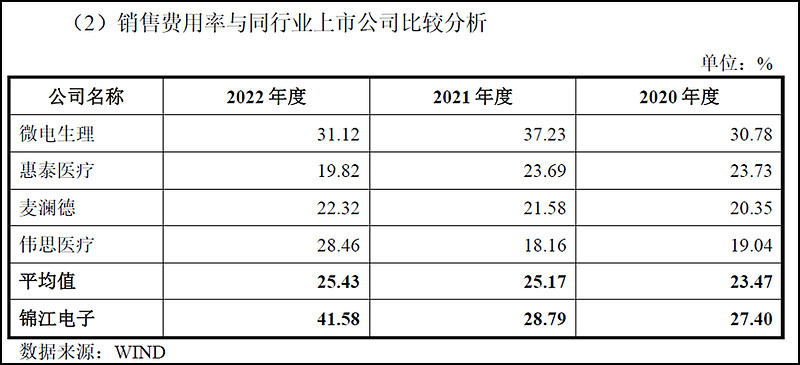

由此可见,2020-2022年,锦江电子的销售费用所占营收的比例,分别为27.40%、28.79%、41.58%,占比呈逐年提高之势。

与同行业上市公司比较,锦江电子的销售费用率偏高,尤其是2022年度。如下图所示:

锦江电子对此的解释是:2022年销售费用率出现较大幅度增长,主要原因系一方面公司报告期内销售收入规模与同行业上市公司相比较小,另一方面公司自 2021年起大力拓展耗材销售渠道,陆续招揽具备丰富销售经验的销售人员,积极推进电生理介入诊疗耗材的招投标及挂网工作,组织学术会等入院工作,以及推进耗材类产品集采准备工作等。

若公司成功上市,有家上市公司将搭上顺风车。

目前,信立泰(002294.SZ)的控股子公司信立泰器械持有锦江电子16.68%的股份。目前,锦江电子已与信立泰器械签署了战略合作框架协议,就公司现有及在研产品在部分医院的销售达成了合作意向。可见,锦江的市场开拓,将有二股东层面的积极助力。

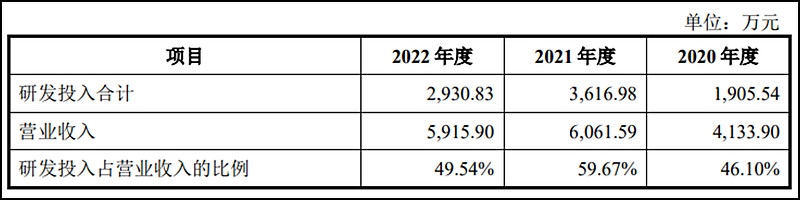

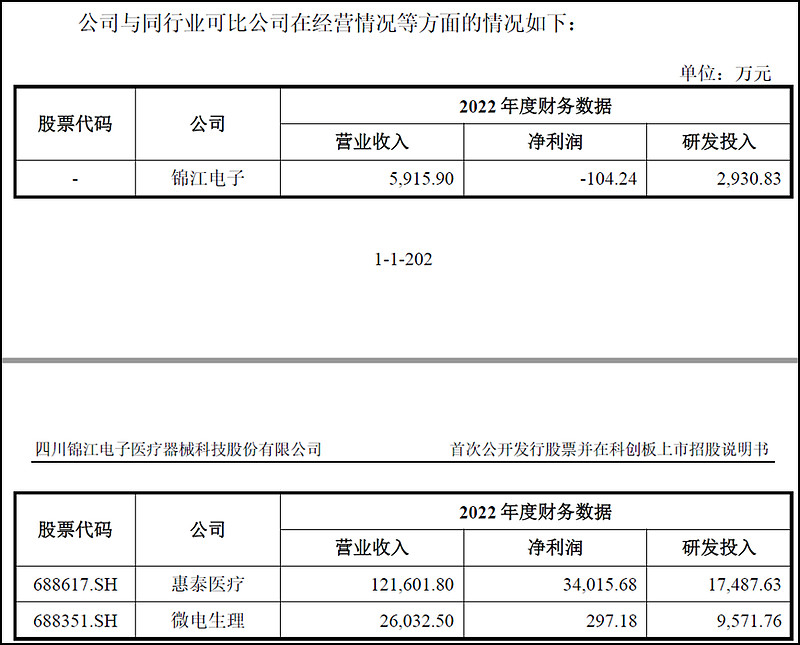

研发投入方面,2020-2022年锦江电子的研发投入分别为1905.54万元、3616.98万元、2930.83万元,占营业收入的比例分别为 46.10%、59.67%和49.54%,2022年的研发投入同比2021年有所下降。

与同行业可比公司相比,锦江电子的研发投入金额还是比较低一些。例如,2022年度,锦江电子的研发投入金额,只有微电生理的30.62%,只有惠泰医疗的16.76%。

此外,锦江电子的营收低于惠泰医疗、微电生理,净利润也低于二者。

需要注意的是,经过多轮融资,锦江电子的估值一路爬升,账户上也趴足了现金,负债率仅10%多。

这么一家不差钱的公司,这次计划融资额接近27亿元,是净资产的5倍多。以其发行不超过2550万股的数字计算,目标股价超过了100元/股。

这样的基本面对应这样的估值,你会买吗?

•END•

▼