“市场就像海洋,企业就是当中大大小小的岛屿”。1937年, 新制度经济学鼻祖科斯在《企业的本质》论文中提出,企业一旦通过供应链连接起来,就能创造更大的市场。这一论断,至今仍不过时。

近期,《数字中国建设整体布局规划》顶层规划发布,人工智能火爆出圈,数智化+AI赋能千行百业,成为中国经济一条重要的未来主线。此中,有一条易被市场忽视的潜力赛道——供应链金融。

时下,供应链金融赋能制造业的大潮惊涛拍岸,金融机构与中小客户之间存在“信用鸿沟”的痛点,导致资金长期流动不畅。因此,需要独立第三方打破这种信用鸿沟,连接资金方与中小客户的需求。

能牢固搭建起这道桥梁的企业,将充分受益于一个万亿规模级别的市场。

沿着这一逻辑探寻,可以发现,厦门象屿作为大宗供应链领域龙头服务商,正通过智慧安全物流+供应链数字服务介入市场,成功搭建了金融机构与中小客户之间的信用桥梁,为这一头痛问题找到了新解法,并实现了自身安全物流体系的增值变现。

更精巧之处在于,此业务的开展不占用自身授信和资金,亦不承担任何担保责任,因而打开了业务边界,利润天花板也是极高的。可以说,象屿有望成为供应链金融赛道的破局者。

01

供应链金融赛道“水大鱼大”

推敲供应链金融赛道的价值,需要从中小企业“融资难”说起。近年来此事虽得到了一定程度的缓解,但整体上仍不尽如人意。

在资金供需双方眼里,这是一个两难。

对于制造业中小企业来说,不少是供应链上的3级、多级供应商,它们的固定资产较少,以应收账款和存货方式存在的动产较多,风险定价的难度大。

而从金融机构的角度来看,产业链上企业经营数据的对外开放度很弱,公共数据的共享程度也较差,存在动产监管难、数据穿透难、货值管理难等痛点,银行普遍存在“看不清货”、“管不住货”、“难处置货”的三难境地。“数据鸿沟”导致存在重复授信融资的风险,早的有2012年的上海钢贸质押骗贷、近的有2022年的铝锭重复质押融资,都给出资方造成很大损失;此外,某企业的34亿应收账款债权融资爆雷事件,也大大震惊业界。

事实上,绝大多数中小企业是在扎实做事的,不能因噎废食。工信部数据显示,截至2021年末,全国中小微企业数量达4800万户,融资缺口高达22万亿元,超过55%的小微企业金融信贷需求未能获得满足。因此,从中央到地方政府出台了多项推动供应链创新及供应链金融创新的政策,对融资问题进行破题求解。

例如,2020年八部委发布《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,建议金融机构和实体企业加强信息共享和协同;2021年政府工作报告首次单独提及“创新供应链金融服务模式”,供应链金融得到了顶层认可和扶持;2022年,银保监会、中国人民银行发布《关于推动动产和权利融资业务健康发展的指导意见》,首次强调了对动产融资的推动与支持。

最近,数字经济、人工智能爆火,供应链金融在这些金融科技的加持下,进一步加速市场渗透率。灼识咨询预计,2026年中国供应链金融市场规模将达到47.7万亿元,2021-2026年的复合增长率为11.3%,服务空间广阔。

过往,企业获得金融机构的授信,只能是基于该企业主体,授信额度往往有限,且集中于中大企业。而有了供应链金融的加持,“信用鸿沟”得以弥合,企业的预付款订单、在库现货、在途现货等资产,都可以用来融资。这种资产赋能的形式,既契合中小企业的经营现实,也更好地放大了其融资能力。

赠人玫瑰,手有余香。供应链金融企业凭借业务流量、物流体系、风控能力等优势,通过构建数字化平台实现破题,亦将充分受益于行业的高增长。

正如经济学家周其仁所总结的:“水大鱼大”。

02

“秒放款”样本:“屿链通”

与To C的消费金融不同,To B 的供应链金融难度更大,数据壁垒就是一座难以逾越的大山。

一个事实是,供应链金融的核心是供应链,而非简单的资金信贷,传统金融机构不会直接参与供应链的运行,也就无法保证企业的信用程度。举个例子,库存质押不仅本身的价值稳定性波动较大,且在仓储及运输环节可能遭受损失或贬值。

难者不会,会者不难。

深耕供应链服务的龙头企业,基于实体业务往来所具备的信息优势,以及对全产业链的把控,能针对中小企业进行相关动产质押融资,与传统机构形成差异化的竞争优势。

以厦门象屿的“屿链通”供应链金融平台为例,可以很具象地理解这种差异。

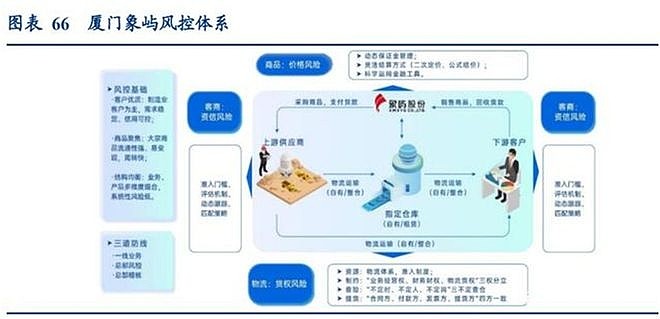

该平台基于象屿的产业链整合能力、供应链经营能力、物流资源布局及货权管控能力、智慧物流平台以及可视化数字仓库,集成区块链、物联网、AI、大数据等先进技术,与客户、银行、海关、船东、船代、码头、仓库等实现数据实时共享、上下游互联互通,解决多物流环节的数据集成问题以及全流程可信问题。放贷后,客户和银行还可以在线随时查看存放在象屿数字化仓库的货物。

目前,“屿链通”已推出了预付款订单融资“屿采融”、在库现货质押融资“屿仓融”、在途现货质押融资“屿途融”等产品矩阵,与多家金融机构完成系统对接,并实现全流程线上化的融资放款及解押放货,最快5-10分钟即可完成,1小时即可收到放款。

举个例子。2022年,大湾区的一家中小制造业企业通过“屿链通”平台,通过电子仓单质押从银行获得融资,厦门交行快速给予该公司1000万的贷款额度,享受小微企业年化3.85%的普惠利率,加上象屿平台服务费,综合成本比该公司原来贸易代理融资模式降低了30%左右的融资成本。此外,该公司通过“屿仓融”平台,首次提款215万元,目前已质押多笔仓单,累计提款1000多万元。而且“刷脸”就可以完成,整个流程耗时仅几分钟。

这种“秒放款”的方式,着实为象屿圈了一大波粉。但想要实现此举,却有着很高的壁垒,并不是谁都能来做的,缘由我在下文会详细说说。

总之,基于此,“屿链通”既帮助实体中小企业拓宽融资渠道,又帮助银行解决货物监管、盯市及货物变现问题,降低融资风险。由此,象屿及银行的服务边界得以拓宽。

从目前已知信息看,“屿链通”已与多家银行实现了系统的互联互通,融资业务也取得实质性突破:已实现了区块链电子仓单质押融资业务落地,并成功落地与邮储银行黑龙江省分行合作的粮食仓单质押融资个人产业链经营贷款业务。

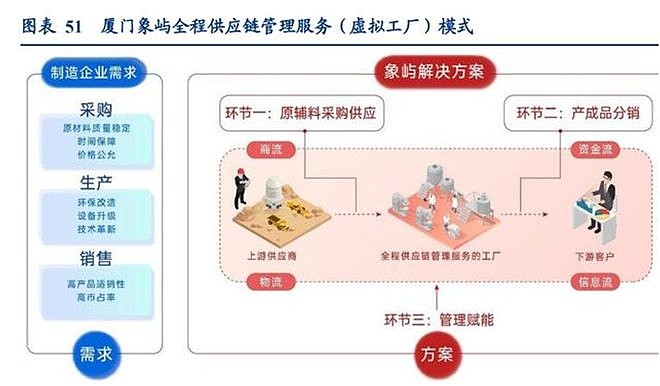

象屿的“虚拟工厂”(全程供应链管理服务)也值得一提。以铝产业链为例,象屿依托物流服务能力,深度介入产业链上下游,服务的产品从铝土矿、氧化铝、电解铝直达铝制品,并为各制造环节进行规模、管理、金融、物流全方位赋能。这在真正意义上做到了对产业链完全把控,基于此的供应链金融服务,无疑备受银行的青睐。

最近火遍全球的AI,在“屿链通”也早有应用,是数字服务决策的重要工具。例如,可以通过分析大量数据,提供预测和决策支持;可以帮助监控和预测货物流动,确保货物的安全可控;还可以识别潜在的风险,帮助企业规避损失。

往后看,“屿链通”平台的潜力不容低估:

其一,此业务的开展不占用自身授信和资金,这就打开了业务边界。相形之下,美国的此类业务,均受限于企业自身的信用天花板。

其二,此业务不承担任何担保责任,且可以收取稳定的平台服务费,将贡献稳定的利润增量。

数据显示,截止2022年末,“屿链通”已为客户取得专项授信近 90 亿元,客户累计用信超 11亿元。

请注意,“屿链通”是2022年才正式上线,尚处于起步阶段,且该业务不以象屿自身的授信为依托,打破了业务规模的隐形天花板,未来将受益于行业规模+自身业务的双重增长。

据最新数据,中国石油旗下的供应链金融服务平台“昆仑易融”已获约450亿元授信额度;中国电建旗下的“电建融信”实现融资规模589亿元;招商局集团供应链金融平台服务规模已超650亿元;美的金融旗下“全链融”平台融资金额超过2000亿元。

参照上述行业龙头的规模,中期来看,“屿链通”取得授信的规模有望达到500亿量级,长期看向千亿挺进。按照2%-5%的费率,500亿规模贡献的利润将达到10-25亿,1000亿规模贡献的利润将达到20-50亿。

2022年,象屿实现净利润37.78亿元(同比+37.18%)。粗略估算,未来供应链金融所贡献的利润,将占到公司总利润的1/4-1/2,这无疑相当的可观。

要知道,此业务的开展不占用自身授信和资金,理论上业绩贡献是没有天花板的。大家务必要注意到其潜力价值。

03

多维优势下的稀缺价值

供应链金融作为一片快速扩大的蓝海,吸引了众多巨头逐鹿。

其中,包括了大宗供应链企业(如厦门象屿、浙商中拓);细分赛道的供应链企业(如密尔克卫、盛航股份);码头仓储服务企业(如保税科技、宏川智慧);制造业巨头(如海尔、美的);工业品电商(如生意宝、国联股份);甚至京东、拼多多这些互联网巨头也想加入进来分一杯羹。

供应链金融市场足够大,以上企业其实耕耘在不同的细分领域。对照而言,我认为,深耕大宗供应链金融领域的巨头,值得高看一眼。

那么,像厦门象屿这样的企业,差异化服务能力到底在哪?

回答这个问题,其实也是对行业痛点的破局。我觉得可以从以下几方面来理解:

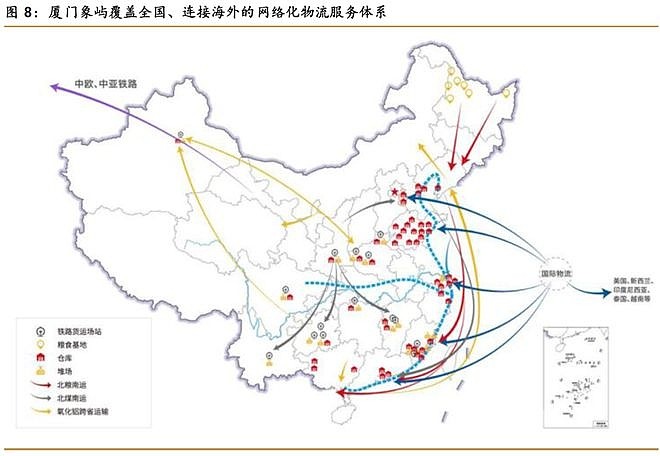

第一,象屿拥有重资产投入的物流核心节点资源,具备先占性和稀缺性,货物始终处于自建/自管的仓储节点与物流路径的体系之内。因此,“屿链通”能确保货物的安全可控,有效解决了银行很头痛的货物监管难题。后来者无法若想复制这些基础设施,时间周期相当长。

第二,目前象屿主营的大宗商品品类涉及金属矿产、农产品、能源化工、新能源等领域,流通性强、易变现,公司可通过自有渠道进行快速变现,降低银行的资金回收风险。而很多企业是没有这种快速变现渠道的,导致处置时间很长,而且折价很大。

第三,如果交易对手是贸易商客户,会有不可控的行业风险。象屿经过战略转型,目前制造业企业服务量占比达到50%以上,违约风险明显小多了,而且根据固定、滚动采购货量,可对其进行动态的信用风险甄别,可控性更高(例如日常监控发现工厂经营不佳,可提前减少对其供货头寸)。

第四,对于中小企业而言,“屿链通”已与多家银行实现了系统的互联互通。截止2022年末已与建行、交行、平安等10家银行建立合作关系,已为客户取得专项授信近 90 亿元,客户累计用信超 11亿元,能够充分满足中小企业的融资需求,并能做到“秒放款”。

04

“扎根+生长”的投资思辨

大浪淘沙,大宗供应链服务行业经历多轮大宗商品价格周期以及“钢贸”等风险事件,行业后排企业一直在出清。

目前来看,头部的 4家企业市场率尚不足 5%,对标海外头部企业30-40%的市占率水平,差距仍大。随着下游制造商或愈发重视供应商的一体化服务能力,市场集中度还有进一步提升的空间,带来了业绩持续增长的逻辑。

象屿的前瞻性在于:从2013年开始向“供应链服务商”转型,逐步降低大宗品自营业务的比重,并发力综合服务&供应链金融。根据2022年年报,公司盈利结构中,服务类收益占比大于70%,交易+价差收益占比小于30%。这就完美解决了大宗供应链承受价格波动风险、收益率低、资产负债率高的痛点。

从财报可看出,公司过去几年营收和盈利稳定增长,净利润复合增长率保持在20%以上。“屿链通”则进一步强化了象屿的竞争壁垒,并将放大业务优势。

一言以蔽之,象屿稳定盈利的能力,是可持续的。但由于市场并没有很好地认知到公司的转型价值,这种“稳定性”,其实还没体现到公司的估值里。

竹子用了四年的时间,仅仅长了3厘米。从第五年开始,以每天30厘米的速度疯狂生长,仅仅用了六周的时间,就长到了15米。而在前面的四年,竹子已将根在土壤里延伸了数百平米,人们把这叫做扎根。

在扎实的根基之上,象屿的供应链金融业务快速生长,也是水到渠成的了。

往后看,“屿链通”业务越增长,就能链接更多金融机构和企业,规模做大之后其实是个金融大平台,还能衍生出更多新玩法,目前To C的消费平台不少,但To B的成功平台很稀缺。

恰好,象屿有这样的底层支撑基因,以及跑通了的平台模式,未来成为To B领域的京东、拼多多,是很有可能的。

总之,“屿链通”已经通过了“从0到1”的验证,正处于“从1到100”向上突破的节点。势能已成,心有多大,舞台就有多大。投资人及时刷新对象屿的价值认知,就越能在这波价值重估之中获益。

•END•