3月29日,复星国际发布了2022年度业绩,核心数据“有增有减”,市场各方看法不一。那么,复星国际的价值成色该如何看?我来简单聊一聊自己的理解。

财报显示,公司全年实现总收入人民币1753.9亿元,同比增长8.7%;归母净利润人民币5.4亿元,同比下滑94.7%。其中,净利润下滑主要由于去年国内疫情冲击和全球资本市场波动双重影响。

平心而论,我对复星国际的这个业绩并不感意外。2022年复杂的宏观环境是史上罕见的,企业很难独善其身,复星国际作为全球布局的平台类公司更是如此(所投标的公允价值缩水在所难免);而2021年100.8亿元人民币的净利润数据又过于亮眼,拉高了基数,导致这次不那么醒目。

细想一下不难发现,去年的疫情、美联储连续加息等影响,其实是“一过性”的,后续大概率不会重演了,对复星国际的业务基本面形成压制的因素也就消除。当你站在南极点时,无论怎么走都是向北,经历了一场“完美风暴”的复星国际,业绩已站上了新一轮增长的起点,只是增幅大小的问题罢了。

“经营四圣”稻盛和夫曾说:越是艰难,越是蜕变的机会。我觉得,复星国际做得最正确的事,就是在去年最低谷期抓住了蜕变的机会,为债务、业务的全面优化打牢了基础。

3月29日,郭广昌发出了一封挺坦诚的《致股东信》,他提到:这一年,公司决定通过“瘦身健体”,专注于家庭消费产业,将有限的资源投身于更有成长性的赛道。财务层面,持续缩减债务规模,加强流动性管理,优化债务结构。

具体来看,复星加大了非战略性、非核心资产的退出力度,包括系统性处置钢铁板块资产,转让永安保险部分股权,沽清或大幅减持青岛啤酒、招金矿业、中山公用等。2022年,集团层面资产退出签约口径超过人民币400亿元,现金回流口径近人民币300亿元。这些举措,既带动了现金回流,又实现了产业聚焦。

下图是业绩会公布的最新的公司架构:

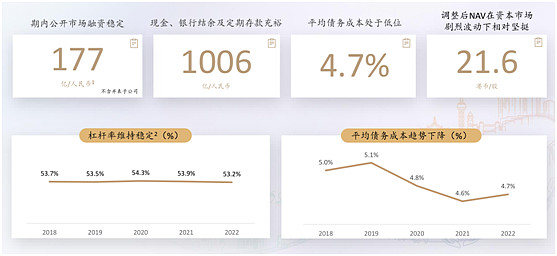

此前,市场对于复星的债务有质疑声,但从财报数据看,截至报告期末,现金、银行结余及定期存款相对充裕,达人民币1005.6亿元。总债务占总资本比率为53.2%,较2022年中期下降3.6个百分点;平均债务成本为4.7%,处于低位;存量有息负债的久期也拉长到2年以上。值得注意的是,上述债务数据还是集团合并报表层面的,如除去旗下如豫园股份、复星医药、复星旅文等并表上市子公司的债务,真正归属于复星国际的负债实际下降幅度更大。

在提升信用评级的战略目标下,复星在2022年加强了优化资产负债结构、加大退出资金回笼、压降债务总量的财务战略,并在核心子公司运营稳步提升的基础上。提高子公司向上分红能力,从而加速优化集团信用指标。强化跨越周期的能力,2022年加大资产退出和现金回笼力度,2023年将继续坚定推进战略执行。

一句话,复星的债务事实上得到了很大优化。

另外还有2件意味深长之事:复星去年及今年完成了200多亿人民币的贷款或发债,尤其是今年1月16日,复星高科与8家国内银行签订贷款协议。工行、农行、中国银行、建设银行、交通银行联合牵头行,与中国民生银行、中国进出口银行、上海浦发银行共同组成银团,向复星高科提供总计人民币120亿元贷款,反映出金融机构、尤其是国有商业银行对复星资金面和业务战略的信心。今年以来,中央多次强调“两个毫不动摇”,支持民营经济发展的政策暖风不断。

总之,复星身上的不确定性,已经极低了。

往后看,随着经济复苏,复星不断聚焦的家庭消费主业终于拨云见日,2023年以来消费、文旅等业务已呈显著向上态势;其在抗疫领域的前瞻性布局也逐步迎来业绩兑现——去年收回来的拳头,可以更有力地挥出去了。2022年,复星FC2M全球生态协同能力进一步提升,生态价值“乘数”效应凸显。报告期内,集团生态价值创造总额逾人民币69亿元,收入过亿元好产品133个,新增22个。全年新增注册会员5,080万,同比增长27%。

对于一份财报,人们会基于自身立场作出不同的解读。在我看来,去年复星最大的成功就是在经历风暴的时候做到了“坚持”和“聚焦”,驶出九曲十八弯的超长隧道后,透过晨雾,一马平川的康庄大道已经越来越清晰可见,公司旗下的各项业务迎来向上拐点,整体业绩实现底部反转令人期待。

投资就是投未来,复星国际经历了2022年股价大跌之后,各种利空因素已经price in,甚至跌过头了。目前股价距离最底部仅仅反弹了38%,在财务稳健、业绩回升的高确定性之下,无疑是低估了,今年有望迎来“业绩+估值”的双重共振行情。