电动车的核心零部件是动力电池。提升电池的效能,是竞争的关键。凡是在这块能做出突破的新材料,会有很大的爆发空间。

导电炭黑就是其中之一,还处在从0到1的阶段。

以上是黑猫股份的简要投资逻辑。

01

炭黑龙头

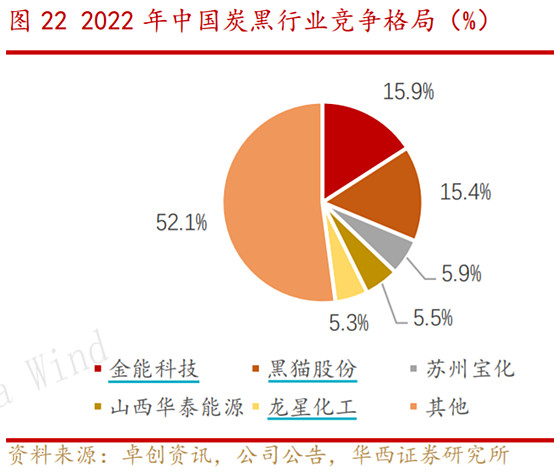

黑猫为炭黑行业龙头,受益行业内外需共同驱动公司现有炭黑产能126万吨/年,占国内全部产能的15.4%。(前五大厂商为:金能科技、黑猫股份、苏州宝华、山西华泰、龙星化工)

前三季度,公司实现营收73.04亿元,同比+25.62%;实现归母净利润0.37亿元,同比-92.07%。

Q3单季度实现营收26.49亿元,同比+42.73%;实现归母净利润-0.31亿元,同比-410.36%。

业绩回撤的原因:1)三季度下游轮胎需求较弱;2)上游原料是煤焦油,受到钢铁减产以及危化品运输受限等影响,价格持续上涨。

因此,公司未来的主要看点,在于导电炭黑。

有人说,只搞导电炭黑就行了,还搞拖累业绩的炭黑干啥?

话不能这样说,没有炭黑,哪来的导电炭黑呢?皮之不存,毛将焉附?

所以,黑猫之所以能把导电炭黑搞起来,关键在于人家深耕炭黑领域。外来户没有这个做基础,光光想搞导电炭黑,仅仅是无源之水了。

02

动力电池的味精

导电炭黑是什么?

对锂离子电池来讲,由于大部分构成电极正极材料的活性物质导电性差,电极的内阻较大、导致活性物质的利用率低,严重影响了电池的倍率、循环、安全等方面的性能。

导电剂作为一种关键辅材,可以增加活性物质之间的导电接触,提升锂电池中电子在电极中的传输速率,从而提升锂电池的倍率性能和改善循环寿命。

导电剂成本占电池总成本比例低,客户对其价格敏感度低。

2021年,炭黑导电剂在我国动力电池导电剂的应用占比为60%,但几乎完全依赖进口,主要来自于日本电化(Denka)、法国益瑞石(Imerys)和美国卡博特(Cabot)等。

据水晶球财经,2021年国内导电炭黑供给98%来自益瑞石,为1.5万吨。益瑞石现有产能2万吨,新增产能2.5万吨预计2024年6月以后才能投产,卡博特新增产能1.5万吨预计2024年以后可投产。

随着新能源汽车及储能需求的持续高增,导电炭黑紧缺程度将不断加剧。

此前,国内厂商并未在该领域深耕。2022年7月28日,黑猫股份发布公告,拟投资新建5万吨/年超导电炭黑项目,开启锂电炭黑国产化元年。

03

玩家不多

根据9月的调研纪要,公司透露,产品送样测试进展顺利,待最终的测试数据结果。且公司已将乌海黑猫基地的一条特种炭黑生产线进行了全面技术改造,具备了一定的产能规模。

在此基础上,公司还新增内蒙古和江西导电炭黑南北两大产能基地,分别拟建5万吨/年和2万/年超导电炭黑新增产能,抢占国产化市场先机,充分打开成长空间。

从渠道反馈来看,客户认可度还是比较高的。

永东股份也是炭黑的玩家。

根据公告,永东股份计划建设煤焦油精细加工及特种炭黑综合利用项目,该项目总投资额2.9亿元,包括高性能低滚动阻力炭黑、高端制品炭黑、导电炭黑、高色素炭黑等特种炭黑7万吨/年。

04

炭黑+碳纳米管

从趋势看,导电剂体系将从单一化走向多元复合化,“炭黑+碳纳米管”技术将迎来发展空间。

导电炭黑和碳纳米管是目前的主流导电剂,导电炭黑的微观结构为纳米级颗粒球形,是点与锂离子/电子接触;碳纳米管的微观结构为管状长链,是线与锂离子/电子接触。

无论是点与点接触,还是线与点接触,都无法实现非常优异的导电性。只有炭黑与碳纳米管进行配合形成“点+线的密集的导电网络”,才能大大提高导电性。

据 GGII 数据,预计到2023年,碳纳米管导电浆料在动力锂电池领域的渗透率将达 82.2%。中国动力锂电池用碳纳米管导电浆料需求量将突破 10万吨,2018-2023年5年复合年均增长率达37.20%。

与单一导电剂进行对比,复合导电剂的电化学性能更为优异。导电炭黑和碳纳米管复合使用,能够兼顾导电性和成本,预计碳管和炭黑结合的复合导电剂材料将长期存在。

长期看,未来具有多种类导电剂研发生产的企业,将在接下来的激烈的市场角逐中脱颖而出。

无锡东恒,是国内最大的动力用高性能碳纳米复合导电材料的供应商。此外,还有天奈科技、道氏技术等。

黑猫除中高端导电炭黑,还布局新型导电剂碳纳米管,打造复合导电浆料供应商。

2022年4月22日,黑猫发布公告,出资 0.45 亿元成立全资子公司黑猫高材,并以其为主体投资新建“年产5000吨碳纳米管粉体及配套产业一体化项目”。

项目分三期建设,其中一期建设500吨/年碳纳米管粉体产能,目前项目正在有序推进中,预计2022年底建成,2023年一季度产出产品。

总结:

受国际局部冲突影响,导电炭黑供应端紧张叠加技术迭代,国产化替代时代来临。锂电炭黑国产替代,将会是继钠电、锰铁锂、PET铜箔之外,具备超强α的细分方向。

•END•

▼

个人观点,仅作参考,不作推荐。股市有风险,投资需谨慎。