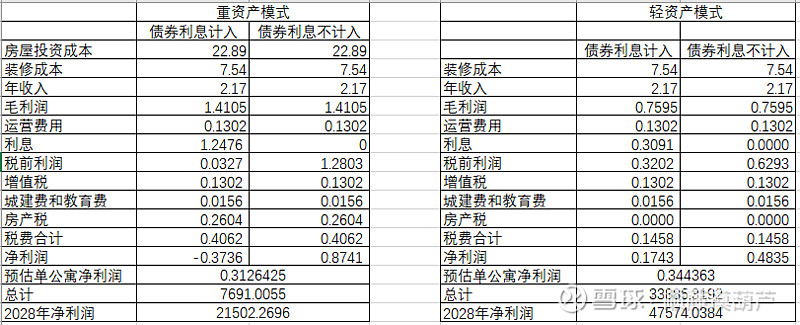

按照龙湖当前长租公寓债务的归还情况做了一个大概的测算,龙湖长租公寓的债券总共发行了100亿,目前已经归还了几近55亿,债券的平均利率4.1%,重资产毛利率按照65%,轻资产毛利率按照35%,运营费用按照6%,增值税税率6%,房产税税率12%,轻资产部分是没有房产税的,故房产税为0,如果按照100%出租率的话龙湖冠寓目前债务情况下盈利应在4亿左右,空置的部分业主的租金、运营费用、利息这三块还是要继续开支的,在满债务的情况下冠寓的盈亏平衡点是90%的出租率,现在债务还了一多半的情况下这个盈亏平衡点应该可以到80%,也就是每5个点降低净利润1亿。从这个模型来看重资产前期基本是亏的,所以重资产占45%的泊寓去年才刚刚盈利,龙湖的冠寓重资产的占比是20%,所以21年就实现了盈利,从这个模型来看泊寓实现盈利以后利润应该弹性会挺大的,但是对WK的房开业务来说是杯水车薪。

到了2027年,长租债券全部还清,所以2028年在满租的情况下应该可以达到接近7亿的净利润,另外房租不可能到2027年还保持不变,净利润在满租情况下应该还会有增长。

这里存在一个风险就是如果长租公寓市场出现竞争变激烈的情况,龙湖的出租率有可能会下降,龙湖目前的优势是到了2027年公司总体的债务应该会降低不少,而竞争对手在前期投入不会小,即使真出现竞争激烈的情况,龙湖也不怕。