最近看到一个段子,说是油罐车事件之后,生猪养殖板块上涨,理由是油罐车事情之后,大家不买桶装油了,都去买猪板油自己炼猪油去了~![]()

从厨子的角度出发,其实这个理由不太成立,毕竟炒肉之类的,还是菜籽油比较香;除非各位股友都不煮饭![]()

不闲扯了,回归正题。今年以来生猪板块表现相对震荡,2-5月表现相对亮眼,不过最近又是低迷了一段时间;结合A股整体市场来看,整体走势还是相似的。这个走势和很多人说的猪周期拐点来临,十分相悖,不过最近海大集团发布了中报预增公告,不妨从海大集团的中报,来猜猜二师兄这个行业在下半年会有机会吗。

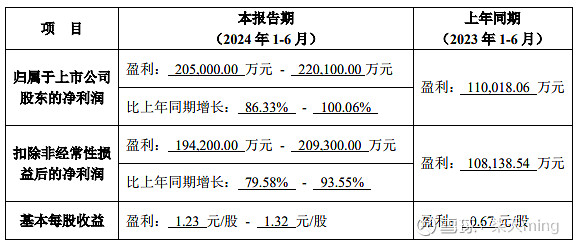

从中报预增公告来看,公司实现归母净利润20.5亿元-22.01亿元,同比增长86.3%-100.1%,扣非后归母净利润19.42亿元-20.93亿元,同比增长79.6%-93.6%。分季度看,Q1、Q2分别实现归母净利润8.61亿元、11.9亿元-13.4亿元,2023年同期分别为4.08亿元、6.92亿元。

单从增幅来看,这个业绩相当亮眼,相比之下最近这个走势就有点配不上这个业绩增速了;特别是结合猪肉价格走势来看,这就更加难以理解了。

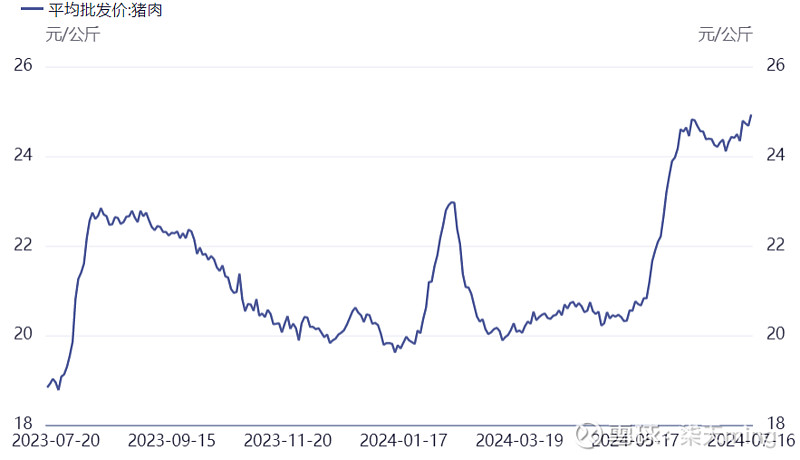

可以看到,从今年猪肉平均批发价来看,今年的猪价春节后回落,一季度到二季度低位运行,二季度末开始上涨;这个走势反倒和海大集团、猪肉板块呈现出反相关。

而且从能繁数据来看,其实二师兄板块的低迷也是不能理解的。研究猪周期的框架中,能繁母猪存栏量是一个非常关键的核心指标。从能繁母猪传导到生猪出栏,中间有10-12个月的养殖周期,也就说能繁母猪存栏量直接决定了10-12个月后的生猪供给。因此,10-12个月前的能繁母猪存栏量能够决定当前的猪价,相当于是猪价的前瞻性指标。去化程度方面,从2023年1月到2024年4月,能繁母猪存栏量累计下降了9.2%,预示着2024年的生猪供给将持续减少,或将支撑至少一年左右的猪价上涨。

猪价有支撑,企业盈利向好,生猪养殖板块为何低迷至此?查阅了不少资料,做出以下猜测:

一是猪肉期货价格的低迷。投资者担心随着价格回暖,又会带来能繁母猪的快速扩张,进而在明年导致猪肉价格再次陷入亏损区间,这直接反映在明年的猪肉价格合约上。

二是目前大部分猪肉板块公司的负债率很高,企业经营的稳定性较差,正邦、傲农、天邦都是前车之鉴。

目前我感觉的困局是,过去对猪股按成长逻辑估值,如牧原股份在一轮轮的周期中实现了扩张。现在企业负债率高企,周期不确定性增大,上一轮的扩张让许多企业心有余悸,不敢再冒险激进,比如温氏股份就表示盈利之后先降低资产负债率,提高企业质量之后再扩张,目前成长股的逻辑不在。如果按价值股的逻辑,猪股的分红率、股息率又远不如煤炭股等,没有到现金奶牛的阶段,按照这个来估值似乎也有问题。

预期差在哪里?就是期货市场预期的扩产,和现实中企业的谨慎态度的矛盾。看看究竟哪一个能实现,具体体现可观察的数据就是能繁母猪的数量变化。逐月观察这个数据,以及猪肉即期价格。

如果猪肉价格保持相对小的区间波动,在盈利区间而且出栏同步又能够有所增长的企业,应该会逐步被市场发现和青睐。